Für den versierten Leser des Staatenlos-Blogs ist die Wegzugsbesteuerung kein brandneues Thema. Jetzt hat sich der deutsche Gesetzgeber allerdings eine neue Hürde ausgedacht – und auch bereits verabschiedet. Bekannt ist diese in ihrer Form bereits aus Österreich und es war nur eine Frage der Zeit, bis der deutsche Staat mit einem ähnlichen Gesetz nachzieht. In diesem Artikel beleuchten wir die aktuellen Bestimmungen und die verabschiedeten Verschärfungen, um einen umfassenden Überblick über die Neuerungen zu bieten und entsprechende Empfehlungen zu geben.

Eins muss man dem deutschen Staat lassen: Er zeigt eine bemerkenswerte Kreativität, wenn es darum geht, neue Steuern oder Abgaben einzuführen. In einer komplexen Bürokratie, die auf Umverteilung und der Finanzierung bspw. zahlreicher Sozial- und Infrastrukturprojekte basiert, werden stetig neue Einnahmequellen gesucht. Ob durch Ökosteuer, Luftverkehrsabgabe oder die zuletzt geplante Übergewinnsteuer – die Ansätze sind vielfältig und oft eng mit gesellschaftlichen Trends wie Klimaschutz oder sozialer Gerechtigkeit verknüpft. Gleichzeitig sorgt die steigende Staatsverschuldung dafür, dass der fiskalische Druck auf die Regierung wächst, um neue Mittel zu erschließen.

Dies zeigt, dass der Einfallsreichtum in der Steuerpolitik ein Spiegel der finanziellen Abhängigkeit des Staates von einer kontinuierlich wachsenden Steuerbasis ist. Und damit dem Staat seine Schäfchen nicht davon hüpfen, hat man mit der Wegzugsbesteuerung bereits einen Zaun gesetzt, der verhindern soll, dass auswanderungswillige Menschen den Weg durch das einzige Tor im Zaun vermeiden. Denn wer die metaphorische Weide verlassen möchte, wird – zum Glück bislang (!) nur in bestimmten Fällen – mit einer „Auszugsgebühr“ belangt: der Wegzugsbesteuerung.

Die Wegzugsbesteuerung ist wie ein letzter Händedruck zum Abschied, bei der dein Gegenüber Dir insgeheim nochmal in deine Tasche greift, bevor Du dich endgültig verabschiedest.

Als kurzer Rückblick wobei es darum genau geht: Die Wegzugsbesteuerung ist eine Hürde für Personen, die ihren Wohnsitz dauerhaft ins Ausland verlagern möchten. Ihr Zweck besteht darin, dass stille Reserven, die während der steuerlichen Ansässigkeit in Deutschland gebildet wurden, nicht ins Ausland verlagert werden – zumindest nicht unbesteuert. Dabei wird der in Deutschland erzielte Wertzuwachs von Anteilen an Kapitalgesellschaften steuerlich erfasst, sobald ein Wegzug erfolgt. Die derzeit geltenden Regelungen hierzu finden sich in den § 6 Außensteuergesetz (AStG) und § 17 Einkommensteuergesetz (EStG). Sie gelten für natürliche Personen, die wesentliche Beteiligungen (min. 1%) an Kapitalgesellschaften halten. Wichtig ist hierbei zu beachten, dass dies nicht nur die Anteile an deutschen Kapitalgesellschaften betrifft, sondern restlos alle, auch jene, die im Ausland liegen. Diese Regelung gilt jedoch nur, wenn die betroffene Person in den letzten zwölf Jahren mindestens sieben Jahre unbeschränkt steuerpflichtig war. Bei der Wegzugsbesteuerung nimmt der Gesetzgeber an, dass Anteile veräußert worden sind, auf den dann die Steuer des (fingierten) Veräußerungsgewinn fällig wird.

Die Wegzugsbesteuerung kann dabei auch rückwirkend Anwendung finden. Wird beispielsweise eine Gesellschaft liquidiert, während eine zuvor gewährte Steuerstundung genutzt wurde, ist der ursprünglich festgesetzte Betrag nachzuzahlen. Darüber hinaus unterliegt auch das Eigenkapital der Gesellschaft der Besteuerung, und das sogar, wenn diese keinerlei Gewinne erwirtschaftet hat. Diese Bestimmung wurde im Rahmen der ATAD-2-Richtlinie auf EU-Ebene harmonisiert. Neben der standardisierten Wegzugsbesteuerung umfasst die Richtlinie auch Regelungen zur Begrenzung der Abzugsfähigkeit von Zinsen, Maßnahmen zur Bekämpfung der Gewinnverlagerung in Niedrigsteuerländer sowie Vorgaben für kontrollierte ausländische Gesellschaften (Controlled Foreign Companies, CFC). Dies als vereinfachte Darstellung – die zugrunde liegenden Regelungen sind in der Praxis deutlich komplexer.

Je länger man den Schritt ins Ausland hinauszögert, desto kostspieliger wird die Auswanderung

Bereits 2022 wurde die Wegzugsbesteuerung vor dem Inkrafttreten des ATAD-Umsetzungsgesetzes (Anti-Steuervermeidungsrichtline) verschärft und die Möglichkeit, ohne große Kosten Deutschland zu verlassen, wurde engmaschiger. Damals konnten Steuerpflichtige, die in einen EU-/EWR-Staat zogen, die Steuer zinslos und unbefristet stunden lassen. Für Wegzüge in Drittstaaten, wie etwa in dieSchweiz, gab es hingegen keine Möglichkeit einer solchen Stundung. Dies führte zu erheblichen finanziellen Belastungen, da die Steuer unmittelbar eingefordert wurde, selbst wenn keine tatsächliche Veräußerung der Anteile stattgefunden hatte. Auch wenn das weiter unten diskutierte Waechtler-Urteil vom Bundesfinanzhof im Grunde genommen diese Regelung wieder in Kraft setzt, zeigt es gut wo die Reise hingeht, wenn der Staat nicht durch die Gewaltenteilung in Schach gehalten wird.

Jetzt kommt im Jahr 2025 jedenfalls erstmal die nächste Verschärfung: Erstmalig wird auch Kapitalvermögen im Privatvermögen unter die Wegzugssteuer fallen, wenn auch nicht der ganz krassen Form wie in Österreich. Aber ist eine Steuer erstmal eingeführt, ist deren Erhöhung bzw die Senkung von Freibeträgen oder Grenzen ein Leichtes.

.

.

Quelle: https://dserver.bundestag.de/btd/20/134/2013419.pdf

Unrealisierte Kapitalerträge von Fonds im Wert von über 500.000 € oder mehr als 1% der Gesamtanteile werden von der Wegzugsbesteuerung betroffen sein

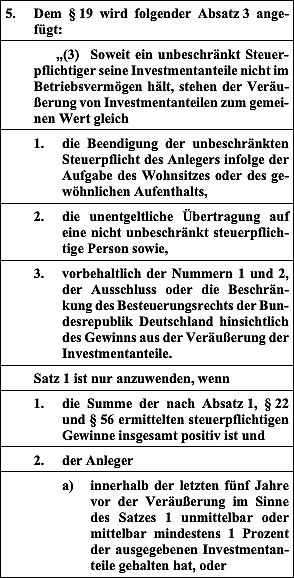

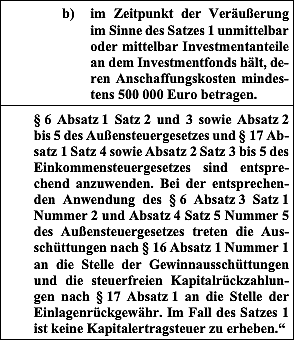

Im Zuge des Jahressteuergesetzes 2024, festgehalten in der Bundestagsdrucksache 20/13419 (s.o.), sind erhebliche Verschärfungen der Wegzugsbesteuerung vorgesehen. Ein zentraler Punkt ist die Überarbeitung des § 19 Abs. 3 InvStG. Diese Änderung betrifft die steuerliche Handhabung bestimmter Investmenterträge bei einem Wegzug ins Ausland. Geplant ist, dass künftig auch Erträge aus Investmentfonds unmittelbar der Wegzugsbesteuerung unterliegen, sobald ein Steuerpflichtiger seinen Wohnsitz ins Ausland verlegt. Dabei war es bisher noch möglich, sein Portfolio durch eine Auswanderung steuerfrei zu verkaufen.

Ab dem 1. Januar 2025 wird die Wegzugsbesteuerung in Deutschland auf privat gehaltene Anteile an Investmentfonds ausgeweitet. Dies betrifft insbesondere sogenannte gewichtige Beteiligungen, bei denen der Anleger innerhalb der letzten fünf Jahre unmittelbar oder mittelbar folgende Voraussetzungen erfüllt:

1. Der steuerpflichtige Gesamtgewinn aus den betroffenen Investmentanteilen muss positiv sein. 2. Der Investor muss entweder:

- innerhalb der letzten fünf Jahre mindestens 1% der ausgegebenen Fondsanteile gehalten haben, oder

- über Investmentanteile mit Anschaffungskosten von mindestens 500.000 Euro verfügen.

Wenn also die Anschaffungskosten mindestens 500.000 Euro betragen haben, gelten sämtliche Fonds als relevant – und das kann grundsätzlich dann auch bspw. ein ETF sein. Die Beteilungsschwelle von 500.000 Euro sind die Aufwendungen für jeweils einen Investmentfonds, d.h. wenn der Anleger beispielsweise Anteile von 300.000 Euro an vier verschiedenen Investmentfonds hält, fällt er nicht unter die neue Regelung. Prinzipiell mag man jetzt vermuten, dass vergleichsweise wenige Fälle unter die neue Schwelle fallen, dennoch gibt es genügend Investoren, die über Jahre oder Jahrzehnte nur in einen Fonds eingezahlt haben und so doch vergleichsweise einfach die magische Besteuerungsschwelle von 500.000 Euro erreichen.

Versuch eines präventiven Vorgehens gegen Gestaltungsmöglichkeiten

Ziel dieser Neuregelung ist es, bisherige bekannte Besteuerungslücken zu schließen, die es Anlegern ermöglichten, durch Einlage von Beteiligungen in Fonds die Wegzugsbesteuerung nach § 6 AStG zu umgehen. Insbesondere durch internationale Steuergestaltungen wurde sichtbar, dass Beteiligungen an vergleichsweise jungen Unternehmen häufig in Investmentfonds eingelegt wurden, um bei einem späteren Wegzug ins Ausland die Besteuerung von Wertsteigerungen zu vermeiden.

Mit der neuen Regelung versucht der Gesetzgeber nun, stille Reserven sowohl bei inländischen als auch bei ausländischen Fonds zu besteuern, wenn der Steuerpflichtige ins Ausland wegzieht. Die Vorschrift orientiert sich weitgehend an § 6 AStG und stellt sicher, dass eine fiktive Veräußerung der Investmentanteile angenommen wird, wenn das deutsche Besteuerungsrecht durch einen Wegzug eingeschränkt wird. Die Änderung betrifft jedoch nur private Vermögenswerte; Investmentanteile im Betriebsvermögen sind bereits durch andere Regelungen abgedeckt (§ 4 EStG und § 12 KStG), dazu haben wir auch schon entsprechende Artikel zum Thema Entstrickung.

Diese Neuregelung dient der Gestaltungsprävention und schließt eine Umgehungsmöglichkeit, die bislang durch Fondsstrukturen genutzt wurde, um die Wegzugsbesteuerung zu vermeiden.

Wegzüge sollen also aus steuerlicher Sicht immer mehr verschärft werden – es ist also klar erkennbar, dass der Gestzgeber auch immer mehr versucht, gegen Steuergestaltungsstrategien vorzugehen, anstatt „nur“ gegen illegale Steuerhinterziehungen.

Vereinbarkeit mit EU-Recht und Wächter-Urteil

Das Urteil des Europäischen Gerichtshofs (EuGH) im Fall Wächter hat bereits gezeigt, dass eine Wegzugsbesteuerung anfechtbar sein kann, wenn sie die Freizügigkeit der Bürger unangemessen einschränkt. Auch der Bundesfinanzhof (BFH) hat in früheren Entscheidungen betont, dass steuerliche Regelungen zur Wegzugsbesteuerung mit den europäischen Grundfreiheiten in Einklang stehen müssen. Es bleibt abzuwarten, wie der Europäische Gerichtshof zukünftige Fälle beurteilen wird und ob die verschärften Regelungen einer gerichtlichen Überprüfung standhalten. Die Änderungen der Wegzugsbesteuerung werfen in jedem Falle wichtige Fragen zur Übereinstimmung mit dem EU-Recht auf, da insbesondere innerhalb der EU das Recht, sich frei zu bewegen und ihren Wohn- sowie Arbeitsort zu wechseln, ohne durch nationale Steuerregelungen diskriminiert oder benachteiligt zu werden. Sie bieten aber eben auch die Möglichkeit, wie in unserem Artikel zum Wächter-Urteil beschrieben, dass eine „Rückkehrabsicht“ innerhalb einer Frist zu einer rückwirkenden Aufhebung der Wegzugsbesteuerung führen kann – und zum Teil sich auch erst in der Zeit der Abwesenheit entwickeln kann.

Aussicht auf weitere Steuerreformen in Bezug auf Auswanderungen

Die Aussicht auf weitere Steuerreformen, insbesondere im Bereich der Wegzugsbesteuerung, deutet darauf hin, dass die Regelungen noch engmaschiger werden könnten. Diese Entwicklung lässt sich dabei relativ logisch aus mehreren Faktoren ableiten: So hat der Staat immer mehr fiskalischen Druck, unter anderem auch durch die hohen Ausgaben für Sozialsysteme, Infrastruktur, Außenpolitik und co., für Steuerreformen zu sorgen, die die Sicherung von Steuereinnahmen gewährleisten.

Aber auch die EU und internationale Organisationen wie die OECD verfolgen seit Jahren das Ziel, Steuervermeidungsstrategien und Gewinnverlagerungen einzudämmen. Initiativen wie die bereitserwähnte Anti-Tax Avoidance Directive (ATAD) haben bereits zu einer Verschärfung der Wegzugsbesteuerung geführt und weitere Anpassungen könnten folgen, um bestehende Schlupflöcher zu schließen. Zudem hat mit der steigenden Mobilität von Unternehmern und Investoren auch die Bereitschaft zugenommen, den Wohnsitz ins Ausland zu verlegen. Dies hat den Gesetzgeber alarmiert, da durch solche Wegzüge steuerliche Rechte Deutschlands auf erhebliche Vermögenswerte wegfallen.

Die klare Empfehlung kann also nur lauten, besser früh als spät die sieben Sachen zu packen und den Weg in die (steuerliche) Freiheit zu gehen. Konkret: Betroffenen ist immer zu empfehlen, umgehend auszuwandern, sofern die kurzfristige Möglichkeit dazu besteht. Wer also damit gehadert hat, ob er im Januar oder doch noch im Dezember auswandern will, und unter die genannten Bedinungen fällt, sollte nach Möglichkeit noch in 2024 den Schritt raus aus Deutschland wagen. Wesentlich dafür ist die Abmeldung und Ausreise zum 31.12.2024. Deutschland zieht damit Österreich nach, wo dies bereits in noch strengerer Form seit 2021 selbst auf Aktien, Kryptoassets, etc. Anwendung findet.

Insgesamt sollte man die Wegzugsbesteuerung aber niemals als Hindernis betrachten, den Weg in die Freiheit zu gehen. Sprich uns an, wenn Du die Wegzugsbesteuerung umgehen willst, neben Berufung auf das Wächter-Urteil und Rückkehrabsicht etwa auch durch kluge strukturelle Gestaltungen über Genossennschaften oder Stiftungen, mit denen Du den Wegzug ebenfalls steuerfrei gestalten kannst. Lass dich also nicht auf die Paranoia einiger Steuerverbrater ein, sondern sprich uns lieber an – und erfahre mehr, wie Du deinen Wegzug aus Deutschland vernünftig gestalten kannst.