Eine Genossenschaft ist so attraktiv, dass sie eigentlich Genussenschaft heißen sollte!

Diese Art von Zusammenschluss oder Verband von Personen wurde schon in unserem Blog erwähnt. Jetzt bringen wir Dir weitere und aktualisierte Informationen zu den Genossenschaften.

Es gibt gerade einmal 7500 Genossenschaften in Deutschland – davon sind ca. 1500 Wohnungsgenossenschaften. Kleinstgenossenschaften mit 3 oder wenig mehr Mitgliedern machen dabei wenige Prozentpunkte aus. Klar ist deshalb, dass bei fast allen Steuerberatern, Anwälten und Notaren die Expertise fehlt wie man genau mit Genossenschaften umzugehen hat.

Über Staatenlos wurden in den vergangenen Jahren hingegen mehr als 200 Kleinstgenossenschaften gegründet und es werden täglich mehr. Nur exklusiv über uns gibt es eine kostenlose Einstiegsberatung mit dem wohl besten Fachmann für Genossenschaften in Deutschland und seinem Team. Melde dich einfach bei uns wenn Dich das Thema interessiert. Wenn Du noch in Deutschland lebst und ein gewisses Einkommen generierst, solltest Du dies auf jeden Fall tun.

Dieser Artikel ist ein teilweise bearbeiteter Auszug aus unserem Mitgliedermagazin Global Citizen Explorer. Erfahre alles über die Genossenschaften als Mitglied des GCE! Die Ausgabe wurde auf die Situation Mitte 2022 angepasst.

Die Genossenschaft

Genossenschaften begegnen uns im täglichen Leben ständig ohne dass wir so richtig davon Notiz nehmen. Weltweit sind über 800 Millionen Menschen Mitglieder von Genossenschaften. In Deutschland ist fast jeder vierte Bundesbürger Mitglied einer Genossenschaft, weiß aber gar nicht so Recht was ihm dadurch zusteht.

Hast Du etwa ein Konto bei einer Volks- und Raiffeisen-Bank? Diese sind in Form einer Genossenschaft organisiert und bieten ihren Mitgliedern zahlreiche Vorzüge – kostenlose Urlaube etwa. Die genossenschaftsfinanzierten Mitgliederreisen sind bloss sehr versteckt und ohne aufwändige Recherche kaum zu finden. So fahren im Endeffekt nur die Vorstände und ihre Familien steuerfrei in den Urlaub. Andererseits bist Du im Falle einer Insolvenz als Mitglied einer Genossenschaft unter Umständen in der Nachschusspflicht – was im Falle der unvermeidbar auf uns zukommenden neuen Wirtschafts- und damit Bankenkrise teuer werden könnte (um dir dir Angst zu nehmen: bei der Raiffeisenbank ist diese Nachschusspflicht etwa auf das 4-fache des Anteilwertes beschränkt).

In den letzten Wochen hast Du sicher auch Diskussionen über Mietpreisdeckelung in deutschen Großstädten wie Berlin mitbekommen. Zwischen den Zeilen kann man dabei lesen, dass Genossenschaften wegen ihrer “sozialen Ader” von vielen Regularien verschont bleiben werden. Zwar wurde das größte Missbrauchspotential der Genossenschaften – die Möglichkeit steuerfrei Mieteinkünfte zu kassieren – 2020 vom Gesetzgeber eingeschränkt. Weitere Einschränkungen sind in Zukunft aber eher nicht zu erwarten.

Genossenschaften sind in Deutschland stark begünstigt, weil sie im Prinzip politisch gewünscht sind und für Bodenhaftung und Nachhaltigkeit stehen. 2006 erließen die Vereinten Nationen eine Resolution günstige Bedingungen für Genossenschaften in allen Mitgliedstaaten zu schaffen. Seit 2015 gelten Genossenschaften gar als “immaterielles Weltkulturerbe” der UNESCO. Dabei gibt es mit knapp 7500 Genossenschaften bundesweit aber im europaweiten Vergleich eher wenige Genossenschaften.

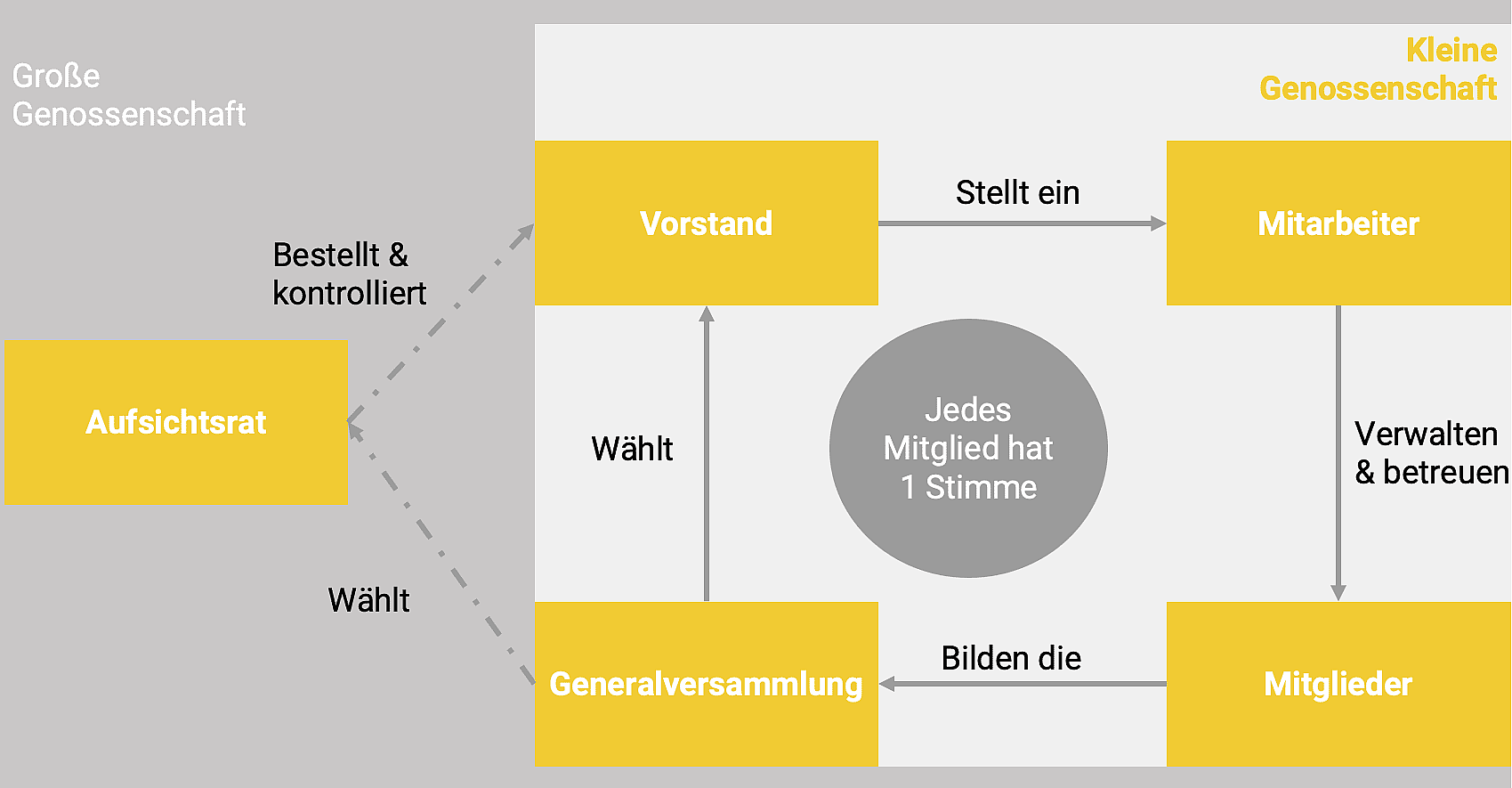

Das Wesen der Genossenschaft

Das seit dem tiefsten Kaiserreich (1889) bestehende Genossenschaftsgesetz wurde erst 2006 wesentlich angepasst und 2017 in Kleinigkeiten weiter novelliert um es auf die Erfordernisse des 21. Jahrhunderts anzupassen. Obwohl Genossenschaften also schon lange existieren und Fachleuten die steuerlichen Vorteile durchaus bekannt sind haben sie in der Welt der Steueroptimierung bisher eine geringe Rolle gespielt. Das liegt vor allem an der theoretischen Unbeherrschbarkeit von Genossenschaften im Vergleich zum Verein, da jedes Mitglied mit je einer Stimme gleichgestellt ist und es so schnell zum Stillstand kommen kann, wenn fremde Dritte sich eine Genossenschaft teilen.

Die Begünstigung ihrer Mitglieder statt reinem Profitstreben ist aber die große Stärke einer Genossenschaft. Im deutschen Steuerrecht oft vorkommende Begriffe wie Gestaltungsmissbrauch oder verdeckte Gewinnausschüttung, die viele guten Ideen der Steueroptimierung zunichte machen, greifen in Genossenschaften nicht. Dies bringt massive steuerliche Vorteile mit sich.

Aber warum sollte man überhaupt Genossenschaften mit fremden Dritten füllen? Da deutsche Genossenschaften mit 3 Mitgliedern – davon nur 2 als natürliche Personen, gegründet werden können, liegt nahe selbst die volle Kontrolle über die Genossenschaft zu behalten. Das gelingt entweder über eine Familiengenossenschaft, die nur die eigenen Familienmitglieder aufnimmt oder aber die Einsetzung einer Kapitalgesellschaft oder anderer Rechtsformen als dann drittes Mitglied (gern wird dafür auch eine günstige US-LLC verwendet). So kann die Genossenschaft quasi von einem Unternehmer allein beherrscht und zugleich ihre Steuervorteile genutzt werden. Die Satzung der Genossenschaft kann so gestaltet werden, dass der Vorstand die Genossenschaft dauerhaft beherrscht. Genossenschaften unterliegen nicht direkt dem Finanzamt, sondern genossenschaftlichen Prüfverbänden. Das sorgt für wesentlich mehr Flexibilität.

Genossenschaften müssen ihre Mitglieder fördern. Die Genossenschaft soll Ihren Überschuss für die Förderung des eigenen Fördergeschäftsbetriebs wieder ausgeben indem sie beispielsweise Dinge anschafft die den Mitgliedern für geringe Gebühr zur Verfügung gestellt werden können (Fahrzeuge, Fitnessraum, Wohnung usw.). Anders bei allen anderen Körperschaften (GmbH, UG, AG) die zuallererst soviel Gewinn wie möglich erwirtschaften müssen. Die Genossenschaft hat nur ein nachgelagertes Gewinnerzielungsmotiv. Bei der Förderung unterscheidet sich die Genossenschaft vor allem vom Verein, der einen allgemeinen Zweck fördern muss, der auch Nicht- Mitgliedern zugutekommen kann.

Die Genossenschaft kann auch Reisen im Rahmen Ihres Geschäftsbetriebes erheblich vergünstigen und viele weiteren Vorteile bringen. Das Genossenschaftsgesetz von 1889 wurde 2006 und 2017 an moderne Belange angepasst. Durch die Novellierungen des Gesetzes wurden vor allem auch kleinere Genossenschaften attraktiver gemacht, die aus nur 3 Mitgliedern bestehen müssen. Bei aktuell ca. 7500 Genossenschaften in Deutschland mit ca. 200 jährlichen Neugründungen ist aber noch viel Luft nach oben. Bekannt sind vor allem Genossenschaftsbanken wie die Volks- und Raiffeisenbanken, Landwirtschafts- und Wohnungsbaugenossenschaften. Aber es gibt auch Dienstleistungsgenossenschaften (beispielsweise für die Steuersoftware DATEV), Handelsgenossenschaften und Konsumgenossenschaften (EDEKA, REWE). Mit etwas Einfallsreichtum kann man einen Großteil bestehender Geschäftsmodelle auch über eine Genossenschaft abwickeln. Per se gibt es nämlich keine Verbote und Staatenlos hat schon Friseuren, Tatoo-Studios, Restaurantbetrieben, IT-Unternehmen und vielen verschiedenen Unternehmen mehr zur Genossenschaft verholfen.

Lohnt sich eine Genossenschaft für Dich?

Meine Empfehlung: ich halte die Genossenschaft für ein hoch interessante Rechtsform, von der man auch mit Auslandswohnsitz profitieren kann, gerade wenn man zB vor Ort noch in Immobilien oder auch Unternehmensbeteiligungen investieren möchte. Zwar halte ich selbst den deutschen Immobilienmarkt für überhitzt und wegen eines unvermeidbar kommenden Crashes in den nächsten Jahren für eine Fehlinvestition. Deren schlimmsten Folgen sind mit einer Genossenschaft jedoch abwendbar.

Aufgrund der bereits jetzt geltenden Privilegierung von Genossenschaften werden Zwangshypotheken, Schuldaufwertungen oder gar direkte Enteignungen Genossenschaften erst als letzte Gesellschaftsform in Deutschland treffen – sehr wahrscheinlich gar nicht. Die einzige andere gute Alternative gegen den Lastenausgleich in Deutschland (ausführlicher Artikel dazu in Arbeit) ist eine im deutschen Handelsregister eingetragene amerikanische LLC mit Berufung auf den Freundschaftsvertrag von 1953.

Der Hauptanwendungszweck bei unseren Kunden ist aber definitiv die Vermeidung der Wegzugsbesteuerung. Diese fällt zwar ganz explizit auf Genossenschaften an, beschränkt sich aber auf die Genossenschaftsanteile im Außenverhältnis. Die aktuell üblichen 3000€ Anteile bedeuten also eine Wegzugsbesteuerung von 750€.

Bestehende Kapitalgesellschaften müssen dabei nicht mal umgewandelt werden. Das ist zwar ein gangbarer steuerneutraler Weg, aber mit längerer Zeit und viel Bürokratie verbunden. Und nicht immer kann die Genossenschaft eine Gmbh ersetzen. Deshalb kann man ähnlich der Einbringung in eine Gmbh-Holding auch bei der Genossenschaft zu einem qualifizierten Anteilstausch greifen und so seine Anteile steuerneutral überführen. Nur die 7-ährige Sperrfrist auf den Verkauf ist dann noch zu beachten.

Vergleich mit anderen Rechtsformen

Im Grunde genommen funktioniert eine Genossenschaft wie jede Gmbh und kann diese auch fast immer ersetzen. Sie hat aber eben etliche Sondervorteile und nur situationsspezifische Nachteile. Jeder, der sein Business alleine, mit guten Partnern oder in der Familie führt, ist gut beraten über eine Genossenschaftsgründung nachzudenken. Ob in iher vermögensverwaltenden Form als Holding (0.75% auf Veräußerungsgewinne, Aktien und Dividenden) oder auch operativ um über die Mitgliederförderung Gewinne stark drücken zu können. Man kann fast jedes Business als Genossenschaft neu strukturieren und sollte auch keine Vorbehalte haben damit vielleicht als Exot zu gelten.

Gerade im Bereich Erbschaft, Nachlassplanung und Vermögensschutz ist auch ein Vergleich mit einer deutschen Familienstiftung sinnvoll. Die Genossenschaft hat hier eigentlich klar die Nase vorn. Denn sie lässt sich mit einem Startkapital von zB 3x 3000€ starten während die Familienstiftungen im günstigsten Bundesland eine Einlage von 100.000€ verlangen, oft deutlich mehr. Auch die Nebenkosten in der Verwaltung – es braucht keinen unabhängigen Stiftungsrat – sind deutlich geringer. Der Vermögensschutz hingegen ist eher höher, wenn einige der in dieser Ausgabe angesprochenen Strategien angewendet werden. Ungleich einer deutschen Familienstiftung gibt es auch keine Erbersatzsteuer auf Genossenschaften. Vermögen kann so über Generationen hinweg in einer Genossenschaft gehalten werden und flexibel ausgezahlt werden – mit einer kreativen Mitgliederförderung quasi steuerfrei – ein Begünstigter einer Stiftung würde hingegen immer Kapitalertragssteuern zahlen müssen.

Auch in Hinblick auf den deutschen Verein hat die deutsche Genossenschaft klar die Nase vorn. Sie braucht nur 3 statt 7 Mitglieder und hat deutlich mehr Flexibilität mit ihrer Satzung. Sollten wir jetzt alle zurück nach Deutschland gehen und mit der Familiengenossenschaft fast steuerfrei leben? So einfach ist es dann doch nicht.

Obwohl die Gründungs- und Verwaltungskosten einer Genossenschaft relativ überschaubar sind (Gründung für ca 8000€ im Komplettpaket über uns) muss eins gesagt sein: ein steuerfreies Leben mit einer Genossenschaft in Deutschland bedingt einen höheren Dokumentationsaufwand. Schließlich muss man alle Kosten belegen, sortieren und den entsprechenden Förderzwecken zuordnen um von den Vorteilen zu profitieren. Um die Bürokratie kommt man also kaum herum. Und hat sicher auch noch ein gewisses Rechtsrisiko weil man letztlich dem deutschen Rechtssystem ausgeliefert bleibt.

Für den, der ohnehin in Deutschland lebt und sonst mit Steuerprüfungen in Kapitalgesellschaften zu tun hat (was es in Genossenschaften in der Regel nicht gibt) mag das gar eine Freude und vergleichsweise zeitliche Erleichterung sein. Wer aber bereits steuerfrei im Ausland lebt, der kann sich auch über Offshore-Familienstiftungen wie in Panama und reputablen Unternehmen wie US-LLCs ähnliche Genossenschaftsvorteile ohne den Rattenschwanz der Verwaltung und Buchhaltung strukturieren.

Das Eigenheim in der Genossenschaft

Und wie sieht es mit dem Eigenheim in der Genossenschaft aus, auch unter Gesichtspunkten des Pfändungs- und Vermögensschutzes? Mitglieder können dann mietfrei oder mit hohem Rabatt das Wohneigentum der Genossenschaft mit genossenschaftlichen Nutzungsvertrag bewohnen. Ähnlich wie Reisen, gemeinschaftliche Fahrzeuge usw. fällt diese Wohnungsnutzung dann in die im Gesetz zentral verankerte Mitgliederförderung durch Nutzung der Einrichtungen der Genossenschaft.

In der Praxis macht es eher Sinn eine ortsübliche Miete an die Genossenschaft zu zahlen. Schließlich kann diese durch die genossenschaftliche Rückvergütung zurückerstattet werden und in der Genossenschaft voll den Gewinn mindern. Dies geschieht natürlich auch zusätzlich mit weiteren Betriebsausgaben, etwa den üblichen Abschreibungen, Reparaturen oder zu bedienende Zinsen.

Bei Veräußerungsgewinnen aus dem Verkauf von Immobilien können Gewinne aus dem Verkauf entstehen und zu gewerblichen Einkünften führen. Die Genossenschaft hat ungleich der Stiftung zwar keine Steuerfreiheit nach 10 Jahren, zahlt als vermögensverwaltende Genossenschaft dafür aber immer auch nur 15% Körperschaftssteuer, die zudem durch die Mitgliederförderung weiter reduzierbar sind.

Einbringung von bestehenden Immobilien

Grundsätzlich gibt es 3 Wege wie eine Genossenschaft Immobilienbesitz erwerben kann, wenn Wohnungen nicht selbst gebaut werden. Entweder erfolgt ein normaler Kauf der Wohneinheiten oder aber eine Schenkung wenn die Immobilien bereits im privaten oder Firmenbesitz sind. Auch hier ist die 3-Objekte-Regel zu beachten: optimal haben wir Bestandsimmobilien seit 10 Jahren im Privatbesitz um von einem steuerfreien Veräußerungsgewinn zu profitieren.

Von der Schenkung ist im Genossenschaftskontext generell abzuraten. Das liegt daran, dass es hier keine Steuervorteile gibt. Es gibt kein Verwandtschaftsverhältnis, was lediglich einen Steuerfreibetrag von 20.000€ bei einer Schenkungssteuer von mindestens 30% bedeutet.

Grundsätzlich ist daher ein notarieller Kaufvertrag abzuschließen. Die Grunderwerbsteuer kann durch verschiedene Modelle auf etwa 1/10tel gesenkt werden. Dazu bedient man sich einer verdeckten Sacheinlage oder dem Niessbrauchsvorbehalt.

Um weitere Vermögenswerte in die Genossenschaft zu bekommen kann man auch eine OHG oder KG gründen um die Werte dort ein zu legen und diese OHG/KG dann steuerfrei in eine Genossenschaft um zu wandeln.

Angenommen wir gründen die Genossenschaft gerade erst um von den Steuervorteilen für Immobilien zu profitieren – wie bekommen wir unsere Bestandsimmobilien in die Genossenschaft hinein? Schließlich hat die Genossenschaft im Regelfall bei 3 Mitgliedern, die einen Anteilswert von 3000€ zeichnen, lediglich 9000€ in der Kasse.

Generell führt der Weg hier über ein Mitgliederdarlehen, das durch §21b des Genossenschaftsgesetzes beschränkt ist. Als Vorstand der Genossenschaft ist unsere Beispielperson hierzu befähigt, sofern der Darlehensvertrag sauber aufgesetzt ist.

Seit 2017 ist dabei im Genossenschaftsgesetz klar definiert, dass der Zins maximal 1,5% über dem üblichen Zinssatz betragen darf. Mindestens aber 0,5%. Vom Finanzamt, das selbst bei aktueller Marktlage, immer gern noch mit 2-3% Verzinsung argumentiert, ist hier deshalb kein Stress (verdeckte Gewinnausschüttung) zu erwarten.

In der Praxis würde die Einbringung der Immobilie also so laufen

Der Unternehmer kann bis zu 2,5 Millionen € Darlehen in die Genossenschaft schieben. In unserem Beispielfall verkauft die Immobilie zum Wert von 10% des Verkehrswertes und legt 90% als verdeckte Einlage in die Genossenschaft ein. Somit muss die Genossenschaft 100 TEUR zzgl. der Nebenkosten von etwa 25 TEUR als Darlehen von Ihm, einer Bank oder einem Fremdem aufnehmen. Die Genossenschaft behält 25.000€ ein um die Kaufnebenkosten zu zahlen (Grunderwerbssteuer ist auf 10% reduziert, Notar, Grundbuch, etc.) und überweist den Kaufpreis von 100 TEUR zurück auf das private Konto des Unternehmers.

Der Unternehmer hat nun einen Rückzahlungsanspruch auf sein Darlehen. Und die Tilgungsraten sind steuerfreies Einkommen für ihn. Lediglich die Zinseinkünfte von knapp 1-1,5% muss er über den Freibetrag von 800€ mit Abgeltungssteuer versteuern.

Da Darlehensrückzahlungsansprüche im Gegensatz zu Genossenschaftsanteilen pfändbar sind müssen wir etwas in die Trickkiste greifen. Der Trick hier heißt die Endfälligkeit des Darlehens in die ferne Zukunft zu schieben und quasi die Inflation bis dahin für unsere eigenen Zwecke zu nutzen. Bei einer Inflation von 3% würde es also quasi nur 34 Jahre dauern bis das Darlehen nichts mehr wert ist. Wir müssen also gar nicht die erlaubten 99 Jahre für einen Darlehensvertrag nutzen.

Verankert werden muss die Tatsache, dass die Genossenschaft das Darlehen jederzeit voll oder in Teilbeträgen zurückzahlen kann, endfällig dies jedoch erst nach beispielsweise 50 Jahren machen muss, damit der Rückzahlungsanspruch quasi wertlos ist. Gläubiger kommen somit nicht an das Geld des Unternehmers heran, weil er sich immer darauf berufen kann bis zu 50 Jahre darauf warten zu müssen. Und ein entsprechendes Urteil Gläubiger zu bedienen ist dann längst verjährt. Alternativ kann man auch direkt im notariellen Kaufvertrag eine Kaufpreisstundung vereinbaren. Hier machen die meisten Notare aber Schwierigkeiten.

Neben dem Kauf unseres GCE-Magazins zu diesem Thema steht für Interessierte auch das Webinar unseres Partners und Genossenschaftexperten Sven zur Verfügung. Gerne machen wir dir einen Kontakt zu Sven, der nur Staatenlos-Kunden eine kostenlose Einstiegsberatung zu Genossenschaften gewährt. Schreib uns einfach an!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen