Du hast die letzten Jahre fleißig Vermögen aufgebaut, monatlich in ETFs oder Einzelaktien investiert und dein Depotstand macht Dir inzwischen richtig Freude. Auf dem Bildschirm steht schwarz auf weiß, dass diese Positionen „Dir gehören“ – selbst, wenn es bspw. zu einer Insolvenz bei Deinem Depot-Anbieter käme. Sollte das Finanzsystem jedoch ins Wanken geraten, wirst Du vielleicht überrascht feststellen müssen, dass zwischen „Gehört mir“ und „Ich kann darüber verfügen“ ein gewaltiger Unterschied liegen kann. Gerade die Umstellung von physischen Aktienurkunden auf digitale Bucheinträge bei Zentralverwahrern hat in den letzten Jahrzehnten die Eigentumsstruktur fundamental verändert. Wir wollen Dich mit diesem Artikel für dieses Thema sensibilisieren – und Dir natürlich auch entsprechende Lösungen aufzeigen.

Denn das System ist deshalb so anfällig, weil es – wie immer, wenn es gefährlich wird – auf Vertrauen basiert; in diesem Fall: Vertrauen in Mittelsmänner und Vertrauen in funktionierende Systeme. Solange Depotbanken und Verwahrer stabil sind, fühlt sich alles wie Dein Eigentum an. Und viele halten bestehende Rechte automatisch für Besitz, weil es im Normalbetrieb auch durchaus keinen Unterschied macht. Aber erst echte Krisen lehren (und lehrten) uns immer wieder, dass Sicherheit und Kontrolle zwei verschiedene Dinge sind – selbst wenn das Recht auf deiner Seite steht.

Und noch eines vorweg: Wenn Du schon einmal etwas vom Direct Registration System (DRS) gehört hast und weißt, dass bspw. die Wertpapierverwahrung in den USA über die Depository Trust & Clearing Corporation (DTCC) läuft bzw. in Deutschland über Clearstream und Du zusätzlich vielleicht sogar schonmal etwas von Computershare in dem Kontext gehört hast, dann ist die Wahrscheinlichkeit hoch, dass Du Dich irgendwann schonmal aktiv um die Sicherung deiner Aktien gekümmert hast. Wenn Dir diese Begriffe allerdings nichts sagen oder Du sie allenfalls am Rande wahrgenommen hast, dann ist dieser Artikel unvermeidbar für Dich.

Ein Anspruch ist noch kein Besitz

Dir wird vehement versichert, dass selbst im Fall einer Insolvenz Deines Depot-Anbieters „Deine Aktien natürlich weiterhin Dir“ gehören. Sie seien „Sondervermögen“ und würden niemals in die Insolvenzmasse fallen. Formal stimmt daran erst einmal vieles – Wertpapiere müssen von der Bankbilanz getrennt verwahrt werden und Du hast grundsätzlich ein sogenanntes Aussonderungsrecht am Sammelbestand.

Denn eine Bank verwahrt Aktien nicht einzeln pro Kunde, sondern sammelt sie in einem großen Topf – dem sogenannten Sammelbestand. Juristisch werden deine Aktien zwar Dir zugerechnet, aber sie liegen als Teil einer gemeinsamen Globalurkunde im System von Verwahrern. In Deutschland wäre so ein Verwahrer die Clearstream. Wenn die Bank (bzw. der Anbieter des Depots) pleite geht, gilt normalerweise, dass alles, was der Bank gehört, in die Insolvenzmasse fällt. Deine Depot-Aktien gehören der Bank aber nicht, denn sie werden nur für Dich gehalten. So weit, so gut.

Was dabei aber nicht erwähnt wird: Dieses Versprechen gilt nur innerhalb eines komplexen Verwahr- und Abwicklungssystems, das aus Depotbank, Zentralverwahrern, Unterverwahrern und eventuellen Wertpapierleihen besteht. Solange alle beteiligten Stellen funktionieren und die Bestände vollständig sind, fühlt sich das an wie unantastbares Eigentum. Sobald in dieser Kette aber eine größere Störung oder ein Konkurs auf höherer Ebene auftritt – etwa beim Zentralverwahrer oder bei Bestandslücken durch Leihe. Betrug oder vielleicht auch staatliche Willkür – kann dein „Sondervermögen“ sehr schnell zu einer bloßen Forderung in einem Verfahren werden. Da nützen auch die geringen Einlagesicherungs-Versprechen relativ wenig.

Genau deshalb nutzen viele Anleger heute Systeme wie das Direct Registration System (DRS) der amerikanischen Transfer-Agenten, die nicht über zentrale Depots laufen, sondern Aktien direkt auf Deinen Namen als Investor registrieren; zwar immernoch ohne Papierurkunde, aber auch ohne Intermediär als Eigentümer im Register. Die Depository Trust & Clearing Corporation (DTCC – die Infrastruktur, die in den USA Wertpapiergeschäfte führt, ähnlich zu Clearstream) mag Milliarden Transaktionen effizient verrechnen, aber Effizienz ist eben immer noch kein Eigentumsbegriff.

Als die Papieraktie verschwand und Depots zur Vertrauenssache wurden

Zum Hintergrund: In Deutschland wurde die klassische Papieraktie im regulären Privatanleger-Depotverkehr schon etwa um die 90er zurückgedrängt. Um den Jahrtausendwechsel herum begann dann die Sammelverwahrung zu dominierten und Aktien wurden praktisch nur noch über Globalurkunden geführt. In den USA begann die Zentralisierung der Verrechnung bereits mit dem Aufbau der sog. DTCC-Struktur in den 1970ern, die den Handel immer stärker von physischen Urkunden ablöste und bis Ende der 1980er fast vollständig auf elektronische Verwahrketten führte. Die Schweiz vollzog denselben Schritt ebenfalls ab den späten 90ern, bevor mit dem Wechsel auf elektronische Registerführung ab 2000 kaum noch Aktien physisch ausgegeben wurden. Seitdem ist der Besitzer zwar oft rechtlich definiert, der Besitzgegenstand selbst aber lediglich ein Eintrag in einem System, das auf reibungslosen Betrieb angewiesen ist.

Ein System aus wenigen, mächtigen Zentralstellen

Schaut man nun also hinter die Broker-Oberfläche, landet man bei wenigen, hochkonzentrierten Infrastrukturanbietern. Wie schon in so vielen von uns geschilderten Fällen ist und bleibt das Problem die Zentralisierung – egal, ob es sich um Themen wie die Digitale ID, die Bildung oder eben Deine Aktien handelt. Immer dann, wenn zu viel Macht und Information an einer einzigen Stelle zusammenlaufen, entsteht ein Klumpenrisiko. Fällt dieser eine Punkt aus oder wird politisch umfunktioniert, reißt er das ganze System mit. Zentralisierung macht Strukturen natürlich irgendwo effizient, aber eben auch fragil, weil es keinen echten Ausweichpfad mehr gibt – und wer an den Hebeln dieser Stellen sitzt, kontrolliert in der Regel alles. Das muss Dir prinzipiell immer bewusst sein. Vermeide daher per se Klumpenrisiken, und informiere Dich dazu zur Flaggentheorie, falls Du es noch nicht getan hast.

In Deutschland verwahrt also Clearstream praktisch alle inländischen Titel, in der Schweiz übernimmt diese Rolle die SIX SIS AG, international eng vernetzt mit Euroclear und der US-amerikanischen DTCC. Diese Gesellschaften sind rechtlich zwar nicht Eigentümer der Wertpapiere, bilden aber die faktisch eben beschriebene Engstelle: Fällt ein solcher Zentralverwahrer aus, ist Dein Anspruch auf Aktien natürlich nicht automatisch vernichtet – aber Dein Zugriff kann blockiert, verzögert oder praktisch ausgehebelt werden. In einer echten Systemkrise kann so aus Deinen Wertpapieren im Sondervermögen schnell ein Datensatz werden, auf den Du unter Umständen keinen Zugriff hast. Auch muss Dir bewusst sein, dass andere Gläubiger, wie etwa Großbanken oder „systemrelevante“ Akteure bevorzugt bedient werden. JP Morgan ist da einfach relevanter als ein deutscher Kleinsparer. Denn auch hier weißt Du aus vergangenen Krisen: Diese Sachen sind keine dystopischen Märchen, sondern real. Und unterliegen irgendwo auch einer Logik: Was rettest Du zuerst? Das Kleinklein oder das, was „too big to fail“ ist? Eben.

Securities Lending: Wenn Dein Depot Deine Wertpapiere verleiht – und Dein Risiko bleibt

Ein weiteres Risiko liegt in der Wertpapierleihe (sog. „securities lending“). Banken und Broker nutzen im Hintergrund gerne die bei ihnen eingebuchten Aktien, um sie gegen Gebühr an Hedgefonds, Shortseller und andere Marktteilnehmer zu verleihen. Im Depotauszug sieht alles unverändert aus, doch rechtlich ist in dieser Zeit nicht mehr Du, sondern der Entleiher Eigentümer der Stücke – inklusive der damit verbundenen Risiken in einer Stresssituation. Kommt es dann zu Turbulenzen, Rückabwicklungen oder gar Insolvenzen in dieser Kette, kann es passieren, dass verliehene Aktien nicht rechtzeitig zurückgeführt werden – und Du als wirtschaftlicher „Eigentümer“ auf einmal ohne durchsetzbaren Zugriff dastehst, obwohl Dein Depot formal voll aussieht.

Und das hat wiederum weitreichende Folgen. In Schweden soll bspw. bei der Bank SEB ein Vertragsdokument aufgetaucht sein, das darauf verweist, „dass im Falle eines Wertpapierdefizits kein Absonderungsrecht geltend gemacht werden könne. Der betroffene Kunde würde in einem solchen Szenario voraussichtlich als ungesicherter Gläubiger ohne vorrangigen Anspruch auf die Konkursmasse eingestuft“ (Quelle). Entsteht in der Verwahrkette ein Bestandsdefizit – also eine Lücke zwischen der Anzahl tatsächlich verwahrter Aktien und der Summe aller Kundenbestände – verfällt dieses Sonderrecht nach dieser Klausel.

Vertragliche Verwässerungen

Konkret: Die Bank hat beispielsweise 1 Million Aktien im Sammelbestand hinterlegt, während Kunden in Summe jedoch Anspruch auf 1,2 Millionen Stücke haben. Es existiert somit eine strukturelle Unterdeckung von 200.000 Anteilen. In einem solchen Szenario kannst Du nicht mehr auf die Herausgabe bestimmter Aktien bestehen, denn es gibt schlicht weniger Stücke, als es Anlegeransprüche gibt.

Sobald das Sonderrecht nicht mehr greift, bist Du zwar weiterhin Forderungsinhaber – aber nicht mehr vorrangig geschützter Eigentümer. Du wirst dann rechtlich wie ein ungesicherter Gläubiger behandelt. Das entspricht praktisch der Situation, als hättest Du der Bank einen Kredit gegeben: Du hast formal einen Anspruch, aber kein Recht auf bevorzugte Herausgabe. Im Insolvenzverfahren würdest Du dich in die allgemeine Gläubigerschlange einreihen, gemeinsam mit allen anderen Anspruchsgruppen wie Banken, Fonds, institutionellen Gegenparteien oder sonstigen Geschäftspartnern. Du hättest keinen Vorrang, würdest nur bedient, wenn nach Verteilung an vorrangige Gläubiger noch Vermögen vorhanden ist, und erhieltest keinen Aktienbestand, sondern dann eine Insolvenzquote in Geld. Du kannst aber damit rechnen dass Staaten, Großkonzerne und andere Institutionen vorrangig behandelt werden – nicht Du. Wahrscheinlich erhältst Du damit im Ernstfall wenig bis gar nichts.

Konkrete Lösungen: Wie kannst Du handeln?

Wenn Du bei US-Aktien die Verwahrkette komplett durchtrennen willst, bietet das Direct Registration System (DRS) einen praktikablen Weg. Anders als bei deutschen Brokern, die DRS kaum bewerben, können US-Börsenmakler wie Charles Schwab, Fidelity, TD Ameritrade oder auch Interactive Brokers Deine Positionen für 250 USD je Titel direkt in das Aktienbuch des Unternehmens eintragen lassen – ein Kostenpunkt, der sich für größere Langfristpositionen durchaus rechnen kann. Diese Gebühr deckt den administrativen Aufwand, Deinen Namen im Register des Transfer Agents statt dem des Brokers zu hinterlegen. Die Alternative, Aktien über den laufenden Handel zu halten, mag günstiger sein, aber sie lässt Dich in der Gläubigerhierarchie weiter hinten stehen.

DRS eliminiert aber nicht nur das Kontrahentenrisiko Deines Brokers, sondern schützt auch vor zwei anderen Szenarien, die wir schon benannt haben: Wertpapierleihe und vertraglichen Aushöhlungen. Sobald Deine Stücke direkt beim Transfer Agent (z. B. Computershare) registriert sind, können sie weder verliehen noch über Vertragsklauseln wie angeblich in Schweden aus dem Absonderungsrecht gedrängt werden. Die Aktien erscheinen nicht mehr im Pool aus dem Broker und Clearingsystem bedienen – sie sind buchstäblich außerhalb des Zugriffs für die genannten Aktionen.

Computershare – originär eine australische Firma – ist dabei einer der größten und bekanntesten Transfer Agents. Er übernimmt die Verwaltung des offiziellen Aktionärsregisters im Auftrag der Unternehmen und sorgt dafür, dass alle Eigentumsrechte, Übertragungen, Dividendenzahlungen und Stimmrechtsmitteilungen korrekt erfasst und abgewickelt werden. Anders als Zentralverwahrer wie Clearstream etc. hält Computershare keine Sammelbestände, sondern führt nur das rechtliche Register, in dem Du als Aktionär persönlich eingetragen bist. Computershare hält die Aktien auch nicht „auf eigene Rechnung“ als Verwahrer, sondern verwaltet nur das Register im Auftrag des Emittenten; im Fall eines Wechsels des Transfer Agents wandert die Registerführung zu einem Nachfolger, Dein Eintrag als Aktionär bleibt bestehen. Das macht es zum Ausweg aus der anonymen Brokerkette.

Was DRS technisch bewirkt – und was nicht

Anstatt dass Dein Broker im Aktienbuch steht, wirst Du also selbst eingetragener Aktionär. Du erhältst zwar auch hier keine physische Urkunde (was als Perpetual Traveler auch wenig Sinn macht), aber eine direkte Verbindung zum Unternehmen: Stimmrechte, Dividenden, Berichte und sonstige Mitteilungen kommen ohne Umweg über den Broker direkt von der Gesellschaft oder ihrem Transfer Agent. Das schützt nicht nur vor Insolvenz, sondern verhindert auch, dass Deine Stimme bei Hauptversammlungen verwässert oder Deine Position für Shortseller zur Verfügung gestellt wird.

Die meisten Transfer Agents sind allerdings keine Broker und können keine Handelsplattformen anbieten. Wer also schnell verkaufen will, muss die Aktien erst zurück zu einem Broker transferieren – ein Prozess, der Tage bis Wochen dauern kann und bei dem ein gewisser Aufwand nicht zu unterschätzen ist. Wenn Du langfristig investierst und Verfügungsgewalt über alles andere stellst, ist das aber Dein Weg.

Direktregistrierung über DRS bewirkt deshalb, dass für jede Aktie, die Du aus der Broker-/CSD-Kette herausziehst, eine Einheit aus dem Sammelbestand des Zentralverwahrers ausgebucht und im Register der Gesellschaft auf Deinen Namen eingebucht wird.

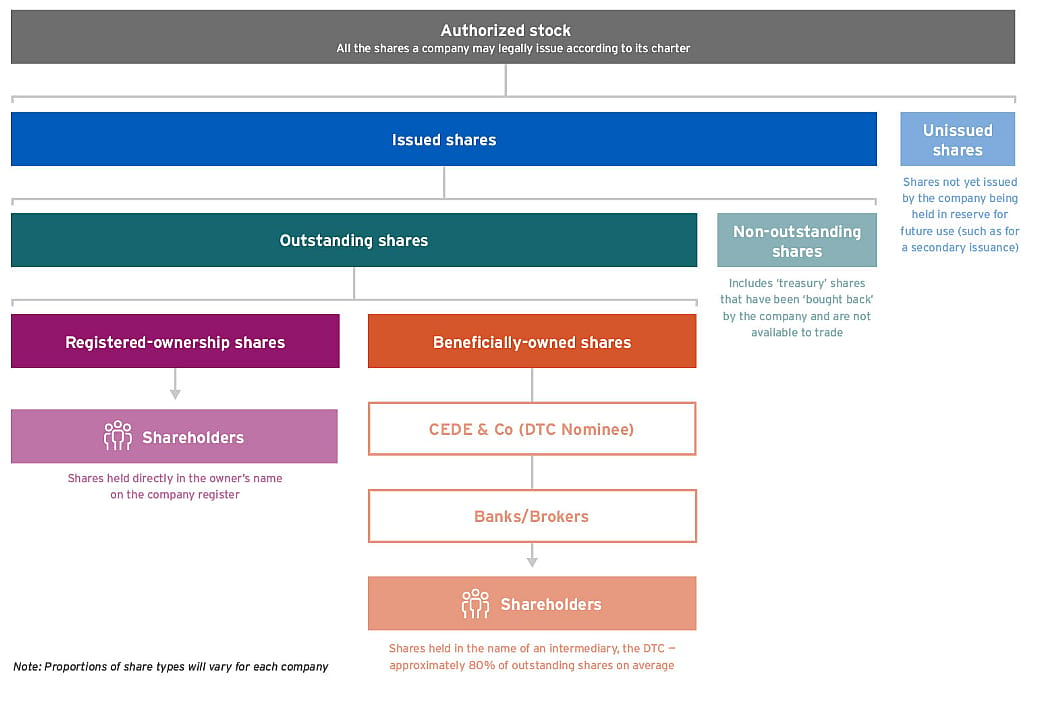

Kurz gesagt: Mit Zentralverwaltern wie Clearstream & Co. gehörst Du zur anonymen Masse „Kunde eines Brokers, der Teilnehmer eines Zentralverwahrers ist“. Mit DRS/Computershare bist Du wieder das, was Anleger intuitiv glauben zu sein: namentlich eingetragener Aktionär, mit einem Registereintrag, der nicht von Deinem Broker oder Zentralverwahrer abhängt. Das ist zwar ein gewisser Aufwand, lohnt sich aber. Das Schaubild unten für den US-Markt verdeutlicht dies nochmals.

Direct Registration (DRS) bei Interactive Brokers und die Rolle von Computershare

Interactive Brokers

Interactive Brokers (IBKR) als Handelsplattform ist ein Favorit vieler unserer Kunden, da es sowohl privat als auch geschäftlich aus fast allen Jurisdiktionen heraus funktioniert und einen konkurrenzlosen Marktzugang bietet. Glücklicherweise bietet IBKR auch Unterstützung für Überträge über das Direct Registration System an – zumindest in den Vereinigten Staaten. So kannst Du Deine Wertpapiere aus Deinem Brokerage-Konto zu einem Transfer-Agenten wie Computershare übertragen oder auch den umgekehrten Weg zurück ins Brokerkonto nutzen. Der Übertragungsprozess ist vollständig im Kundenportal von IB integriert und kann ohne telefonischen Kontakt gestartet werden. Bei US-Aktien erfolgt die Weiterleitung der Instruktion in der Regel an Computershare Investor Services, wobei IB lediglich als Anweisungsgeber fungiert und nicht automatisch Eigentumsregistrierungen durchführt.

Der Übertrag muss immer manuell durch den Nutzer initiiert und autorisiert werden, eine automatische Direktregistrierung findet nicht statt. Voraussetzung ist, dass die übertragenen Aktien vollständig im Konto verfügbar, abgewickelt („settled“) und nicht Teil einer laufenden Margin- oder Verrechnungspflicht sind, weil logischerweise nur freie Bestände für eine Registerlieferung genutzt werden können.

Es gibt zwar noch andere große US-Broker, wie bspw. Charles Schwab oder Fidelity Investments, die Dir ebenfalls die Möglichkeit zu einem Transfer-Agenten wie Computershare zu übertragen, allerdings haben beide Broker im Vergleich für unsere Kunden keinen nennenswerten Nutzen im Vergleich zu Interactive Brokers, sondern eher mit mehr Problemen bei bspw. KYC und der Registrierung zu tun. Ohne starkes Compliance-Setup in den USA bist Du besser mit IBKR aufgehoben – und zwar am besten mit dem US- oder Hong-Kong-Standort. Um diesen zu eröffnen musst deine Verbrauchsrechnung und Steuernummer außerhalb der EU sein, da Du sonst aus kapitalmarktrechtlichen Gründen direkt dem Irland-Standort zugerechnet wirst. Aber das ist nochmals eine andere Ebene des Vermögensschutzes.

Direct Registration in anderen Ländern

Leider kann Interactive Brokers jedoch nur eine direkte Registrierung in den USA vornehmen – nicht in anderen Ländern. Uns ist leider kein für Privatkunden zugänglicher Broker bekannt, der direkte Namensaktien weltweit eintragen würde. Wer auf verschiedenen Märkten mit Sicherheit des tatsächlichen Besitzes tätig werden möchte, muss den Aufwand vieler verschiedener Broker-Konten wählen, die die einzelnen Märkte entsprechend abdecken. Schweizer Aktien sind etwa über Swissquote direkt registrierbar, teilweise auch von einigen deutschen Depotbanken (die DKB macht das etwa kostenlos). Aber diese wiederum haben keinen Zugang zur Direktregistrierung in den USA oder anderen Ländern.

Deutsche Banken mit Depots wie DKB, Commerzbank und Deutsche Bank wie auch z. B. Flatex bieten weiterhin standardmäßig registrierte Namensaktien an. Bei einigen beliebten Online-Brokern ist das aber nicht der Fall. Trade Republic, und Scalable Capital registrieren Namensaktien etwa nur auf Wunsch mit Zusatzkosten. Discount-Broker wie Degiro.com oder Lynxbroker bieten noch nicht einmal die Möglichkeit dazu an – sie werden immer im Street Name mit Dir als reinen Forderungsinhaber gehalten. Folgende Tabelle gibt eine gute Übersicht zum Thema:

Wichtig: Ungleich den USA via Computershare ist eine direkte Registrierung von Aktien bei Clearstream gar nicht möglich bzw. sinnvoll für Privatanleger. Clearstream ruft über 30.000 Euro im Jahr für diesen Service auf – ein Schelm, wer Böses dabei denkt. Da sind die $250 pro Übertragung in den USA noch ein Schnäppchen gegen. Auch das zeigt wieder: Die Aktienmärkte dienen den institutionellen Anlegern, nicht Dir. Vermögende Institutionen und reiche Privatanleger werden im Fall des Falles vorrangig als Gläubiger bedient werden, während Du leer ausgehst. Übrigens einer der Gründe, warum selbst wohlhabende Fachleute ihre Aktien häufig nicht selber verwalten, sondern an Depots von z. B. Schweizer oder Liechtensteiner Privatbanken abgeben, die sie direkt als Namensaktien registrieren können – zumindest auf den deutsch-sprachigen Märkten.

Für die englischsprachigen Märkte bist Du mit Computershare gut bedient. Ähnliche Möglichkeiten wie mit US-Aktien hast Du dort auch mit kanadischen, australischen und weiteren englischsprachigen Ländern. Du musst aber recherchieren, ob Du deine Wunschaktien dort direkt bekommen kannst oder einen Broker mit entsprechender Anbindung finden. Dies gilt auch für alle weiteren Zielmärkte auf der Welt. Ohne diesen Aufwand zu gehen bleibst Du immer nur Beneficial Owner – ein nachrangig bedienter Forderungsinhaber ohne echte Eigentumsrechte. Und wo schon so viele Verschwörungstheorien wahr geworden sind – warum sollte es nicht auch dein Aktiendepot treffen? Diese Möglichkeit musst Du mindestens in Erwägung ziehen und Deine Investment-Strategie daran ausrichten.

Andere Asset-Klassen ohne Mittelsmänner

Du kannst natürlich auch in völlig andere Assets investieren, die Mittelsmänner völlig obsolet machen. Physisches Gold oder Kryptowährungen wie Bitcoin in einer privaten Wallet bieten im Kontext dieses Depotproblems einen entscheidenden Vorteil: Sie eliminieren die gesamte Intermediärskette vollständig. Gold in einem Tresor (im Extremfall sogar einfach zu Hause) oder in einem privaten Safe-Depot liegt physisch bei Dir, ohne dass Zentralverwahrer oder Broker dazwischenfunken. Allerdings muss man auch hier aufpassen, dass Original zu halten. Gerade Bitcoin wurde mittlerweile weitestgehend von der Wall Street usurpiert und immer mehr zu einem aktienähnlichen Asset ohne tatsächliche Eigentumsrechte umfunktioniert. Im Gesamtkontext natürlich eine logische Entwicklung, wenn man wie hier über die Aushöhlung der Besitzrechte von Wertpapieren informiert ist.

Dennoch kannst Du bei dezentralen Krypto-Währungen mit einer Hardware-Wallet die Private Keys ebenfalls selbst kontrollieren; Deine Coins existieren nicht als Broker-Buchung bei Clearstream oder DTCC, sondern direkt auf Deiner Wallet. Inwieweit Du solche anonymen, dezentralen Coins aber noch langfristig sauber auscashen kannst ist eine andere Frage. Dieses mangelnde Fungibilität wird zunehmend ein großes Problem gerade für Bitcoin. Die Tendenz geht nämlich zur Unterscheidung zwischen regulierten System-Coins und pseudonymen Hardware-Wallet-Coins, die verschiedene Wertigkeiten besitzen – fatal für den so oft zitierten „Wertspeicher“ und „Digitales Gold“. Auch lässt sich Bitcoins Anfälligkeit für Quantencomputer und die lückenlose Rückverfolgbarkeit durch seine Pseudonymität nicht mehr kleinreden. Ist Bitcoin nur eine Honigfalle, mit der ab 2026 im großen Stil diejenigen verknackt werden, die in der Vergangenheit Steuern hinterzogen haben?

DAC8 und die Auswirkungen auf Deine Coins

Mit den ab 1.1.2026 geltenden DAC8-Gesetzen wird es einen lückenlosen Datenaustausch von vielen Börsen weltweit mit allen EU-Ländern geben. Und auch wenn der erste Austausch erst Mitte 2027 erfolgt – die Software zur Rückverfolgung sämtlicher Transaktionen existiert längst. Wer in der Vergangenheit nicht steuerehrlich mit Krypto-Währungen war, hat nur noch wenige Wochen seine Börsen auf einen nicht betroffenen Nicht-EU-Wohnsitz zu verifizieren um den Austausch und potentielle Strafverfolgung zu vermeiden. Neben den Schutz durch Auswanderung/Perpetual Travelung und/oder zumindest ein passables Compliance-Setup werden durch diese Entwicklungen vor allem Privacy Coins wie Monero, Zcash oder andere Ansätze interessanter, da man nur hier noch von tatsächlich sicheren Eigentum sprechen kann, auch wenn dieses wiederum großer Volatilität ausgesetzt ist.

Krypto macht es jedenfalls besonders deutlich: „Not your keys, not your coins“, wer also bspw. seine Monero auf einer Börse lässt, besitzt nur den Anspruch. Wer die Coins dagegen in einer eigenen Wallet hält, kontrolliert die Schlüssel selbst. Neben privaten Krypto-Währungen setzt Staatenlos-Gründer Christoph seit Jahren deshalb auf direkte Unternehmensbeteiligungen außerhalb der Börsen. In den nächsten Artikeln werden wir uns dem Thema Private Equity genauer widmen. Christoph ist eingetragener Gesellschafter in über 50 globalen Unternehmen – zweifellos nicht ohne Risiken, aber eben mit entsprechenden tatsächlichen Miteigentum und unbeeinflusst von globalen Finanzmärkten. Und falls diese Unternehmen dann einmal doch an die Börsen zum Exit kommen, bleiben es eben direkt registrierte Namensaktien.

Genau das lebt die Staatenlos-Philosophie vor: Risiken nicht erst zu erkennen, wenn sie eskalieren, sondern bevor sie uns treffen. Es geht nicht darum, alles infrage zu stellen oder Dir Angst um Deine Assets zu machen – das will dieser Artikel auch nicht tun. Sondern darum, Deine Freiheit zu sichern und maximale Souveränität zu erreichen, bevor ein Klumpenrisiko zur Falle wird. Freiheit ist kein Zustand, den Dir ein System gibt – sondern das Ergebnis von Deinen präventiven Entscheidungen, die Du lange vorher getroffen hast, bevor es überhaupt zu einem Problem kommt. Und dafür sind wir seit 10 Jahren am Markt erfolgreich.

Wenn wir Dir bei Deiner persönlichen Investment-Strategie helfen können, sprich uns einfach an. Christoph Heuermann ist Experte für Sachwerte, die Dir wirklich gehören. Er und sein Team helfen Dir gerne bei sämtlichen Fragen zu diesem Thema. Weil Dein Leben Dir gehört!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen