Wer Chatbot KIs fragt, wie man ein internationales Unternehmen optimal steuerlich aufstellt, sollte wissen, dass er sich auf ziemlich dünnes Eis begibt. Eine falsche oder unvollständige Antwort kann schnell teurer werden als jede Steuerprüfung – und jede professionelle Beratung sowieso. Internationales Steuerrecht ist keine Spielwiese für generische Antworten, sondern ein komplexes Geflecht aus Gesetzen, Vorschriften, Erlassen und individuellen Bedingungen. Und obwohl eine KI auf Knopfdruck beeindruckend viele Fakten liefern kann, so fehlt es ihr an nötiger Präzision und fachlicher Expertise, gerade wenn es darum geht, individuelle Umstände zu berücksichtigen. Wir erklären heute im Artikel, warum Chatbots keine Berater sind und niemals als solche fungieren sollten.

Steuerplanung und Steueroptimierung sind essenzielle Bestandteile einer erfolgreichen Unternehmensstrategie, insbesondere bei international aufgestellten Unternehmen. Ziel ist es, die Steuerlast durch legale Maßnahmen zu minimieren und gleichzeitig die Einhaltung aller geltenden Vorschriften sicherzustellen. In diesem Bereich stoßen ChatGPT und co. jedoch an klare Grenzen, da Steueroptimierung nicht nur tiefgehende Kenntnisse der steuerrechtlichen Rahmenbedingungen erfordert, sondern auch eine individuelle und dynamische Analyse der Unternehmensstruktur, Geschäftstätigkeit und der beteiligten Länder notwendig macht. Wissen, das sich das Berater-Team von Staatenlos über viele Jahre und persönliche Eindrücke vor Ort aufgebaut hat.

Welche Unternehmensstruktur und welches internationale Setup zum Business passt, erfordert Kenntnis über alle internen und externen Verhältnisse

Ein entscheidender Aspekt der Steuerplanung ist die Wahl der optimalen Unternehmensstruktur und Rechtsform, die Gründung oder Niederlassung in bspw. Niedrigsteuerländern oder, je nach Setup, der Aufenthalt in territorial besteuernden Ländern. Solche Entscheidungen erfordern nicht nur eine detaillierte Analyse der persönlichen Umstände und bspw. des Businessmodells, sondern auch der „Marktlage“, also welche steuerlichen Vorteile maßgeschneidert international vorhanden sind. KIs können diese komplexen Interaktionen nicht umfassend bewerten und berücksichtigen weder die spezifischen Anforderungen der einzelnen Länder noch die dynamische Entwicklung des Steuerrechts.

Typischerweise kommen daher Chatbots bei folgenden Themen ziemlich schnell an ihre Grenzen:

Jurisdiktionsspezifische Details, denn das Steuerrecht variiert nicht nur stark zwischen Ländern, Regionen und sogar Städten, sondern ist typischerweise eine Einzelfallentscheidung und nicht immer pauschal oder generalisiert zu beantworten. Typischstes Beispiel dafür sind etwa Körperschaftssteuern in einer bestimmten Region, die veraltet oder nur temporär angepasst sein können, um beispielsweise mit Steuererleichterungen bestimmte Branchen in eine Region zu locken.

Änderungen von Gesetzen und Anwendungserlassen

Und damit ist auch schon der nächste wesentliche Punkt angesprochen: Das Steuerrecht – insbesondere auf internationaler Bühne – unterliegt ständigen Änderungen, nicht nur durch Gesetze, sondern auch durch neue Gerichtsurteile und entsprechende Anwendungserlasse und Auslegungen. Das heißt beispielsweise, dass kürzlich eingeführte Regelungen oder Änderungen nicht berücksichtigt sein können – z. B. neue internationale Abkommen oder EU-Abkommen, die kürzlich beschlossen wurden. Aber auch jene Regelungen, die zwar noch nicht erlassen, aber angekündigt sind. Auch hier wäre es fatal, bspw. ein Setup aufzusetzen, das nach aktueller gesetzlicher Lage zwar den Ansprüchen genügt, aber möglicherweise nach wenigen Monaten oder einem Jahreswechsel keine Relevanz mehr hat, weil grundlegende Änderungen vorgenommen werden. Prognosen wie diese und anstehende Gesetze können Chatbots häufig nicht adäquat abbilden.

Doppelbesteuerungsabkommen erfordern genaue Prüfung höchst individueller Sachverhalte

Am Beispiel der Doppelbesteuerungsabkommen (DBA) wird dies besonders deutlich. Ein DBA ist ein bilateraler Vertrag zwischen zwei Ländern, der dazu dient, die doppelte Besteuerung von Einkommen, Gewinnen oder Vermögen zu vermeiden. Es ist jedoch wichtig zu erkennen, dass die korrekte Anwendung von DBAs von zahlreichen Faktoren abhängt, die nicht nur komplexes Wissen zur Anwendung von DBAs benötigt, sondern vor allem auch zu den Rahmenbedingungen des Unternehmens, das unter das DBA fallen soll. Dazu gehören Kenntnisse bspw. zu den wirtschaftlichen, steuerlichen und auch rechtlichen Hintergründen des Unternehmens. Auch hier stoßen Chatbots bei solch individuellen Sachverhalten regelmäßig an ihre Grenzen.

Und bei diesen Themen befinden wir uns im Prinzip erst an der Oberfläche solcher DBAs. Viele DBAs beinhalten z. B. sog. „Tie-Breaker Rules“, die dazu dienen, zu klären, wo ein Unternehmen oder eine Person besteuert wird, wenn es oder sie in beiden Ländern als ansässig gilt. Die Anwendung dieser Regeln erfordert jedoch eine genaue Prüfung individueller Sachverhalte, wie etwa den Mittelpunkt der Lebensinteressen oder die Hauptgeschäftsführung. Solche Feinheiten können nur in einer personalisierten Analyse seriös geklärt und beantwortet werden.

Zentraler Aspekt von DBAs sind beispielsweise auch die Definitionen von bestimmten Schlüsselbegriffen wie „Ansässigkeit“ oder „Betriebsstätte“. Solche Begriffe können in den Abkommen selbst schon unterschiedlich definiert sein, variieren aber je nach Vertrag und seiner Interpretation durch die nationalen Behörden. Vereinfacht dargestellt am Begriff „Betriebsstätte“: Dies könnte in einem Land z. B. eine physische Präsenz vor Ort erfordern, während ein anderes Land bereits mit einer virtuellen Präsenz oder einem Vertreter vor Ort eine Betriebsstätte ausreichend definiert betrachtet. Es sind also detaillierte Kenntnisse des jeweiligen Abkommens und der nationalen Auslegungen nötig.

Strategien zur Steueroptimierung erfordern immer maßgeschneiderte Analysen und eine seriöse Risikobewertung

Gehen wir nun aber in ein konkretes Beispiel mit einer klassischen Frage, die weder sonderlich komplex, noch besonders außergewöhnlich ist – und sehen uns an, wie verschiedene KIs darauf reagieren:

Frage: Ich habe ein deutsches Einzelunternehmen im Coaching-Bereich und möchte nun als Perpetual Traveler unterwegs sein. Wie gehe ich vor, um mein Unternehmen möglichst steueroptimiert weiterführen zu können?

Antwort ChatGPT:

Als Perpetual Traveler (PT) möchtest Du dein deutsches Einzelunternehmen steueroptimiert weiterführen und gleichzeitig deinen steuerlichen Wohnsitz verlagern. Hier sind die wichtigsten Schritte, die Du unternehmen solltest, um dies zu erreichen:

1. Steuerliche Abmeldung in Deutschland

Um nicht länger in Deutschland steuerpflichtig zu sein, musst Du deinen steuerlichen Wohnsitz und gewöhnlichen Aufenthalt aufgeben. Das bedeutet:

- Abmeldung beim Einwohnermeldeamt: Du musst dich offiziell in Deutschland abmelden.

- Auflösung von Wohnsitz und Lebensmittelpunkt: Keine eigene Wohnung oder festen Wohnsitz in Deutschland behalten.

Lebensmittelpunkt verlagern: Zeige, dass Du deinen Lebensmittelpunkt ins Ausland verlagerst, z. B. durch Nachweise über Reisen oder Aufenthalte in anderen Ländern.

2. Unternehmensstruktur überdenken

Ein deutsches Einzelunternehmen ist problematisch, da es an die deutsche Steuerpflicht gebunden ist. Überlege, ob eine andere Struktur besser geeignet ist:

- Offshore-Unternehmen:

Gründung eines Unternehmens in einem steuerfreundlichen Land wie Estland, Zypern, Georgien, den Vereinigten Arabischen Emiraten oder Hongkong.- Vorteile: Keine oder geringe Unternehmenssteuern, größere Flexibilität.

- Nachteil: Erfordert Aufwand für die Gründung und Verwaltung.

- Digitale Nomadenfreundliche Länder:

Länder wie Estland bieten mit der e-Residency eine einfache Möglichkeit, ein Unternehmen zu führen und digital verwaltet zu werden. - Freelancer-Plattformen:

In manchen Fällen kann es sinnvoll sein, über Plattformen wie Upwork oder Fiverr zu arbeiten, bis eine geeignete Struktur gefunden ist.

3. Steuerpflicht vermeiden

Um die Steuerpflicht in anderen Ländern zu vermeiden, solltest Du:

- 183-Tage-Regel beachten: Vermeide, mehr als 183 Tage pro Jahr in einem Land zu verbringen, da Du sonst dort steuerlich ansässig wirst.

- Keine dauerhafte Betriebsstätte: Stelle sicher, dass Du keine Betriebsstätte in einem Land gründest, da dies eine Steuerpflicht auslösen kann.

4. Vermeidung der Wegzugsbesteuerung

Da Du ein Einzelunternehmen besitzt, ist die Wegzugsbesteuerung bei Verlagerung ins Ausland nicht direkt relevant, aber:

- Solltest Du in ein anderes Land mit Steuerpflicht ziehen, könnten dort Kapitalgewinne oder Einkünfte besteuert werden.

- Prüfe, ob es sinnvoll ist, das Einzelunternehmen vor dem Wegzug aufzulösen und ein neues Geschäftsmodell zu starten.

5. Buchhaltung und Bankkonten

- Internationale Bankkonten: Eröffne Konten in Ländern, die einfaches Banking bieten (z. B. Wise, N26, Revolut). Das vereinfacht den Zugang zu deinen Einnahmen.

- Buchhaltungssoftware: Nutze digitale Tools, die global funktionieren (z. B. Xero, QuickBooks), um die Verwaltung zu erleichtern.

- Steuerberater: Suche einen Steuerberater, der auf internationale Steuerstrukturen spezialisiert ist.

6. Aufenthaltstitel und Versicherung

- Residenzprogramme: Überlege, ob ein Aufenthaltsstatus in einem steuerfreundlichen Land sinnvoll ist (z. B. Georgien, Dubai, Panama).

- Krankenversicherung: Als Perpetual Traveler benötigst Du eine internationale Krankenversicherung, die unabhängig von deinem Wohnsitz funktioniert (z. B. SafetyWing, PassportCard).

7. Einkommenssteuer

Je nachdem, wie Du dein Unternehmen führst und wo Du dich aufhältst, können folgende Szenarien eintreten:

- Kein steuerlicher Wohnsitz: Wenn Du in keinem Land steuerpflichtig bist und keine Betriebsstätte gründest, fällt keine Einkommenssteuer an.

- Besteuerung im Betriebsland: Solltest Du in einem Land länger arbeiten, könnte eine Steuerpflicht dort entstehen.

Praktische Tipps zur Umsetzung

1. Beratung einholen: Lass dich von einem Steuerberater mit Erfahrung in internationalem Steuerrecht beraten, um eine maßgeschneiderte Lösung zu finden.

2. Gründliche Dokumentation: Belege deine Reisen und Aufenthalte, um Nachweise über deinen Status als Perpetual Traveler zu führen.

3. Flexibilität behalten: Wähle Strukturen, die es Dir ermöglichen, schnell auf Veränderungen in der Gesetzgebung zu reagieren.

Mögliche steuerfreundliche Länder für digitale Nomaden

- Georgien: Einkommenssteuerfrei für nicht ansässige Unternehmer.

- Vereinigte Arabische Emirate: Keine Einkommenssteuer, einfache Residenzprogramme.

- Estland: e-Residency mit einfacher Unternehmensführung und niedrigen Steuersätzen.

- Zypern: Attraktive Regelungen für neue Steueransässige.

Fazit

Als Perpetual Traveler kannst Du steueroptimiert arbeiten, indem Du dich in Deutschland abmeldest und eine internationale Unternehmensstruktur wählst. Der Schlüssel ist eine sorgfältige Planung, um die Steuerpflicht in Deutschland und anderen Ländern zu vermeiden, und der Aufbau einer flexiblen, globalen Geschäftsstruktur. Professionelle Beratung ist dabei unverzichtbar, um mögliche steuerliche Fallstricke zu vermeiden.

Eins muss man dem Chatbot zugute halten; nämlich, dass er (wie im letzten Satz) selber erkennt, wann eine professionelle Beratung notwendig ist. Die Antwort ist allerdings nicht nur unzureichend, sondern auch irreführend und kann dadurch schnell gefährlich und teuer werden – auch wenn wesentliche Aspekte von der KI angerissen werden. Aber dies ist der entscheidende Punkt bei den Chatbots: Sie liefern generelle Antworten, die nicht tiefgreifend und vor allem nicht individuell sind. Um nur einige beispielhafte Punkte zu nennen, die eine gefährliche Halbwahrheit in der Antwort von ChatGPT darstellen:

Irreführende Halbwahrheiten, die nicht nur unnötig kompliziert, sondern auch unnötig teuer sind

1. Es ist irreführend, wenn der Chatbot generalisiert von 183 Tagen Aufenthalt spricht. Diese sind in Deutschland beispielsweise immer nur rollierend zu betrachten, bei niemals mehr als 183 Tagen in den letzten 365 Tagen. Auch bedeutet dies nicht, dass ein Aufenthalt von einem halben Jahr problemlos umsetzbar ist, der empfohlene Aufenthalt beträgt maximal acht Wochen am Stück. Eine Mindestabwesenheit von drei Wochen dazwischen wird empfohlen. Dies lässt sich bspw. aus vergangenen Finanzgerichtsurteilen ableiten und findet bei der Antwort der KI keinerlei Berücksichtigung. Fatal, denn ein Fehler hier kann trotz ordentlichem Setup einen Gewöhnlichen Aufenthalt in Deutschland begründen und damit eine unbeschränkte Steuerpflicht auslösen. Die finanziellen Konsequenzen kann man sich ausmalen.

2. Im wahrsten Sinne teuer ist auch die Empfehlung des Unternehmenssetups. Gerade für ein in der Regel rein digitales Coaching-Business empfiehlt sich keine der vergleichsweise teuren Optionen wie etwa Zypern oder UAE. So ist ein Firmensetup in Dubai nicht nur unverhältnismäßig teuer, die günstigsten Freezones liegen bei etwa rund 15000 AED (ca. 4000 €) pro Jahr (dies umfasst in der Regel noch nicht die neuerdings auch notwendige Buchhaltung), sondern verlangen auch einen Kurzbesuch alle 183 Tage, um die notwendige Emirates ID und den Aufenthaltsstatus aufrecht zu erhalten. Das macht den Wunsch, wohnsitzlos unterwegs zu sein, nicht nur unnötig kompliziert, sondern durch entsprechende Flüge auch teuer. Zudem hat Dubai ab einem Gewinn von 375.000 AED (rund 95.000 €) eine Körperschaftssteuer von 9% eingeführt, wodurch zusätzliche, unnötige Kosten entstehen. Im vorliegenden Fall macht auch ein Zypern-Konstrukt eher wenig Sinn, wie in unserem Artikel hier bereits dargestellt. Auch Estland verschlechtert sich mit dem Jahreswechsel 2025 noch massiver und macht in den wenigsten Fällen noch irgendeinen Sinn. Dazu ist es auch nicht besonders nutzerfreundlich, wenn es darum geht, das Unternehmen digital zu führen – wie wir hier bereits ausführlich dargelegt haben. Die eResidency ist im Prinzip eher als große Marketingaktion zu verstehen und es gibt nicht nur günstigere, sondern auch einfachere Lösungen am Markt.

Die beste Variante für den vorliegenden Fall, die hier überhaupt nicht Erwähnung findet, ist die US LLC. Sie bietet in den meisten amerikanischen Bundesstaaten von Anfang an mehr Vorteile und ist nicht nur international anerkannter, sie ist zudem noch buchhaltungsfrei. Mit der US LLC muss keine Substanz vorgewiesen werden und es gibt keine Umsatz- oder Gewinngrenzen.

Zur Vollständigkeit haben wir die gleiche Frage auch noch bei der KI von Writesonic und bei unserem eigenen Chatbot Flaggomat getestet.

Antwort Writesonic:

Rechtliche Grundlagen: Ihr deutsches Einzelunternehmen

Als Inhaber eines deutschen Einzelunternehmens sind Sie zunächst in Deutschland steuerpflichtig. Doch was passiert, wenn Sie mehr als die Hälfte des Jahres im Ausland verbringen?

1. Steuerliche Ansässigkeit: Wenn Sie sich überwiegend im Ausland aufhalten, könnte sich Ihre steuerliche Ansässigkeit ändern. Dies kann Auswirkungen auf Ihre Steuerpflicht in Deutschland haben.

2. Doppelbesteuerungsabkommen: Deutschland hat mit vielen Ländern Doppelbesteuerungsabkommen geschlossen. Diese regeln, in welchem Land Sie Steuern zahlen müssen.

Steueroptimierung als Weltenbummler

Hier einige Strategien, die Ihnen helfen können, Ihr Unternehmen steueroptimiert zu führen:

1. Etablieren Sie einen steuerlichen Wohnsitz: Wählen Sie ein Land mit günstigen Steuerbedingungen für digitale Nomaden als Ihren neuen steuerlichen Wohnsitz. Beliebte Optionen sind z.B. Portugal oder Georgien.

2. Nutzen Sie Freiberufler-Visa: Viele Länder bieten spezielle Visa für digitale Nomaden an. Diese können steuerliche Vorteile bieten.

3. Optimieren Sie Ihre Unternehmensstruktur: Überlegen Sie, ob eine Umstrukturierung Ihres Unternehmens sinnvoll sein könnte, z.B. durch Gründung einer ausländischen Gesellschaft.

4. Dokumentieren Sie Ihre Reisen: Führen Sie ein detailliertes Reisetagebuch, um Ihre Aufenthaltszeiten in verschiedenen Ländern nachweisen zu können.

Als Online-Coach haben Sie den Vorteil, dass Sie Ihr Geschäft von überall aus führen können. Als Perpetual Traveler: Steueroptimierung für Ihr deutsches Coaching-Unternehmen

Steuerliche Herausforderungen für Perpetual Traveler

Das Leben als digitaler Nomade bringt nicht nur Freiheit, sondern auch komplexe steuerliche Fragen mit sich. Hier sind einige Kernpunkte, die Sie berücksichtigen sollten:

1. Steuerwohnsitz: Wenn Sie mehr als 183 Tage im Jahr außerhalb Deutschlands verbringen, könnte sich Ihr steuerlicher Wohnsitz ändern. Dies kann erhebliche Auswirkungen auf Ihre Steuerpflicht haben.

2. Doppelbesteuerungsabkommen: Deutschland hat mit vielen Ländern Abkommen zur Vermeidung von Doppelbesteuerung. Diese können Ihnen helfen, eine doppelte Steuerlast zu vermeiden.

3. Betriebsstätte: Achten Sie darauf, in den bereisten Ländern keine unbeabsichtigte Betriebsstätte zu gründen, da dies zu zusätzlichen Steuerpflichten führen könnte.

Das Ergebnis ist hier im Vergleich zur ChatGPT KI sogar noch wesentlich ungenauer und lässt nahezu alle konkreten Informationen aus. Besonders vage und problematisch ist dieser Text in Bezug auf wirklich belastbare Aussagen, die starke Vereinfachung steuerlicher Konzepte (was zu Missverständnissen führen kann) und auch die Gefahr unbeabsichtigter Betriebsstätten wird nicht näher beleuchtet. Oder beispielsweise, dass bei der Verlagerung des Steuerwohnsitzes ins Ausland stillgelegte Gewinne oder Wertsteigerungen aus Unternehmensbeteiligungen in Deutschland besteuert werden können (§ 6 AStG). Dieser und andere zentrale Punkte werden schlichtweg nicht erwähnt und machen die Aussage einfach unvollständig.

Antwort Flaggomat:

Das klingt mega spannend! Zuerst solltest Du Dir überlegen, in welchem Land Du deinen steuerlichen Wohnsitz anmelden möchtest. Jedes Land hat unterschiedliche Steuergesetze. Es könnte auch sinnvoll sein, eine Gesellschaft im Ausland zu gründen. Hol Dir auf jeden Fall Unterstützung von einem Steuerberater, der sich mit internationalen Themen auskennt. So kannst Du sicherstellen, dass alles rechtlich sauber bleibt.

Und auch die Antwort unserer eigenen KI ist entsprechend völlig unzureichend, jedoch mit einem gravierenden Unterschied: Sie verweist sofort klipp und klar, ohne missverständliche Aussagen, an einen Experten.

Wir stellen die KIs mit noch einem weiteren Fall auf die Probe: Ich möchte nach Spanien ziehen und das Beckham Law nutzen, erhalte aber Dividenden aus einer deutschen GmbH.

Antwort ChatGPT:

Wenn Du nach Spanien ziehen möchtest, das Beckham Law nutzen willst und gleichzeitig Dividenden aus einer deutschen GmbH beziehst, ist das grundsätzlich möglich. Es gibt jedoch steuerliche Aspekte und Einschränkungen, die Du berücksichtigen musst, um das Beckham Law korrekt anzuwenden.

Beckham Law und Dividenden aus einer deutschen GmbH

Das Beckham Law wurde entwickelt, um den steuerlichen Anreiz für ausländische Arbeitnehmer zu erhöhen, nach Spanien zu ziehen. Es bietet erhebliche Vorteile, indem ausländische Einkünfte teilweise von der spanischen Steuerpflicht ausgenommen werden. Hier sind die spezifischen Regelungen:

1. Besteuerung von Dividenden unter dem Beckham Law:

-

- Einkünfte aus ausländischen Quellen, wie Dividenden aus einer deutschen GmbH, sind nicht Teil der begünstigten Einkünfte im Rahmen des Beckham Law.

- Diese Einkünfte unterliegen den allgemeinen Steuerregelungen in Spanien, selbst wenn Du unter das Beckham Law fällst.

2. Doppelbesteuerungsabkommen (DBA) zwischen Deutschland und Spanien:

-

- Dividenden aus einer deutschen GmbH werden in Deutschland besteuert, weil das Doppelbesteuerungsabkommen Deutschland das Recht gibt, eine Quellensteuer auf Dividenden zu erheben.

- Die Quellensteuer beträgt in der Regel 25 %, kann aber durch das DBA auf 15 % reduziert werden.

- Spanien besteuert Dividenden zusätzlich, gewährt jedoch einen Anrechnungsbetrag für die in Deutschland gezahlte Quellensteuer.

3. Begrenzung der spanischen Steuerpflicht durch das Beckham Law:

-

- Das Beckham Law befreit nur Einkünfte aus spanischen Quellen von der regulären Einkommenssteuer und besteuert diese pauschal mit 24 % (bis zu 600.000 €).

- Dividenden aus Deutschland fallen nicht unter diese pauschale Regelung und werden mit den regulären Steuersätzen besteuert (19 % bis 26 %, abhängig von der Höhe der Einkünfte).

Mögliche Herausforderungen

1. Doppelbesteuerung:

-

- Ohne korrekte Anwendung des DBA riskierst Du eine doppelte Besteuerung der Dividenden (in Deutschland und Spanien). Es ist wichtig, die Quellensteuer in Deutschland korrekt zu reduzieren und in Spanien die Anrechnung zu beantragen.

2. Spanische Steuererklärung:

-

- Obwohl das Beckham Law viele steuerliche Vereinfachungen bietet, bleiben ausländische Einkünfte, wie Dividenden, Teil der spanischen Steuerpflicht. Diese müssen korrekt deklariert werden.

3. Potenzielle Probleme bei der GmbH-Struktur:

-

- Falls Du wesentlichen Einfluss auf die GmbH ausübst (z. B. als Geschäftsführer oder Mehrheitsgesellschafter), könnte dies steuerliche Konsequenzen haben. Spanische Steuerbehörden könnten solche Einkünfte als „aktive Einkünfte“ werten, was zusätzliche Prüfungen nach sich ziehen könnte.

- Falls Du wesentlichen Einfluss auf die GmbH ausübst (z. B. als Geschäftsführer oder Mehrheitsgesellschafter), könnte dies steuerliche Konsequenzen haben. Spanische Steuerbehörden könnten solche Einkünfte als „aktive Einkünfte“ werten, was zusätzliche Prüfungen nach sich ziehen könnte.

Praktische Empfehlungen

1. Quellensteuer reduzieren:

-

- Beantrage bei der deutschen Finanzbehörde die Reduzierung der Quellensteuer auf 15 % gemäß dem DBA Deutschland-Spanien. Dies erfolgt in der Regel durch das Formular „Bescheinigung EU/EWR“ (zum Beispiel Formular 116 der deutschen Finanzverwaltung).

2. Dividenden in Spanien deklarieren:

-

- Melde die Dividenden aus Deutschland in deiner spanischen Steuererklärung als Einkünfte aus ausländischen Quellen. Nutze die in Deutschland gezahlte Quellensteuer zur Anrechnung.

3. Strategische Planung der GmbH-Struktur:

-

- Falls Du wesentlichen Einfluss auf die GmbH hast, könnte eine Umstrukturierung sinnvoll sein, um steuerliche Vorteile zu maximieren.

- Überlege, ob eine Holding-Struktur (z. B. in einem steuerlich günstigen Land) Vorteile bringen könnte. Solche Umgestaltungen erfordern jedoch eine gründliche steuerliche Beratung.

4. Internationale Steuerberatung:

-

- Arbeite mit einem Steuerberater, der sowohl das deutsche als auch das spanische Steuerrecht und das Beckham Law versteht. Eine sorgfältige Planung minimiert das Risiko von Fehlern oder Nachzahlungen.

- Arbeite mit einem Steuerberater, der sowohl das deutsche als auch das spanische Steuerrecht und das Beckham Law versteht. Eine sorgfältige Planung minimiert das Risiko von Fehlern oder Nachzahlungen.

Zusammenfassung

- Dividenden aus einer deutschen GmbH werden weiterhin in Deutschland besteuert (Quellensteuer).

- Unter dem Beckham Law fallen diese Dividenden nicht unter die Pauschalregelung von 24 %, sondern werden mit den regulären spanischen Steuersätzen besteuert (nach Abzug der deutschen Quellensteuer).

- Eine Doppelbesteuerung lässt sich durch korrekte Anwendung des DBA vermeiden.

- Für eine langfristig optimierte steuerliche Situation ist eine individuelle Beratung und möglicherweise eine strategische Umstrukturierung der GmbH sinnvoll.

Auch diese Antwort ist irreführend und schlichtweg falsch. Wer das Beckham-Law nutzt, wird in Spanien für rund 5 Jahre nicht unbeschränkt steuerpflichtig, was wiederum zur Folge hat, dass man die Vorteile des bestehenden DBA zwischen Spanien und Deutschland nicht nutzen kann. Das DBA zwischen Spanien und Deutschland regelt zwar, dass maximal eine Quellensteuer von 15% auf die ausgeschütteten Dividenden anfallen. Da aber das DBA durch die Nutzung des Beckham-Law nicht nutzbar ist, werden automatisch 25% an Quellensteuer fällig, die in Deutschland zu entrichten sind. In Spanien ist entsprechend die Ausschüttung nicht steuerpflichtig. Dass also die Dividenden auf 15% durch das DBA gesenkt werden können, ist schlichtweg falsch. Dies würde nur zutreffen, wenn die Ausschüttung an eine in Spanien steuerpflichtige Person stattfinden würde oder man andere – uns bekannte – Lösungen findet, die das DBA wirksam macht.

Und auch die Antwort von Writesonic ist wieder völlig unzureichend und noch vager als die Antwort von ChatGPT:

-

- Das Beckham-Gesetz: Ihr Ticket zu attraktiven Steuersätzen

Das Beckham-Gesetz, benannt nach dem berühmten Fußballer David Beckham, ist ein spanisches Steuergesetz, das hochqualifizierten ausländischen Arbeitnehmern erhebliche Steuervorteile bietet. Hier die Kernpunkte:

- Pauschalsteuersatz von nur 24% auf spanische Einkünfte

- Möglichkeit, bis zu 6 Jahre von diesem Gesetz zu profitieren

- Ideal für Fachkräfte, die nach Spanien ziehen

Aber wie sieht es mit Ihren deutschen GmbH-Dividenden aus?

-

- Deutsche GmbH-Dividenden: Der Knackpunkt

Ihre Situation ist besonders interessant, da Ihre Dividendeneinkünfte aus Deutschland stark variieren. Dies könnte einige Herausforderungen mit sich bringen:

1. Besteuerung der Dividenden: Das Beckham-Gesetz bezieht sich primär auf spanische Einkünfte. Ihre deutschen Dividenden könnten anders behandelt werden.

2. Doppelbesteuerungsabkommen: Deutschland und Spanien haben ein Abkommen, das die doppelte Besteuerung vermeiden soll. Die genauen Auswirkungen auf Ihre Situation müssen jedoch sorgfältig geprüft werden.

3. Schwankende Einnahmen: Da Ihre Dividendeneinkünfte variieren, könnte dies Auswirkungen auf Ihre Gesamtsteuersituation haben.

Kurz und bündig ist wiederum die Antwot von unserem Flaggomat, wiederum mit dem Hinweis auf professionelle Beratung, aber zugleich auch der Problematik der in Deutschland zu versteuernden Dividenden:

Das Beckham Law kann Dir helfen, in Spanien von einem attraktiven Steuersatz zu profitieren. Allerdings musst Du die Dividenden aus deiner deutschen GmbH im Blick behalten, da diese in Deutschland versteuert werden könnten. Es wäre ratsam, einen Steuerberater zu konsultieren, der sich mit beiden Ländern auskennt. So kannst Du die beste Lösung für deine Situation finden.

Aller guten Dinge sind drei und wir fordern die Chat-KIs mit noch einer weiteren Frage zum Dauerbrennerthema „Erweitert beschränkte Steuerpflicht“ heraus: Ist jeder deutsche Auswanderer auf gewerbliche Einkünfte mit einer betriebsstättenlosen US LLC weiterhin für zehn Jahre in Deutschland steuerpflichtig?

Antwort ChatGPT:

Nicht jeder deutsche Auswanderer ist automatisch für zehn Jahre in Deutschland steuerpflichtig auf gewerbliche Einkünfte aus einer betriebsstättenlosen US-LLC. Entscheidend sind die folgenden Aspekte:

1. Unbeschränkte Steuerpflicht:

-

- Wenn der Auswanderer seinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland vollständig aufgegeben hat, erlischt die unbeschränkte Steuerpflicht.

2. Außensteuergesetz (AStG):

-

- Das Außensteuergesetz greift, wenn der Wegzug dazu dient, Steuern zu vermeiden, insbesondere bei Einkünften aus Unternehmen. Eine 10-jährige erweiterte beschränkte Steuerpflicht kann in solchen Fällen bestehen, wenn wesentliche wirtschaftliche oder persönliche Bindungen zu Deutschland erhalten bleiben.

3. Betriebsstättenlose US-LLC:

Einkünfte aus einer US-LLC könnten in Deutschland steuerpflichtig sein, wenn die LLC als transparent eingestuft wird und der wirtschaftliche Mittelpunkt des Unternehmens in Deutschland bleibt (z. B. Geschäftsführung oder wesentliche Aktivitäten aus Deutschland).

Fazit:

Nicht jeder Auswanderer ist pauschal für 10 Jahre steuerpflichtig. Entscheidend sind die steuerliche Abmeldung in Deutschland, der tatsächliche Lebensmittelpunkt und die Frage, ob Bindungen oder Tätigkeiten in Deutschland bestehen, die eine Steuerpflicht begründen könnten. Eine individuelle Prüfung ist notwendig.

Wir stellen grundlegend fest: Die KI ist hier stellenweise besser informiert, als manche Leute von der Konkurrenz. Denn klar ist: Niemand ist pauschal weiterhin für zehn Jahre in Deutschland steuerpflichtig, wie so häufig mit geschäftlicher Angstmacherei behauptet wird wie in mehrerer unserer Artikel dargelegt. Es wird die alte Sau der Erweitert beschränkten Steuerpflicht durchs Dorf getrieben, um Produkte in anderen Jurisdiktionen zu vertreiben oder das eigene Angebot als vermeintlich seriöser zu verkaufen. Ausführlich haben wir dieses Thema aber bereits gefühlt unzählige Male behandelt – und wiederholen es hier noch einmal:

- Erweitert Beschränkte Steuerpflicht: Angstmache oder Risiko?

- AStG §2: Erweitert beschränkt völkerrechtswidrig? Oder warum Perpetual Traveling keine Steuerhinterziehung ist

- Anwendungserlass zum §2 AstG 2023: Alter Wein in neuen Schläuchen

- Youtube Video: Wie gefährlich ist die erweitert beschränkte Steuerpflicht?

- Youtube Video: Warum Perpetual Traveling keine Steuerhinterziehung ist!

- Youtube Video: Post vom Bundesministerium für Finanzen zum Thema erweitert beschränkte Steuerpflicht

Die geschäftliche Angst mit der Erweitert beschränkten Steuerpflicht

Kurzum, wie auch schon mehrfach beschrieben, ist die Erweitert beschränkte Steuerpflicht aufgrund vieler Faktoren, bspw. der Veranlagungsgrenze von 16.500 Euro aus beschränkt steuerpflichtigen Einkünften, die in Deutschland generiert werden (z. B. Mieten, Renten, Zinsen auf Darlehen, usw.) harmlos – denn selbst wenn man über diese Grenze kommt, bedeutet dies lediglich, dass man die genannten Einkünfte aus Deutschland mit dem höheren Steuersatz des Welteinkommens in Deutschland versteuern muss. Dies umfasst nicht die Einkünfte der ausländischen US LLC. Ohne feste Geschäftseinrichtung kann keine fiktive inländische Geschäftsleitungsbetriebsstätte unterstellt werden, solange die geschäftliche Willensbildung oder die Ausübung des Tagesgeschäfts im Ausland erfolgt. Die Rechtsfolgen der Erweiterten beschränkten Steuerpflicht greifen somit nur bei tatsächlicher Ausübung einer Tätigkeit mit konkretem inländischem Bezug.

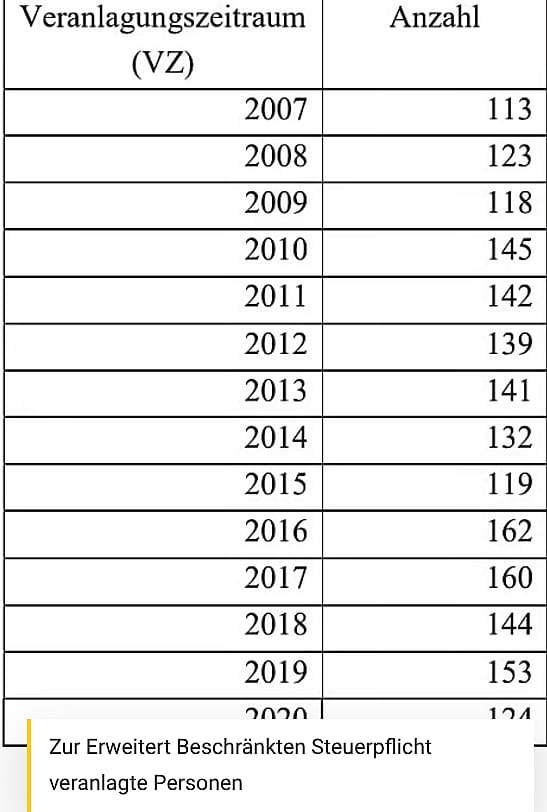

Abgesehen davon haben wir einmal beim BMF angefragt, wieviele Personen denn nun konkret nach dem § 2 AStG veranlagt wurden. Die Antwort findet sich hier: Rückmeldung des BMF an Staatenlos

Bei jährlich im niedrigen dreistelligen Bereich veranlagten Personen, bei denen nicht einmal festgesetzt ist, ob es sich dabei um bspw. Rentner, Immobilienbesitzer, Bezieher von Gehältern aus einer Kapitalgesellschaft, etc. handelt, ist sogar im praktischen Sinne die Steuer als harmlos zu betrachten.

Antwort Writesonic:

Die erweiterte beschränkte Steuerpflicht

In Deutschland gibt es eine Besonderheit im Steuerrecht: die erweiterte beschränkte Steuerpflicht. Diese Regelung betrifft deutsche Staatsbürger, die ins Ausland ziehen und dort Einkünfte erzielen.

-

- US LLCs ohne Betriebsstätte: Ein Sonderfall?

Eine US LLC (Limited Liability Company) ohne Betriebsstätte in Deutschland stellt in diesem Zusammenhang einen interessanten Fall dar. Auch wenn das Unternehmen physisch nicht in Deutschland präsent ist, können die Einkünfte daraus unter bestimmten Umständen in Deutschland steuerpflichtig sein.

-

- Die 10-Jahres-Regel im Detail

Die entscheidende Information für Auswanderer ist: Ja, Sie können für einen Zeitraum von bis zu zehn Jahren nach Ihrem Wegzug aus Deutschland weiterhin steuerpflichtig sein. Dies gilt insbesondere für gewerbliche Einkünfte, wie sie typischerweise durch eine US LLC erzielt werden.

Wichtige Punkte zu beachten:

- Die Steuerpflicht gilt nicht automatisch für volle zehn Jahre, sondern kann bis zu zehn Jahre andauern.

- Die tatsächliche Dauer hängt von verschiedenen Faktoren ab, wie z.B. Ihrer steuerlichen Situation vor dem Wegzug und Ihren fortbestehenden wirtschaftlichen Verbindungen zu Deutschland.

- Es werden nicht alle Einkünfte besteuert, sondern nur solche mit Bezug zu Deutschland.

- Was bedeutet das für Sie?

Als Auswanderer mit einer US LLC sollten Sie:

1. Ihre steuerliche Situation sorgfältig prüfen lassen.

2. Sich über die geltenden Doppelbesteuerungsabkommen zwischen Deutschland und Ihrem neuen Wohnsitzland informieren.

3. Gegebenenfalls professionelle Steuerberatung in Anspruch nehmen.

Die Antwort von Writesonic ist hier nicht nur erneut viel zu vage, sondern auch sachlich irreführend. Diese oberflächliche Herangehensweise führt nicht nur zu Irritationen bei den Lesern, sondern birgt die Gefahr schwerwiegender Fehleinschätzungen, insbesondere bei komplexen Themen wie Steuerpflicht und internationalen Regelungen. Die Antworten sind im Prinzip bei allen drei Fallbeispielen ähnlich schwach auf der Brust.

Da sich unsere eigene KI gar nicht erst auf die Fahrwasser begibt, die nur von Experten befahren werden sollten, lautet die Antwort von unserem Flaggomat erneut kurz und bündig:

Das ist ein komplexes Thema! Grundsätzlich bleibt man als deutscher Staatsbürger bis zur Aufgabe des Wohnsitzes in Deutschland steuerpflichtig. Bei einer US LLC kann es spezielle Regelungen geben. Es ist wichtig, sich von einem Steuerberater beraten zu lassen, der sich mit internationalen Steuerfragen auskennt. So kannst Du sicherstellen, dass Du alle Pflichten richtig erfüllst.

Was lässt sich zusammenfassend also feststellen? Chatbot KIs wie ChatGPT können zwar eine gute Unterstützung bei allgemeinen Informationen und einer ersten Orientierungshilfe bieten, sind aber keinesfalls als Ersatz für eine qualifizierte und fachmännische Beratung geeignet. Die Fragen zu internationalen Setups sind hochkomplex, länderspezifisch und nahezu immer von individuellen Lebensumständen abhängig – Aspekte, die eine KI nur eingeschränkt berücksichtigen kann. Eine fehlerhafte oder unvollständige Beratung kann schwerwiegende finanzielle und rechtliche Konsequenzen haben. Lass dich also lieber von uns beraten und spare Dir das unnötige Lehrgeld. Wir sind der Meinung, dass uns eine KI so schnell nicht ersetzen kann!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen