Schonmal von Langenwolschendorf, Röttenbach oder Wolfertschwenden gehört? Vermutlich nicht, es sei denn, man ist tief in der Heimatkunde verfangen – oder aber auf der Suche nach einem besonders günstigen Unternehmensstandort. Was diese deutschen Gemeinden nämlich zumindest aktuell noch so besonders macht, ist ihr noch seltener Standortvorteil: ein extrem niedriger Gewerbesteuer-Hebesatz. In Zeiten, in denen Deutschland die steuerlichen Zügel immer mehr anzieht, ist das ihr kleiner, aber feiner Unique Selling Point – doch genau der soll bald Geschichte sein.

In den 1990er-Jahren wurde das beschauliche Norderfriedrichskoog an der schleswig-holsteinischen Nordseeküste zum Magneten für zahlreiche Unternehmen. Mit einem Gewerbesteuerhebesatz von sage und schreibe 0 % bot die Gemeinde einen steuerlichen Standortvorteil, der selbst Großkonzerne wie Siemens, die Deutsche Bank, Lidl, Lufthansa, E.ON und Commerzbank anzog. Die Attraktivität des Standorts beruhte auf der Möglichkeit, durch die Ansiedlung von bspw. Tochtergesellschaften erhebliche Steuerersparnisse durch den nichtexistenten Hebesatz zu erzielen.

Auch in Deutschland gab es „Steueroasen“

Die heute 47 Seelen zählende Gemeinde war dem deutschen Fiskus natürlich irgendwann ein Dorn im Auge, weshalb der Gesetzgeber im Jahr 2004 einen bundesweiten Mindesthebesatz von 200 % im Rahmen des § 16 Abs. 4 Satz 2 GewStG für die Gewerbesteuer einführte. Das Steuerparadies am Deich mit seiner Extremvariante des Hebesatzes war also Geschichte.

Noch heute existieren allerdings Ortschaften, die mit sehr niedrigen Hebesätzen locken. Eingangs erwähntes Langenwolschendorf mit dem niedrigsten gesetzlich möglichen Satz von 200 %, Röttenbach und Wolfertschwenden auch noch mit 230 %. Zum Vergleich: Der durchschnittliche Gewerbesteuerhebesatz lag im bundesweiten Vergleich im Jahr 2024 bei 437 %. Aber auch dem will der deutsche Fiskus nun einen Riegel vorschieben. So hat es klammheimlich doch eine Steuererhöhung in den Koalitionsvertrag geschafft, nämlich die der geplanten Anhebung des Mindesthebesatzes der Gewerbesteuer. Die angeblich versprochene Senkung der Körperschaftssteuer in 1%-Stufen ab 2028 ist also Makulatur:

„Kommunen können ihre Gewerbesteuerhebesätze im Rahmen der rechtlichen Vorgaben selbst festlegen, was aufgrund des niedrigen Mindesthebesatzes zu kommunalen Steuersatzgefällen führt. Dies kann für Unternehmen Anreize bieten, lediglich vorzugeben, dass sie ihre Geschäftstätigkeit in einer Kommune mit einem niedrigen Gewerbesteuerhebesatz ausüben. Wir werden alle zur Verfügung stehenden administrativen Maßnahmen ergreifen, um derartigen Scheinsitzverlegungen in Gewerbesteuer-Oasen wirksam zu begegnen. Der Gewerbesteuer-Mindesthebesatz wird von 200 auf 280 Prozent erhöht.“ (Quelle: Koalitionsvertrag zwischen CDU, CSU und SPD).

Wie funktioniert das mit dem Hebesatz konkret und was bedeutet das nun?

Die Gewerbesteuer ist eine kommunale Steuer, die Unternehmen in Deutschland auf ihren Gewinn zahlen müssen. Wie hoch diese Steuer im Einzelfall ausfällt, hängt von zwei Faktoren ab: dem sogenannten Gewerbeertrag und dem Hebesatz der jeweiligen Gemeinde. Zunächst wird der steuerpflichtige Gewerbeertrag ermittelt – das ist im Wesentlichen der Unternehmensgewinn, ergänzt um bestimmte Hinzurechnungen und abzüglich eventueller Freibeträge oder Kürzungen, wie sie im Gewerbesteuergesetz vorgesehen sind.

Auf diesen bereinigten Betrag wendet das Finanzamt zunächst eine einheitliche Steuermesszahl an, die für Kapitalgesellschaften bei 3,5 Prozent liegt. Daraus ergibt sich der sogenannte Steuermessbetrag. Und genau dieser wird anschließend mit dem Hebesatz multipliziert, den jede Gemeinde selbst festlegen darf. Dieser Hebesatz ist gewissermaßen das „Preisschild“ der Kommune für ansässige Unternehmen – und schwankt stark: Während manche Gemeinden (bislang) nur 200 Prozent verlangen, liegen Großstädte wie München oder Frankfurt deutlich darüber, teils bei über 400 oder sogar 500 Prozent. Der Hebesatz bestimmt damit, wie teuer es tatsächlich ist, ein Unternehmen in einer bestimmten Stadt oder Gemeinde zu führen.

In Deutschland unterliegen Kapitalgesellschaften und u. U. auch Personengesellschaften also zwei zentralen Steuerarten: der Körperschaftsteuer und der Gewerbesteuer. Die Körperschaftsteuer beträgt einheitlich 15 % auf den steuerpflichtigen Gewinn. Zusätzlich wird ein Solidaritätszuschlag von 5,5 % auf die Körperschaftsteuer erhoben, was eine effektive Belastung von 15,825 % ergibt.

Addiert man die Belastung durch die Gewerbesteuer und dem durchschnittlichen Hebesatz zur Körperschaftsteuer inklusive Solidaritätszuschlag, ergibt sich eine kombinierte Steuerbelastung auf Unternehmensgewinne von etwa 31 % – ein Wert, der für viele Unternehmen die reale Steuerlast in Deutschland ziemlich genau widerspiegelt. Der genaue Satz kann je nach Standort jedoch deutlich höher oder niedriger ausfallen.

Machen wir das Ganze daher einmal konkreter:

In Deutschland gilt für Einzelunternehmen und Personengesellschaften ein jährlicher Freibetrag von 24.500 Euro bei der Gewerbesteuer. Das bedeutet, dass erst der über diesen Betrag hinausgehende Teil des Gewerbeertrags der Besteuerung unterliegt. Kapitalgesellschaften wie GmbHs oder AGs hingegen können diesen Freibetrag nicht in Anspruch nehmen und sind ab dem ersten Euro gewerbesteuerpflichtig. Es sei denn sie haben gute Steuerberater, die zum Beispiel über eine stille Beteiligung ebenfalls den Gewerbesteuerfreibetrag ausnutzen.

Angenommen, unsere GmbH ist nun also in Langenwolschendorf (wir erinnern uns an den besonderen Hebesatz von 200 %) angesiedelt. Unser Betrieb erzielt nun einen Gewerbeertrag von 100.000 Euro. Dieser wird nun mit der Steuermesszahl von 3,5 % multipliziert. Das Ergebnis ist der Steuermessbetrag von 3.500 Euro.

Dieser Betrag wird wiederum mit dem Hebesatz multipliziert und ergibt die Gesamt-Gewerbesteuer, in unserem Beispiel 200 %, also 7.000 Euro. Mit der nun angekündigten Erhöhung des Mindestsatzes auf 280 % müsste unser Unternehmen dann 9.800 Euro Gewerbesteuer zahlen – also 2.800 Euro bzw. satte 40 % mehr. Angenommen, unser Unternehmen ist schon etwas erfolgreicher und erzielt 1.000.000 Euro Gewerbeertrag, so läge unsere Steuerlast mit der neuen Regelung bei zusätzlichen 28.000 Euro, insgesamt 98.000 Euro.

Es trifft sowohl kleine, als auch Großkonzerne

Leverkusen ist derzeit die einzige Großstadt in Deutschland, deren Gewerbesteuerhebesatz unter dem künftig geplanten Mindestwert von 280 Prozent liegt. Im Jahr 2024 lag der Satz dort bei recht moderaten 250 Prozent – bemerkenswert für eine Stadt mit rund 170.000 Einwohnern. Bekannt ist die Stadt vor allem auch für den Sitz der Bayer AG. Die vermeintlich kleine Anhebung des Hebesatzes, versteckt im Koalitionsvertrag, dürfte den Konzern beispielhaft damit vermutlich mehrere Millionen € kosten.

Chancen für Grenzgänger in Nachbarländern

Ein Wechsel ins europäische Ausland als Grenzgänger kann aus steuerlicher und unternehmerischer Sicht in mehrfacher Hinsicht sinnvoll sein. Viele Nachbarländer Deutschlands – wie etwa Polen, Tschechien, die Schweiz, Luxemburg oder die Niederlande – bieten teils deutlich niedrigere Unternehmenssteuersätze oder attraktivere Regelungen für kleine und mittlere Unternehmen. Wer in Grenznähe wohnt, kann von diesen Vorteilen profitieren, ohne gleich vollständig aus Deutschland auszuwandern.

Zudem ermöglichen Doppelbesteuerungsabkommen und EU-weite Regelungen oft eine rechtssichere Gestaltung solcher Strukturen, sofern echte Substanz vor Ort gegeben ist – also etwa ein Büro, Personal und tatsächliche Geschäftstätigkeit. Gerade im Vergleich zur deutschen Gewerbesteuer (mit Hebesätzen teils deutlich über 400 %) können dadurch signifikante Ersparnisse entstehen. Gleichzeitig bleibt die Nähe zum deutschen Markt und zu bestehenden Kundenbeziehungen erhalten, was operative Vorteile bringt.

Genaueres zu diesem Modell haben wir in der Vergangenheit in diesem Artikel beschrieben. Denn wer in der Lage ist 2-3x die Woche in sein eigenes Büro hinter der Grenze zu fahren, der kann selber Geschäftsführer bleiben und diese glaubhabt vom Firmensitz ausüben. Das Investment und die möglichen Vertrauensprobleme eines Fremd-Geschäftsführers sind damit nicht gegeben, weshalb sich solche Lösungen auch schon bei deutlich geringeren Gewinnspannen lohnen. Wesentlich ist die effektive Geschäftsführung aus dem Nachbarland auszuüben. Die Wertschöpfung für die Firma kann hingegen auch aus Deutschland im Home-Office erfolgen – das ist durch die Doppelbesteuerungsabkommen mit allen Nachbarländern gedeckt, die daraus keine Betriebstätte ableiten können.

Solche Modelle kombiniert man dazu ideal mit deutschen Holding-Gesellschaften oder besser gleich Genossenschaften oder Stiftungen. Denn was viele vergessen: die deutsche Wegzugsbesteuerung gilt explizit auch für Auslandsbeteiligungen und diese kann man im Nachhinein im Gegensatz zu deutschen Kapitalgesellschaften fast nicht mehr aus der Schusslinie nehmen!

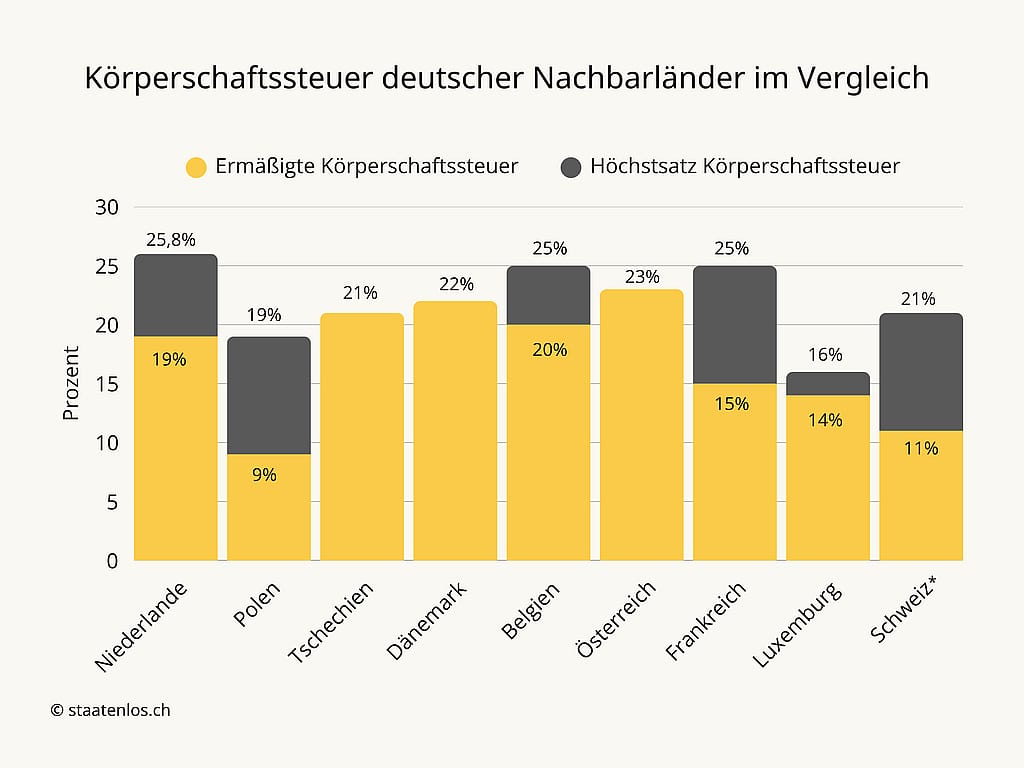

Zur Verdeutlichung der grafische Vergleich bevor wir die einzelnen deutschen Nachbarländer näher besprechen:

* In der Schweiz werden Steuern auf drei Ebenen erhoben: auf Bundes-, Kantons- und Gemeindeebene. Als föderaler Staat mit 26 Kantonen kennt die Schweiz daher keine landesweit einheitlichen Steuersätze. Die effektive Gesamtsteuerbelastung eines Unternehmens ergibt sich aus der Summe dieser drei Steuerarten. Rund 7,8 % entfallen dabei auf die Bundessteuer. Wie hoch die Steuerlast tatsächlich ausfällt, hängt maßgeblich vom Standort des Unternehmens ab – also vom jeweiligen Kanton und der zuständigen Gemeinde. Die angegebenen Steuersätze spiegeln diese minimale und maximale effektive Gesamtsteuerbelastung wider.

Selbstverständlich kann Staatenlos.ch bei der Umsetzung aller hier diskutierten Modelle über Partnerkanzleien unterstützen! Schreib uns einfach an.

Niederlande

In den Niederlanden gilt derzeit ein gestuftes System zur Besteuerung von Unternehmensgewinnen. Der reguläre Körperschaftsteuersatz (Corporate Income Tax, kurz CIT) liegt bei 25,8 Prozent. Für Unternehmen mit geringerem Gewinn gibt es jedoch eine Entlastung: Auf die ersten 200.000 Euro des zu versteuernden Einkommens wird ein reduzierter Steuersatz von 19 Prozent angewendet. Erst der darüber hinausgehende Teil des Gewinns unterliegt dem vollen Satz von 25,8 Prozent. Damit verfolgt das niederländische Steuersystem einen progressiven Ansatz, der insbesondere kleineren und mittelständischen Unternehmen entgegenkommt, während höhere Gewinne stärker zur Finanzierung des Gemeinwesens herangezogen werden.

Besonders interessant: das deutsch-niederländische Doppelbesteuerungsabkommen besagt, dass für in den Niederlanden ausgeübte Tätigkeiten das Gehalt nur im Inland versteuert wird. Deutschland kann dein Geschäftsführergehalt aus der Tätigkeit vor Ort also nicht nachversteuern. Zwar hat auch die Niederlande eine hohe Einkommenssteuer, jedoch eine deutlich spannendere Progression. So zahlt man bis 38441€ nur 8,17% Einkommenssteuern – in Deutschland wäre es bereits ein Vielfaches. Bis zu dieser Summe sollte man sich also mindestens immer auch ein Gehalt auszahlen. Danach erreicht es deutsches Niveau und wird sogar recht schnell kostspieliger als Deutschland. Da man dieses Gehalt entsprechend von der Körperschaftssteuer absetzen kann, ist die Niederlande also zumindest für die ersten 240.000€ Gewinn eine sehr interessante Wahl für viele Unternehmer aus NRW und Niedersachsen. Auch die Steuerverwaltung ist hier sehr viel angenehmer – der Steuerzahler ist Kunde, nicht Untertan, der Prozess viel effizienter und die Behörden viel responsiver.

Belgien

In Belgien beträgt der reguläre Körperschaftsteuersatz (CIT) derzeit 25 Prozent. Dieser Satz gilt gleichermaßen für inländische Kapitalgesellschaften wie auch für Betriebsstätten ausländischer Unternehmen, die in Belgien steuerpflichtige Einkünfte erzielen. Damit unterliegt grundsätzlich jedes Unternehmen, das in Belgien geschäftlich tätig ist, dieser einheitlichen Besteuerung auf seine Gewinne.

Allerdings sieht das belgische Steuerrecht eine Sonderregelung für kleine und mittlere Unternehmen (KMU) vor: Wird die Definition eines KMU erfüllt und werden weitere spezifische Voraussetzungen eingehalten, kann ein reduzierter Körperschaftsteuersatz in Anspruch genommen werden. In diesem Fall werden die ersten 100.000 Euro des steuerpflichtigen Gewinns nur mit 20 % besteuert – ein relevanter Vorteil insbesondere für kleinere Unternehmen mit überschaubarem Jahresüberschuss.

Zusätzlich kann auf den am Jahresende festgesetzten Steuerbetrag ein Zuschlag in Höhe von 9 % erhoben werden. Dieser sogenannte Steuerzuschlag tritt jedoch nur in Kraft, wenn das Unternehmen im laufenden Jahr keine oder unzureichende Vorauszahlungen auf die Körperschaftsteuer geleistet hat. Wer rechtzeitig und ausreichend Vorauszahlungen tätigt, kann diesen Zuschlag vollständig vermeiden und damit die tatsächliche Steuerlast auf den Gewinn senken.

Alles in allem ist Belgien eher uninteressant – dennoch ist es im Schnitt besser als die meisten angrenzenden deutschen Gemeinden.

Schweiz

Prinzipiell ist die Schweiz natürlich ein sehr interessantes Ziel für Deutsche. In vielen grenznahen Orten wie beispielsweise Schaffhausen haben wir etwa Körperschaftssteuersätze von etwa 11%. Aber auch Orte in der Zentralschweiz können sehr interessant sein, wie beispielsweise Zug oder Luzern.

Die Schweiz gilt für viele als Inbegriff eines sicheren Auswanderungsziels – sauber, stabil, steuerlich attraktiv. Kein Wunder also, dass sie oft als erste Option genannt wird, wenn es um Auswanderung und Steueroptimierung geht. Doch gerade für Deutsche kann sich der Schritt über die Alpen schnell als trügerisch erweisen.

Was viele nicht wissen: Seit 2014 gibt es eine spezielle Regelung im Doppelbesteuerungsabkommen zwischen Deutschland und der Schweiz – die hier beschriebene sogenannte „überdachende Besteuerung“. Das bedeutet, dass Deutsche, die in die Schweiz ziehen, nicht automatisch von der deutschen Steuerpflicht befreit sind. Stattdessen bleiben sie noch fünf Jahre lang in Deutschland steuerpflichtig – ganz egal, ob sie ihren Wohnsitz längst offiziell in Zürich oder Luzern gemeldet haben.

Das ist ein Sonderfall, den Deutschland ausschließlich mit der Schweiz vereinbart hat – mit keinem anderen Land existiert eine solche Regelung. Als Angestellter ist das Thema kein Problem, aber als Unternehmer mit deutschen Kunden nützt der Umzug in die Schweiz quasi nichts. Kein Problem ist es hingegen wenn man selbst gar nicht umzieht. Paradoxerweise kann es interessanter sein in die deutsche Grenzregion wie Freiburg oder den Bodenseeraum zu ziehen und regelmäßig über die Grenze zu pendeln als komplett in die Schweiz auszuwandern. Damit hat man auch mit der Wegzugsbesteuerung nichts am Hut, kann aber dennoch seine Körperschaftssteuer um über 20% im Vergleich zu vielen deutschen Gemeinden senken. Zwar ist die deutsche Abgeltungssteuer um etwa 10% höher als die Schweizer Dividendensteuer in den meisten besseren Kantonen, dafür gibt es aber zB keine Vermögenssteuer und Zwangssozialabgaben auf Geschäftsführergehälter, die in der Schweiz immer in einem gewissen Verhältnis zu Dividenden stehen müssen. Die Schweizer Quellensteuer von 35% entfällt komplett wenn die Firmen einer deutschen Kapitalgesellschaft als Holding gehören.

Kurz gesagt: Der Wechsel in die Schweiz kann sinnvoll sein – oftmals aber eher mit seinem Unternehmen als seinem Wohnsitz. Nur wer Kunden außerhalb Deutschlands betreut, aus Vermögen lebt oder eine Anstellung sucht kann aktuell gefahrlos in die Schweiz ziehen – alle anderen erst nach 5 Jahren Pause in einem Drittland. Eine Schweizer Firma mit einem süddeutschen Wohnsitz zu gründen ist aber nicht nur möglich, sondern sogar sehr empfehlenswert. Das notwendige Kriterium eines Schweizer Geschäftsführers von Schweizer Seite aus kann jedes Treuhandbüro relativ günstig abdecken. Für tatsächliche Substanz reichen mehrere Arbeitsstunden vor Ort im grenznahen Büro sonst aus.

Luxemburg

Ab dem Steuerjahr 2025 sinkt der Körperschaftsteuersatz in Luxemburg für Unternehmen mit einem zu versteuernden Einkommen unter 175.000 Euro auf 14 Prozent. Wer zwischen 175.000 und 200.000 Euro verdient, zahlt einen gestaffelten Betrag: 24.500 Euro plus 30 Prozent auf den Betrag, der über 175.000 Euro liegt. Ab einem Einkommen von über 200.000 Euro gilt ein regulärer Körperschaftsteuersatz von 16 Prozent.

Ein genereller Mindestbetrag bei der Körperschaftsteuer existiert in Luxemburg nicht mehr. Stattdessen wurde bereits 2016 eine Mindestvermögenssteuer eingeführt.

Die kommunale Gewerbesteuer wird von den jeweiligen Gemeinden festgelegt und fällt je nach Standort unterschiedlich hoch aus. Luxemburg-Stadt erhebt dabei einen der bekanntesten Sätze mit 6,75 Prozent. Rechnet man den Solidaritätszuschlag in Höhe von 7 Prozent sowie die kommunale Gewerbesteuer von 6,75 Prozent, ergibt sich beispielsweise in Luxemburg-Stadt eine Gesamtsteuerlast von 23,87 Prozent. Das System der Gewerbesteuer ist stark mit dem deutschen System vergleichbar, hat aber geringere Summen. Eine Gesamtbelastung unter 20% ist bei geringeren Gewinnen machbar.

Luxemburg ist aber vor allem interessant für seine Vielzahl an anderen Rechtsformen, insbesondere zur Vermögensverwaltung. Über eine SPF kann man etwa komplett kapitalertragssteuerfrei traden – man zahlt nur eine Art Vermögenssteuer von 0,25% auf sein durchschnittliches Portfolio im Jahr. Auch Deutsche können dies für sich ausnutzen bei effektiver Geschäftsführung aus Luxemburg – solange sie mit geschickter Strukturierung die zusätzlichen Anforderungen der deutschen Außensteuergesetze aushebeln.

Dänemark

In Dänemark beträgt der allgemeine Körperschaftsteuersatz für Unternehmen derzeit 22 Prozent. Dieser Satz gilt für die meisten wirtschaftlichen Tätigkeiten im Land und stellt die Grundlage der Unternehmensbesteuerung dar. Eine Ausnahme bildet jedoch der Bereich der Öl- und Gasindustrie: Unternehmen, die in Dänemark in die Exploration und Förderung von Erdöl und Erdgas involviert sind, unterliegen einem abweichenden Regime. Für sie greift ein erhöhter Steuersatz von 25 Prozent auf die entsprechenden Gewinne. Diese Differenzierung trägt der besonderen Ertragslage und dem strategischen Interesse des Staates an der Nutzung natürlicher Ressourcen Rechnung.

Dänemark ist eher unattraktiv, kann unter Umständen aber dennoch eine bessere Idee sein als einige grenznahe deutsche Gemeinden. Die größten Städte Schleswig-Holsteins haben schließlich alle einen Hebesatz über 400.

Polen

In Polen beträgt der reguläre Körperschaftsteuersatz (CIT) 19 %. Ein reduzierter Satz von 9 % gilt für kleine Unternehmen mit einem Vorjahresumsatz unter 2 Mio. Euro (in PLN) sowie für Neugründungen – sofern sie nicht aus Umstrukturierungen hervorgegangen sind. Unternehmen, die Verluste schreiben oder deren Gewinn unter 2 % des Umsatzes liegt, unterliegen seit 2024 zusätzlich einer Mindeststeuer von 10 %, alternativ kann pauschal mit 3 % des operativen Umsatzes besteuert werden.

Daneben gelten Sonderregelungen wie etwa die Steuer auf umgeleitete Gewinne, fingierte Mieteinnahmen und ab 2025 die globale Mindestbesteuerung für Großkonzerne ab 750 Millionen € Umsatz. Außerdem können polnische Unternehmen freiwillig in das sogenannte „Estnische CIT-Modell“ wechseln, bei dem erst bei Gewinnausschüttung besteuert wird. Voraussetzung sind u. a. natürliche Gesellschafter, mindestens drei Angestellte und ein geringer Anteil passiver Einkünfte. Die effektive Gesamtsteuerbelastung (inkl. Einkommensteuer auf Dividenden) liegt bei Nutzung dieses Modells bei etwa 18 bis 21 % – deutlich unter den regulären Werten. Da zusätzlich aber deutsche Abgeltungssteuer anfällt und Holdings hier nicht möglich sind, empfiehlt sich das Modell eher für Perpetual Traveler mit EU-Firmenbedürfnis.

Wer aus Berlin oder Ostdeutschland seine Firma nach Polen auslagern möchte, ist mit einer klassischen Kapitalgesellschaft als Tochtergesellschaft einer deutschen Holding meist besser bedient. 9% auf die ersten 2 Millionen € ist konkurrenzlos niedrig unter den Nachbarländern und bedeutet eine Ersparnis von 20-25% im Durchschnitt gegenüber Deutschland. Ein Besuch eines Büros in einer polnischen Grenzstadt ein paar Stunden die Woche reicht dafür aus.

Tschechien

Seit dem Steuerjahr 2024 beträgt der Körperschaftsteuersatz (CIT) in Tschechien 21 % und ist damit leicht gegenüber dem bisherigen Satz von 19 % angehoben worden. Dieser Steuersatz gilt grundsätzlich für sämtliche unternehmerisch erzielten Gewinne, unabhängig davon, ob sie aus operativen Tätigkeiten oder aus Kapitalerträgen stammen. Er umfasst somit auch Gewinne aus der Veräußerung von Unternehmensbeteiligungen – es sei denn, diese unterliegen der sogenannten Beteiligungsausnahme, bei der bestimmte Voraussetzungen erfüllt sein müssen, damit solche Veräußerungsgewinne steuerfrei bleiben.

Tschechien ist im Vergleich zu Polen kaum attraktiv, gegenüber Deutschland in vielen Fällen aber immer noch 10% besser. Für grenznahe Unternehmer in Bayern kann es deshalb durchaus eine Alternative darstellen.

Österreich

Seit dem Jahr 2024 liegt der allgemeine Körperschaftsteuersatz in Österreich bei 23 %. In den Jahren davor war er noch etwas höher – konkret betrug er 24 % im Jahr 2023 und 25 % bis einschließlich 2022. Der Steuersatz gilt einheitlich für sämtliche steuerpflichtigen Gewinne einer Kapitalgesellschaft – unabhängig davon, ob die Gewinne im Unternehmen thesauriert (also einbehalten) oder in Form von Dividenden an die Gesellschafter ausgeschüttet werden. Damit stellt die Körperschaftsteuer in Österreich eine vom Ausschüttungsverhalten unabhängige Gewinnbesteuerung auf Unternehmensebene dar. Im Gegensatz zu Deutschland kennt Österreich jedoch keine Gewerbesteuer und ist damit im Gesamtbild oft attraktiver.

Besonders spannend kann Österreich für Krypto-Trader sein. In Österreich gelten Krypto-Transaktionen zwischen Krypto-Währungen nämlich grundsätzlich als steuerfrei. Nur der Wechsel in Fiat-Währungen wird besteuert. Da Österreich auch nicht als Niedrigsteuerland gilt, sind die Bestimmungen des deutschen Außensteuergesetzes dafür ausgehebelt. Wer also die effektive Geschäftsführung aus Österreich nachweist, kann so 2 Fliegen mit einer Klappe schlagen: privat mit grenznahen Wohnsitz auf der deutschen Seite weiterhin von der Steuerfreiheit langfristig gehaltener Krypto-Währungen nach einem Jahr Haltefrist profitieren und gleichzeitig sein aktives Trading über eine steuerfreie Gmbh in Österreich thesaurieren. Zwar fallen nicht unerhebliche Steuern bei Fiat-Wechsel und Ausschüttung an, aber die steuerfreie Thesaurierung gerade im Krypto-Bereich sollte nicht unterschätzt werden.

Frankreich

Der reguläre Körperschaftsteuersatz wurde in den vergangenen Jahren schrittweise gesenkt und liegt seit dem Geschäftsjahr 2022 bei 25 %. Für Unternehmen mit einem Jahresumsatz von über 250 Millionen Euro kann – je nach Gewinnhöhe – ein höherer Satz von bis zu 31 % zur Anwendung kommen. Kleine Unternehmen profitieren unter bestimmten Voraussetzungen von einem reduzierten Satz von 15 % auf die ersten 38.120 Euro Gewinn, sofern ihr Jahresumsatz 10 Millionen Euro nicht übersteigt.

Zusätzlich zur Körperschaftsteuer erhebt Frankreich eine Sozialabgabe in Höhe von 0,16 % auf den Nettoumsatz, wobei ein Freibetrag von 19 Millionen Euro berücksichtigt wird. Es gibt außerdem besondere steuerliche Begünstigungen: So werden zum Beispiel bestimmte Einkünfte aus Patenten, Softwarelizenzen oder Veräußerungsgewinne unter bestimmten Bedingungen mit einem reduzierten Steuersatz besteuert. Eine Einkommensteuer auf Unternehmensgewinne auf regionaler oder kommunaler Ebene existiert in Frankreich hingegen nicht.

Für Freelancer gibt es mit dem Auto-Entrepreneur auch noch eine steuerlich interessante Selbstständigkeit. Diese erfordert aber die Wohnsitzverlagerung auf die französische Seite. Im Vergleich zum deutschen Einzelunternehmen kommt man hier in den meisten Geschäftsfeldern aber deutlich besser weg

Liechtenstein

Liechtenstein ist zwar kein direktes Nachbarland von Deutschland, aber von einigen deutschen Gemeinden in unter einer Stunde Fahrzeit zu erreichen und damit durchaus noch interessant. Liechtenstein ist nicht in der EU, muss als EWR-Mitglied aber zahlreiche Regulierugen mittragen, was in vielen Fällen die Schweiz interessanter macht. Für Liechtenstein spricht vor allem das sichere Banking in einem Staat mit fast nicht existenter Staatsverschuldung und nachhaltiger Rechtssicherheit. Die Körperschaftssteuer von 12,5% ist kein Spitzenreiter, aber weniger als die Hälfte der meisten deutschen Körperschafts- und Gewerbesteuerzahler. Die höheren Kosten gerade für Substanz vor Ort können durch regelmäßig einpendelnde Geschäftsführer stark gesenkt werden. In gewissen Branchen kann Liechtenstien damit durchaus eine interessante Alternative darstellen

Weitere Länder

Wer 3x die Woche nach Zypern fliegt und dies entsprechend dokumentiert, kann natürlich so auch eine Zypern-Firma selber als Geschäftsführer betreiben. Damit stehen auch viele andere Länder im Raum interessant zu sein. Gerade Österreicher aus Wien haben mit Ungarn noch eine sehr attraktive Option – wie Polen, aber ohne Deckelung. In Ungarn zahlt man nur 9% Körperschaftssteuer ungeachtet des Umsatzes oder Gewinns. Die Grenzstadt Sopron ist keine 45 Minuten aus Wien entfernt und die Kosten vor Ort halten sich in Grenzen. Die immer noch 15% Ersparnis gegenüber der reformierten österreichischen Körperschaftssteuer sollte man also durchaus mitnehmen.

Selbst in Nicht-DBA-Ländern wie den VAE kann die effektive Geschäftsführung eines selbst durchaus durchgehen. Eine mögliche Kombination für die Wegzugsbesteuerung ist es etwa in Deutschland durch eine Wohnungsverfügbarkeit unbeschränkt steuerpflichtig zu bleiben, aber aus Lifestyle-Gründen bereits Vollzeit in Dubai oder Abu Dhabi zu leben. Da kein Doppelbesteuerungsabkommen mit den Emiraten besteht, wird nach 183 Tagen damit nicht automatisch der deutsche Steuerwohnsitz beendet. Wer keine gute Lösung für die Wegzugsbesteuerung findet, kann mit diesem Modell auch nach Panama und viele weitere Steueroasen ohne DBAauswandern. Natürlich bleibt er abgeltungssteuerpflichtig auf Ausschüttungen in Deutschland – bei der Firma hat er durch die ständige Anwesenheit und Geschäftsführung vor Ort aber einen legalen Steuerhebel. Und möglicherweise kann er auf Kreditkarte der Firma leben ohne sich je etwas ausschütten zu müssen…

Bedeutung für deutsche Unternehmer

Die geplante Anhebung des Mindesthebesatzes auf 280 % markiert also einen klaren Kurswechsel in der deutschen Steuerpolitik: Der Spielraum für innerdeutsche Standortoptimierung wird kleiner und nimmt Dimensionen an, in denen sich eine Gestaltung der Gewerbesteuer eigentlich kaum noch lohnt. Was bislang also für Unternehmer mit Sitz in (meist) kleinen Gemeinden einen echten Wettbewerbsvorteil bedeutete, dürfte bald der Vergangenheit angehören. Die Zeiten, in denen clevere Strukturierung allein durch Wahl des Standorts innerhalb Deutschlands spürbare Steuerersparnisse bringen konnte, neigen sich dem Ende zu.

Gleichzeitig rücken dadurch Alternativen außerhalb der Landesgrenzen stärker in den Fokus – insbesondere in den Nachbarländern, wo zum Teil niedrigere Unternehmenssteuern, modernere Regelungen und ein investitionsfreundlicheres Klima locken. Wer bereit ist, echte Substanz im Ausland aufzubauen oder grenzüberschreitend zu denken, kann langfristig nicht nur steuerlich, sondern auch operativ profitieren.

Du bist in jedem Falle gut beraten, Deine Strukturen jetzt aktiv zu prüfen – und sich strategisch für die kommenden Jahre aufzustellen. Wir helfen Dir mit unserer nun 10-jährigen Expertise und beraten Dich gerne dabei.

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen