Auf Staatenlos haben wir bereits die Umsatz- und Mehrwertsteuer für Unternehmer diskutiert. Was wenige jedoch wissen ist, dass man sich die Mehrwertsteuer innerhalb der EU generell erstatten lassen kann, wenn man außerhalb der EU wohnsitzhaft ist. Ein Wohnsitz ist dabei zwingende Voraussetzung – Wohnsitzlosigkeit als Perpetual Traveler qualifiziert nicht. Insofern ist diese dann mögliche Erstattung der Mehrwertsteuer einer der Gründe sich einen Wohnsitz zuzulegen – etwa außerhalb der EU in Panama.

Der heutige Artikel ist ein Gast-Beitrag von Christian Funke, der seit einigen Jahren grenznah in der Schweiz lebt. Durch seine Arbeit auf der deutschen Seite in Konstanz hat er einen täglichen Einblick in die Mehrwertsteuer-Erstattung, die zusätzlich zu den niedrigeren Preisen den deutsch-schweizerischen Grenzstädten seit Jahren einen Einzelhandels-Boom beschert.

Im heutigen Artikel möchte uns Christian daran teilhaben lassen, wie die Mehrwertsteuer aus Deutschland erstattet werden kann. Dies ist nicht nur für meine Schweizer Leser interessant, sondern generell für jeden, der sich zur Wohnsitznahme außerhalb der Europäischen Union entschließt.

Mehrwertsteuererstattung für Privatpersonen ohne Wohnsitz in der EU

Mehrwertsteuererstattung für Privatpersonen ohne Wohnsitz in der EU

Hast Du keinen Wohnsitz in der EU, kannst Du für Waren die Du aus der EU ausführst die Mehrwertsteuer zurückerhalten. Prinzipiell ist das weder kompliziert noch schwierig, trotzdem gilt es einige Ausnahmen und Details zu kennen um Fallstricke umschiffen zu können.

Das Verfahren ist im deutschen Umsatzsteuergesetz geregelt, hauptsächlich relevant ist §6. Umgangssprachlich spricht man von der „Ausfuhr im Reiseverkehr“ oder dem „Export über den Ladentisch“.

Leider ist die MwST-Erstattung nicht EU-weit geregelt. Dieser Artikel gilt daher im Detail für Deutschland, auch wenn andere EU-Länder teilweise ähnliche Regeln haben.

Zunächst musst Du wissen, dass der Staat die MwSt-Erstattung ausschließlich gegenüber dem Händler vornimmt. Eine Privatperson hat gegenüber dem Staat keinen Erstattungsanspruch. Händler wiederum sind nicht zu einer Erstattung gegenüber dem Endkunden verpflichtet, sondern können diese nur freiwillig anbieten. Im Ergebnis braucht man einen kooperationswilligen Händler, ansonsten ist eine Erstattung ausgeschlossen. Bei größeren Anschaffungen solltest Du also diesbezüglich nachfragen, bzw. die MwSt.-Erstattung verbindlich in den Kaufvertrag aufnehmen.

Viele Händler, besonders grenznah positionierte, erkennen den Wettbewerbsvorteil den eine Erstattung der Mehrwertsteuer ihnen bringen kann. Meine Erfahrung ist, dass ~95% aller Geschäfte die weniger als 10km von der deutsch-Schweizerischen Grenze entfernt sind eine MwSt-Erstattung anbieten, während es bundesweit etwa 50% aller Händler sind.

Mehrwertsteuer-Erstattung in der Praxis

Praktisch geht es wie folgt vor sich:

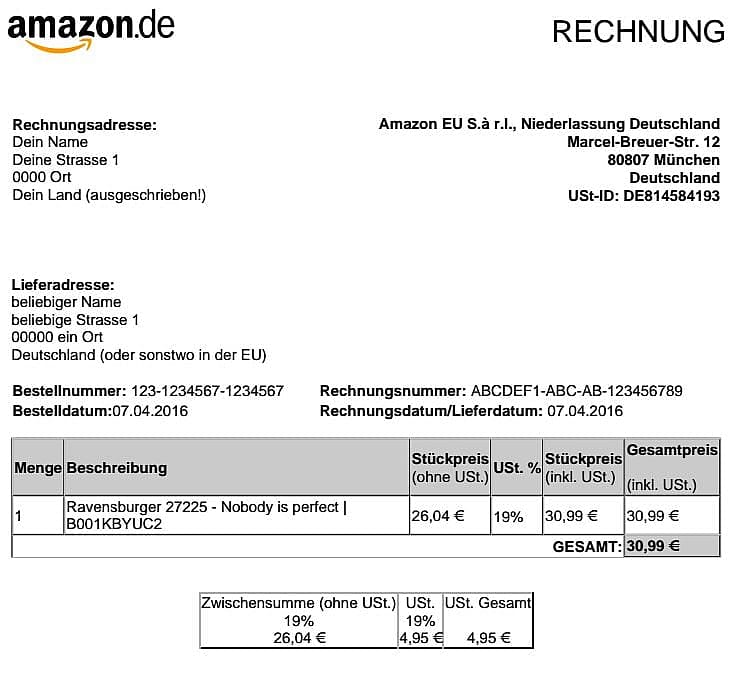

Man braucht eine Rechnung, auf welcher die Nicht-EU-Adresse des Käufers aufgeführt ist. Bei Online-Händlern beachte man daher für diesen Zweck den Unterschied zwischen „Lieferadresse“ und „Rechnungsadresse“, siehe Beispiel 1, Amazon-Rechnung)

Beispiel Rechnungsadresse: Max Mustermann, Musterstrasse 10, 1234 Musterstadt, SCHWEIZ

Das Land muss vollständig ausgeschrieben sein. Zwar moniert der Zoll dies in der Praxis nur selten, aber es kommt vor.

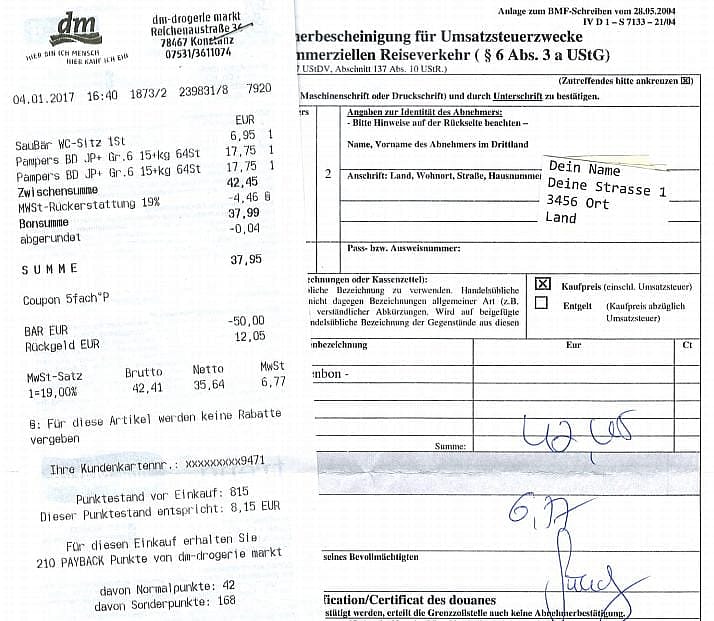

Hat man nur einen Kassenbeleg aus einer Registerkasse (Beispiel Supermarkt), so kann der Verkäufer den Beleg an einen „Ausfuhrschein“ antackern. Der Ausfuhrschein bietet dann Platz um die Adresse des Käufers einzutragen, siehe Beispiel 2, 02_“DM-Rechnung“ .

Häufige Mißverständnisse der MwSt-Erstattung

Hat man eine Rechnung mit Adresse, ist ein zusätzlicher Ausfuhrschein nicht verpflichtend. Der Mythos des „verpflichtenden Ausfuhrscheines“ ist nicht totzukriegen, daher kommen auch immer wieder vollständige Rechnungen mit vollständigen Ausfuhrscheinen vor. Kunden rate ich dies einfach hinzunehmen, da man außer überflüssigem Papier keinen Nachteil hat.

Was der Händler sich da an Mehrarbeit antut (ordnerweise Papier!) ist seine Sache; falls dies ein betroffener Händler liest empfehle ich Rücksprache mit einem kompetenten Steuerberater.

Auf dem Ausfuhrschein gibt es ein Feld „Passnummer“. Eine Passnummer muss nicht eingetragen werden, wenn die Adresse des Käufers eindeutig ist. In der Praxis ist das Feld als Adress-Ersatz vorgesehen, wenn Sprach- und Schriftzeichen-Schwierigkeiten am Zoll dazu führen, dass ein Ausfuhrschein nicht korrekt ausgefüllt werden kann: Man stelle sich einen chinesischen Touristen beim Gespräch mit einem deutschen Zöllner vor. Dummerweise kennt dieses Detail nicht jeder Händler, so dass man manchmal genötigt wird sinnlos seine Passnummer einzutragen.

Kann man, warum auch immer, nur eine Rechnung mit deutscher Lieferadresse erhalten, so kann man diese durchstreichen und die nicht-EU-Adresse daneben schreiben. Solange der Zoll die Rechnung abstempelt kann die MwSt. erstattet werden.

Diese Mißverständnisse werden nicht im Gesetz geklärt, sondern in dem interpretierenden „UstAE“ des Bundesfinanzministeriums, insbesondere Abschnitt 6.11.

Nutzt man MwST-Erstattungen häufig, z.B. weil man grenznah wohnt, bietet es sich an einen Stempel mit der eigenen Adresse bereitzuhalten. Ansonsten kann man sich auf einen beliebigen Kugelschreiber (etwas nicht-änderbares, kein Bleistift, kein Füller!) verlassen.

Es gibt ein Zeitlimit zwischen Kauf und Ausfuhr: Drei Monate, wobei der Kaufmonat nicht mitgezählt wird. Beispiel: Kaufst Du ein Produkt an einem beliebigen Tag im Januar (Januar zählt dann nicht), muss die Ausfuhr bis zum letzten Tag des Aprils erfolgen.

Die Ware muss dem Zoll bei der „erstmaligen“ Ausfuhr vorgelegt werden. Vergisst man dies, darf man nicht zurück um dann doch zu stempeln. Wozu dies gut ist oder wie es kontrolliert werden soll wäre ein anderes Thema.

Die Ware muss bei der Ausfuhr „neu und unbenutzt“ sein; ansonsten wäre der „Mehrwert“ bereits in der EU angefallen und die MwSt. somit fällig.

In der Praxis wird darüber auch schonmal hinweggesehen (Beispiel: Anzug für ein Familienfest vor Ort gekauft, benutzt, dann mitgenommen), aber das ist Glücksache.

Ausreise aus der EU

Mit vollständig ausgefüllten Ausfuhrscheinen und/oder Rechnungen UND der Ware UND einem Wohnsitznachweis, welcher die nicht-EU-Adresse bestätigt (deutscher Reisepass mit eingetragenem ausländischen Wohnsitz, nicht-EU-Reisepass, ausländische Aufenthaltserlaubnis…) begibt man sich bei der Ausreise zum EU-Zoll. Wenn alles korrekt ist, wird der Grenzbeamte die Rechnungen/Ausfuhrscheine abstempeln. Der Stempel bestätigt, dass die Ware ausgeführt wurde und die EU verlassen hat.

Da nur der Händler einen Erstattungsanspruch hat, musst Du nun die abgestempelte Rechnung dem Händler zukommen lassen. Bei grenznahen Geschäften bringt man die Rechnungen beim nächsten Einkauf mit, wobei die MwST oftmals einfach verrechnet wird.

Entfernteren Händlern sendet man die Rechnung per Post unter Angabe einer Kontonnummer, wohin erstattet werden kann. Das Beispielschreiben darf gerne runtergeladen, angepasst und verwendet werden.

Ausnahmen von der Regel

Prinzipiell wäre der Artikel hier zu Ende, gäbe es nicht jede Menge Ausnahmen:

Dienstleister wie „GlobalBlue“ und andere: Diese schicken sich an die anfallende Bürokratie für Händler zu übernehmen. Dummerweise stecken sie bei der Gelegenheit ein Bearbeitungsentgelt ein, welches sich gewaschen hat: Teilweise mehr als 50% der MwSt! Ich rate, wo immer möglich, von der Nutzung dieser Dienstleister ab.

GlobalBlue hat mit einigen wenigen Geschäften (ich weiss von C&A und Aldi) einen Spezialdeal: Der Kunde erhält 100% der MwSt, der Händler übernimmt also die Bearbeitungsgebühr. Hierzu muss man sich allerdings erst kompliziert anmelden und bei jedem Einkauf eine spezielle Karte dabei haben.

Die abgestempelten Rechnungen müssen in diesem Fall immer an GlobalBlue eingesendet werden, eine praktische Verrechnung vor Ort ist nicht möglich. Last-but-not-least geht das Versandrisiko zu Lasten des Kunden:

Geht die gestempelte Rechnung in der Post zu GlobalBlue verloren, erhält man nichts. Entsprechend empfiehlt GlobalBlue einen Versand per Einschreiben – dreimal darfst Du raten wer das Porto hierfür übernehmen soll.

Autozubehör ist von der Erstattung ausgeschlossen, wenn es nicht durch Einbau fest mit dem (nicht in der EU zugelassenen) Fahrzeug verbunden wird. Kauft man Autoreifen und nimmt diese im Kofferraum mit, ist eine Erstattung nicht möglich. Dieselben Reifen am Wagen montiert können erstattet werden.

Gummizurrbänder, Scheibenwischwasser, Kofferraumorganizer etc… sind grundsätzlich ausgeschlossen.

Autoschmiermittel (Öle aller Art) sind grundsätzlich ausgeschlossen, egal ob in der Verpackung oder eingefüllt.

Gebrauchte PKW-Ersatzteile werden in der EU ohne ausgewiesene MwST verkauft, somit kann hier auch nichts erstattet werden. Ein Kindersitz der eingebaut wird kann erstattet werden, auch wenn er nur per ISO-Fix „eingebaut“ wird.

Amazon: Wie fast alles andere, ist auch die MwST-Erstattung bei Amazon denkbar einfach geregelt. Hier braucht es nichtmal ein Begleitschreiben. Man schickt einfach die abgestempelte Rechnung an Amazon:

Amazon.de

Umsatzsteuererstattung

Im Gewerbepark D 55

93059 Regensburg

Amazon erstattet immer über die Zahlungsmethode, über welche man bezahlt hat. Ist dies nicht möglich (Kreditkarte genau in dem Zeitraum abgelaufen…), erhält man einen Amazon-Gutschein.

Der Verkäufer muss hier natürlich Amazon selbst sein. Kauft man über die Amazon-Plattform bei einem Dritthändler, ist dieser für eine Erstattung zuständig. Hier kommen dann die oben genannten 50% ins Spiel, also bei größeren Beträgen lieber nachfragen.

Bei manchen Online-Shops kann man keine ausländische Rechnungsadresse angeben, weil die Software das nicht vorsieht. In diesem Fall kann man versuchen die Software auszutricksen: Z.B. bei Zalando gebe ich meine Rechnungsadresse nach folgendem Schema ein:

Max Mustermann

Musterstrasse 18

06543 Musterstadt/Schweiz (Muss die PLz 5-stellig sein, stelle ich meiner 4-stelligen Schweizer PLZ eine „0“ voran)

Zalando hat mir bisher die MwSt aus jedem Einkauf erstattet.

Notfalls kann man, wie bereits weiter oben erwähnt, die deutsche Lieferadresse durchstreichen, und die eigene ausländische Adresse daneben schreiben. Ob das Geschäft das akzeptiert ist eine andere Frage, Finanzämter akzeptieren es meines Wissens nach durchgängig; ansonsten müsste man sie auf den Anwendungserlaß hinweisen: „Gestempelt bedeutet OK“.

Und ganz wichtig zum Schluss: grundsätzlich muss die Mehrwertsteuer auf der Rechnung ausgewiesen sein. Wo keine MwSt anfällt kann auch keine erstattet werden. Insbesondere bei Kleinunternehmen die keine MwSt ausweisen ist dies ein Ausschlusskriterium.

Dies sollte eine gute Übersicht über das grundsätzliche Vorgehen sowie die wichtigsten Ausnahmen der Erstattung der Mehrwertsteuer geben.

Was dieser Artikel komplett außen vorlässt ist die Pflicht Deine Waren im Zielland, je nach Frei-beträgen und -mengen, versteuern zu müssen. Da sich dies pro Zielland komplett unterschiedlich darstellt, würde dies den Rahmen eines Artikels sprengen.

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen