Die Angstmache um die erweitert beschränkte Steuerpflicht hört einfach nicht auf. Staatenlos.ch hat das Thema sowohl theoretisch als auch praktisch in mehreren Artikeln widerlegt, aber manche Anwälte und Steuerberater ziehen weiterhin vor, potentielle Auswanderer mit Falschinformationen aufzuhetzen. In diesem kürzeren Artikel wollen wir noch einmal den aktuellen Stand zusammenfassen und weitere Argumente präsentieren, dass die erweitert beschränkte Steuerpflicht doch eher ein zahnloser Tiger ist. Eine jüngste Antwort vom Bundesfinanzministerium zeigt denn auch dass Angstmache und Realität weiter auseinander klaffen denn je. Vorweg: 2022 gab es gerade einmal 65 veranlagte Deutsche weltweit.

Eine allgemeine Diskussion der erweitert beschränkten Steuerpflicht oder §2 AstG haben wir bereits in diesem Artikel vorgenommen. Europa- und verfassungsrechtliche Bedenken sind in einem weiteren Artikel besprochen. Jüngste Entscheidungen des Bundesfinanzhofes zur grundsätzlichen Europarechts- und Verfassungskonformität der erweitert beschränkten Steuerpflicht widersprechen diesem Artikel nicht, da es um ganz andere Sachverhalte geht, wie wir später noch darlegen werden. Ohnehin lag das Hauptargument immer in der tatsächlichen Anwendung der erweitert beschränkten Steuerpflicht, die auch nicht durch einen Anwendungserlass erschwert wurde wie in zahlreichen Videos behauptet. Mit diesem jüngsten Anwendungserlass der Finanzverwaltung beschäftigen wir uns in einem dritten Artikel.

In diesem vierten Artikel zur erweitert beschränkten Steuerpflicht wollen wir noch einmal kurz auf wesentliche Sachverhalte und empirische Evidenz eingehen, die diese bestätigt. Wir präsentieren auch die aktuellsten Statistiken zur tatsächlichen Veranlagung von erweitert beschränkt Steuerpflichtigen und gehen auf jüngste gerichtliche Urteile ein, die auch in einem Video von Christoph besprochen werden.

Staatenlos.ch hat es sich zur Aufgabe gemacht nicht nur Freiheit zu fördern, sondern auch Fehlinformationen zu bekämpfen. Uns geht es nicht rein um den Umsatz wie den typischen Angsttreibern vor der erweitert beschränkten Steuerpflicht. Man braucht kein teures Setup für mehrere zehntausend Euro um aus Deutschland sicher auswandern zu können. Man braucht überhaupt keinen Steuerwohnsitz und nur in Sonderfällen kann eine Betriebstätte mit Substanz statt Briefkastenfirma mehr Sinn ergeben.

Immer wieder fiel Staatenlos.ch-Gründer Christoph die offensichtliche Diskrepanz zwischen Theorie und Praxis in diesem Gesetzeskontext auf, sodass er sich tief in das Thema eingearbeitet hat und alle Gesetze, Kommentare, Anwendungserlässe, Urteile und Statistiken auswendig kennt. Völlig aus dem Zusammenhang gerissen führen diese alle paar Monate wieder zu neuen Ängsten unter potentiellen Auswanderern wie auch denjenigen, die den Schritt bereits vollzogen haben. Dabei sollten neue Zahlen und Urteile eher beruhigen als Angst machen.

Neue Veranlagungs-Statistiken zur erweitert beschränkten Steuerpflicht

Youtube-Videos behaupten dass “Perpetual Traveling mit LLC” immer ausnahmslos Steuerhinterziehung sei. In der Theorie wird das dem Laien überzeugend verkauft, in dem Gesetze im eigenen Licht interpretiert werden und störende Gegenargumente weggelassen werden. So kann man eine vergleichsweise harmlosen Mücke einen Elefanten machen.

Bei aller Theorie schaut sich aber niemand die Praxis an. Wie kann es sein, dass mittlerweile zehntausende Auswanderer seit Jahren ohne Probleme ihre Freiheit genießen? Wie kann es sein, dass es auch Mitte 2025 noch keinen einzigen Präzedenzfall eines Perpetual Travelers gibt, der seine deutschen Quelleneinkünfte im Rahmen der erweitert beschränkten Steuerpflicht versteuern musste? Wie kann es vor allem sein – das haben wir aktiv herausgefunden – dass die tatsächliche Veranlagung der erweitert beschränkten Steuerpflicht seit Jahren rückläufig ist?

Staatenlos.ch hat von seinem Recht auf Informationsfreiheit Gebrauch gemacht, das durch die neue schwarz-rote Koalition ernsthaft gefährdet ist. Noch rechtzeitig haben wir aber Veranlagungsstatistiken der erweitert beschränkten Steuerpflicht für die Jahre 2021 und 2022 erhalten, nachdem eine Anfrage im Herbst 2023 bereits die initialen Statistiken bis 2020 hervorbrachte, die in diesem Artikel besprochen sind. Das vollständige Schreiben mit allen Informationen ist hier abrufbar

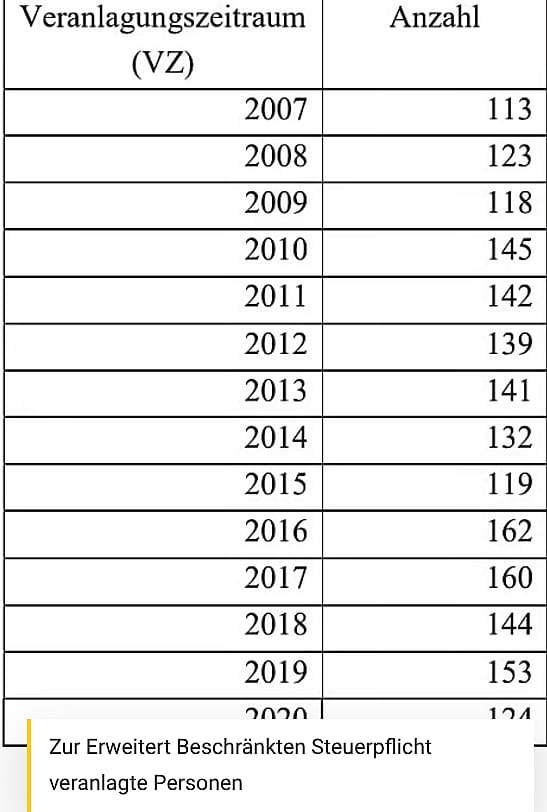

Auf den ersten Blick ist die Tendenz klar und nicht zu leugnen: im Vergleich zum Vorvorjahr 2019 wurden 2021 plötzlich nur noch die Hälfte der betroffenen Personen zur erweitert beschränkten Steuerpflicht veranlagt. 2022 ist dies gar auf einem historischen Tiefststand von nur 65 Veranlagten gefallen. Seit 162 Veranlagten in 2016 ging die Reise hier ausschließlich nach unten. Unter 100 Betroffene unter über 100-Tausenden Auswanderern?

Zum besseren Vergleich noch einmal die Tabelle seit 2007:

Hier geht es immer um die tatsächlichen Veranlagungen zur erweitert beschränkten Steuerpflicht. Tatsächliche Veranlagung heißt, dass zum Beispiel nur 65 Personen in 2022 eine Steuererklärung auf ihr Welteinkommen als Rechtsfolge einreichen mussten. Die zusätzliche Anfrage wie viele von diesen dann tatsächlich überhaupt besteuert wurden und worauf – unter anderem auch mit den angeblichen betriebstättenlosen Einkommen ( “floating income”) – konnte nicht beantwortet werden. Vielleicht will man es aber auch einfach nicht beantworten da man zugeben müsste dass es faktisch niemand sei. Der genaue Wortlaut findet sich im weiter oben verlinkten Schreiben des Bundesfinanzministeriums.

Denn bei den 65 erweitert beschränkt Steuerpflichtigen handelt es sich ja noch nicht mal um neue Veranlagte. Die erweitert beschränkte Steuerpflicht bezieht sich auf einen Zeitraum bis zu 10 Jahre nach Auswanderung in ein Niedrigsteuerland. Veranlagungen sind in diesem Zeitraum jederzeit möglich solange die Voraussetzungen vorliegen und die Freigrenze von 16500€ beschränkt steuerpflichtigen Einkünften überschritten wird. Auf einen 10-Jahres-Zeitraum heruntergebrochen kann man schätzen dass es bei dem starken Rückgang bis 2022 nur noch unter 10 Neuveranlagungen jedes Jahr gab.

Nur ca 10 neue Auswanderer müssen also jährlich weiterhin eine Steuererklärung auf ihr Welteinkommen abgeben. Ob sie dieses auch zusätzlich versteuern mussten ist unbekannt, aber unwahrscheinlich.

Die Freigrenze: erst “vergessen”, dann “fehlinterpretiert”

Die Statistiken sprechen eine klare Sprache, die man nicht weiter erläutern muss. Aber warum ist das Ganze so? Die Rechtsprechung der Finanzgericht, die oft gegenläufig zweckentfremdet wird, spricht eine klare Sprache. Wir wollen uns einmal wesentliche Urteile in Verbindung mit der erweitert beschränkten Steuerpflicht anschauen.

Nehmen wir zuerst das jüngste Urteil vom Bundesfinanzhof am 14. Januar 2025, IX R 37/21. Dieses wurde von Youtube-Anwälten mal wieder im großen Stil zweckentfremdet, obgleich die grundsätzlichen Aussagen eher der Staatenlos.ch Interpretation beipflichten. Erst einmal hat der grundsätzliche Fall aber wenig Neuheitswert. Entschieden wurde praktisch 19 Jahre später dass das Vereinigte Königreich mit seiner mittlerweile abgeschafften Non-Dom-Besteuerung ein Niedrigsteuerland im Sinne des Außensteuergesetzes sei. An sich ist Großbritannien mit entsprechenden Einkommenssteuern kein Niedrigsteuerland, die Vorzugsbesteuerung des Non-Dom-Status macht es aber zu einem. Diese für die Praxis des §2 Astg fast völlig irrelevante Frage wurde also ganze 19 Jahre später endlich entschieden. Die Mühlen der Finanzgerichtsbarkeit in Deutschland mahlen entsprechend langsam.

Die Voraussetzungen der erweitert beschränkten Steuerpflicht sind eine Nebelkerze, auf die immer wieder viel Wert gelegt wird. Sie sind faktisch aber völlig irrelevant, da eine Veranlagung zur erweitert beschränkten Steuerpflicht immer erst das Überschreiten der Freigrenze bedarf. Erst wenn der die Voraussetzungen erfüllende Steuerpflichtige mehr als 16.500€ beschränkt steuerpflichtiges Einkommen bezogen hatte, kann er erweitert beschränkt steuerpflichtig werden.

Ob ein Land ein Niedrigsteuerland ist oder nicht, ob man die Vermögens- oder Einkommensschwellen erreicht oder nicht, ob man andere wirtschaftliche Interessen erfüllt oder nicht – all das ist völlig egal wenn man die Freigrenze nicht überschreitet! Selbst unter die Voraussetzungen zur erweitert beschränkten Steuerpflicht fallen längst nicht alle Perpetual Traveler, wie wir an anderer Stelle diskutiert haben. Noch viel weniger lösen aber tatsächlich die Rechtsfolgen des §2 AstG mit einem Überschreiten der Freigrenze aus. Und genau deswegen sehen wir den mittlerweile historischen Tiefstand tatsächlicher Veranlagungen der erweitert beschränkten Steuerpflicht.

Genau diesem Thema bestätigt der Bundesfinanzhof in seinem Urteil nun sogar. Er schreibt im Absatz 35 explizit dass nur die “insgesamt beschränkt steuerpflichtigen Einkünfte” für die Freigrenze maßgeblich seien.

Es geht nicht, wie manche Youtube-Anwälte behaupten, um alle steuerpflichtigen Einkünfte. Die Freigrenze bezieht sich rein auf die vorhandenen beschränkt steuerpflichtigen Einkünfte. Schließlich ist die erweitert beschränkte Steuerpflicht ganz logisch eine Erweiterung der beschränkten Steuerpflicht. Im vorliegenden Urteil wurde mit 103.339€ Vermietungseinkünften die Freigrenze klar überschritten. Das einzige andere Einkommen war der Streitgegenstand der 30.979€ Zinsen von einer deutschen Bank. Diese Zinsen sind nicht von einer beschränkten Steuerpflicht umfasst. Wären sie es gewesen, erübrigt sich der ganze Rechtsstreit per se. Denn es ging ja genau darum diese Zinseinkünfte der deutschen Einkommensbesteuerung zu unterwerfen.

Nur weil die erweitert beschränkt Steuerpflichtige ihre Revision “verloren” hat, heißt es nicht dass die erweitert beschränkte Steuerpflicht gefährlich ist. Wie man sieht lassen sich aus der konkreten Urteilsbegründung eher andere Schlussfolgerungen ziehen. Die Henne-Ei-Logik, dass sämtliches Einkommens eines Steuerpflichtigen beschränkt steuerpflichtig sei und damit die Freigrenze überschritten würde wird hier klar negativ beschieden. Bei Überschreiten der Freigrenze werden als Rechtsfolge allenfalls die nicht ausländischen Einkünfte nach §49 EStG erweitert beschränkt steuerpflichtig. Es besteht aber eben ein substantieller Unterschied zwischen immer möglicher beschränkter und nur unter gewissen Voraussetzungen vorliegende erweitert beschränkter Steuerpflicht. So heißt es im Anwendungserlass von 2024 auch nur noch “insgesamt beschränkt steuerpflichtige Einkünfte” während 2004 noch von “insgesamt steuerpflichtigen Einkünften” die Rede war, dann aber Ausnahmen aufgezählt wurden.

Das Narrativ, dass das Welteinkommen bereits im Rahmen der Freigrenze relevant sei, lässt sich einfach nicht halten. Genau damit lässt sich aber die sehr geringe Zahl tatsächlicher Veranlagungen erklären!

Mit dieser eigenwilligen Interpretation täuscht manch Youtube-Anwalt seine Zuhörer. Übrigens erst, nachdem die Freigrenze von Staatenlos.ch als bestimmender Faktor der erweitert beschränkten Steuerpflicht angesprochen wurde. Noch immer fehlt in den meisten schriftlichen wie Video-Diskussionen zur erweitert beschränkten Steuerpflicht die Freigrenze völlig. Es wird im großen Stil auf die weitestgehend unwichtigen Voraussetzungen eingegangen, das entscheidende Detail der Freigrenze aber “vergessen. Genau dieses Detail erklärt aber warum nur 65 Steuerpflichtige 2022 zur erweitert beschränkten Steuerpflicht veranlagt waren. Zehntausende mehr mögen technisch die Voraussetzungen des §2 AstG erfüllt haben – aber da sie kein oder zu geringes beschränkt steuerpflichtiges Einkommen hatten, wurden sie nicht veranlagt. Und beschränkt steuerpflichtig sind eben nur Einkünfte wie Vermietungseinnahmen, Renten oder Gehälter aus einer deutschen Kapitalgesellschaft. Nicht, wie man aus den Zahlen ersehen kann, das komplette deutsche Quelleneinkommen!

Erweitert beschränkte Steuerpflicht voll gültig?

Dass das vorliegende Urteil die grundsätzliche Vereinbarkeit des §2 AstG mit dem deutschen Verfassungs- und EU-Recht bestätigt braucht uns ebenfalls nicht zu wurmen. Schließlich sind solche Urteile immer kontextabhängig. Und der Kontext ist ein völlig anderer als der, von dem Angst geschürt wird. Im vorliegenden Urteil ging es um das Musterbeispiel von zu versteuernden Einkünften unter der erweitert beschränkten Steuerpflicht: Zinseinkünfte von einem im deutschen Inland belegenen Konto. Genau dieses Thema wird auch in den Kommentaren und Anwendungserlässen zum Thema immer wieder diskutiert. Um “betriebstättenlose Einkünfte” geht es hingegen nie. Explizit sagt der übrigens von 2023 auf 2024 überhaupt nicht geänderte Anwendungserlass zum §2 AStG:

Natürlich hat Deutschland ein Recht Zinsen, die von einer deutschen Bank generiert wurden, zu besteuern. Andere Länder regeln das bereits automatisch mit einer Quellensteuer, die es in Deutschland in der Form nicht gibt, maßgeblich um die Attraktivität des Finanzstandortes Deutschland für ausländische Investoren aufzuwerten. Für deutsche Auswanderer ist also eine Sonderregelung nötig, die ihren Ausdruck im §2 AStG findet. Als dieses Gesetz beschlossen wurde gab es auch schon potentiell solche Fälle. Nach dem sogenannten “Steueroasenbericht” von 1964 wurde das Gesetz des §2 AStG beschlossen, da Kapital längst mobil war als es noch kein Internet gab.

Eine Anwendung auf Digitale Nomaden und ihr operatives Einkommen war hingegen niemals die Intention des Gesetzes – die gab es damals nämlich gar nicht.

Natürlich können sich Gesetze und auch die Rechtsprechung dazu ändern im Laufe der Zeit. Eine verfassungs- und unions-rechtliche Bewertung wird aber ganz anders aussehen wenn Streitgegenstand nicht deutsche Zinserträge sind, sondern aus dem Ausland ausgeführtes Arbeitseinkommen. Kein Staat der Welt beansprucht bis auf wenige zeitlich deutlich begrenztere Sonderfälle (in der Regel maximal bis zu 3 Jahren nach Auswanderung) eine Besteuerung von im Ausland ausgeführten Tätigkeiten. Wenn Youtube-Anwälte das vorliegende Urteil also als Begründung zur Gefährlichkeit der erweitert beschränkten Steuerpflicht anführen, täuschen sie also den Zuhörer enorm. Genau dieses Thema haben wir in einem eigenen Artikel zu rechtlichen Bedenken der erweitert beschränkten Steuerpflicht diskutiert. Staatenlos.ch hat nie gesagt, dass der §2 AstG per se verfassungswidrig sei. In einem gewisssen Kontext ist er es offensichtlich, aber bei der bisherigen Interpretation der Finanzverwaltung ist er es eben nicht.

Es ist zulässig deutsches Einkommen mit dem Welteinkommen zu hebeln und gewisse Zusatzeinkünfte wie deutsche Zinsen einer Besteuerung zu unterwerfen. Dass aber Auswanderer auf Auslandsfirmen mit Wertschöpfung aus dem Ausland besteuert werden können ist rechtlich völlig differenziert zu betrachten.

Kann es überhaupt betriebstättenlose Einkünfte geben?

Kernfrage in der Diskussion mit Youtube-Anwälten bleibt weiterhin das sogenannte “floating income”, also Einkünfte, die sich keiner Betriebstätte zuordnen lassen. Bei nur 65 Veranlagungen, die potentiell in diesen Sachverhalt noch fallen können, zeigt sich aber bereits die Relevanz. Allein via Staatenlos.ch wandern jährlich ein 100-faches an Unternehmern und Selbstständigen aus Deutschland aus. Selbst wenn es betriebstättenlose Einkünfte gäbe stellt sich die berechtigte Frage, warum so viel Angst geschürt werden muss. Aber gibt es überhaupt betriebstättenlose Einkünfte?

Im viel zitierten Urteil von 2008 wird ja genau das vom Bundesfinanzhof verneint. Die Finanzverwaltung hat ein Urteil krachend verloren und der Gesetzgeber hat es nicht akzeptiert, sondern den folgenden Passus in Folge 2009 ins Außensteuergesetz aufgenommen. All das haben wir im Detail in einem anderen Artikel bereits diskutiert.

An der Rechtsauffassung des Bundesfinanzhofes hat sich aber bis heute nichts geändert. Gesetze in einem demokratischen Staat sind das eine, Rechtsprechung aber das andere.

Man kann nicht einfach so Gesetze beschließen die der herrschenden Rechtsauffassung widersprechen. Man kann es schon, aber nur um potentiell Steuerpflichtige einzuschüchtern und vom Auswandern abzuhalten. Genau das wird seit 16 Jahren gemacht und manch einer macht sich zum willfährigen Erfüllungsgehilfen.

Die komplette Diskussion des Urteils erfolgt im anderen Artikel. Auch hier sei aber nochmal erwähnt dass wir als Beispiel einen ohnehin beschränkt steuerpflichtigen Sportler haben, dessen beschränkte Steuerpflicht auch gar nie zur Debatte stand. Man wollte aber nicht nur seinen Lohn für seine Leistungen auf deutschen Territorium besteuern, sondern zusätzlich seine Werbeeinkünfte bei Auftritten in Deutschland, was nicht von der beschränkten Steuerpflicht gedeckt war.

Auch hier wieder den Bogen zu Digitalen Nomaden mit Auslandsfirmen und ausländischer Wertschöpfung zu ziehen ist abenteuerlich. Dass es bei zehntausenden solcher “Auswanderer” aber keinen einzigen Präzedenzfall geben sollte ist noch deutlich abenteuerlicher. Das kann jeder einfach selber nachschauen. Fast alle Entscheidungen der Finanzgerichte, Landesfinanzgerichte und des obersten Bundesfinanzhofes werden in Deutschland veröffentlicht. Niemand kann erzählen, dass bei den zahlreichen rechtlichen Schwächen der erweitert beschränkten Steuerpflicht eine komplette Besteuerung durch das Finanzamt einfach hingenommen werden würde. Der Betroffene würde sich wohl immer gerichtlich wehren wollen, weil das Recht auf ihrer Seite steht. Bloss warum liest man darüber nichts?

Nach 10 Jahren fast täglicher Beratungstätigkeit mit Staatenlos.ch sind uns allerdings auch gar keine Fälle bekannt. Weder unsere Kunden, noch unsere Leser noch irgendwem sonst wurde behördlich aktiv Steuerhinterziehung vorgeworfen, weil er sich nach sauberer Auswanderung mit einer Briefkastenfirma an deutsche Kunden gewendet hat.

Wenn Youtube-Anwälte von solchen Fällen reden, ist das mit großer Sicherheit “erfunden” und selbstgerecht mit Hinweisen auf die “Verschwiegenheitspflicht” erledigt. Einen tatsächlichen Nachweis konnte noch niemand erbringen.

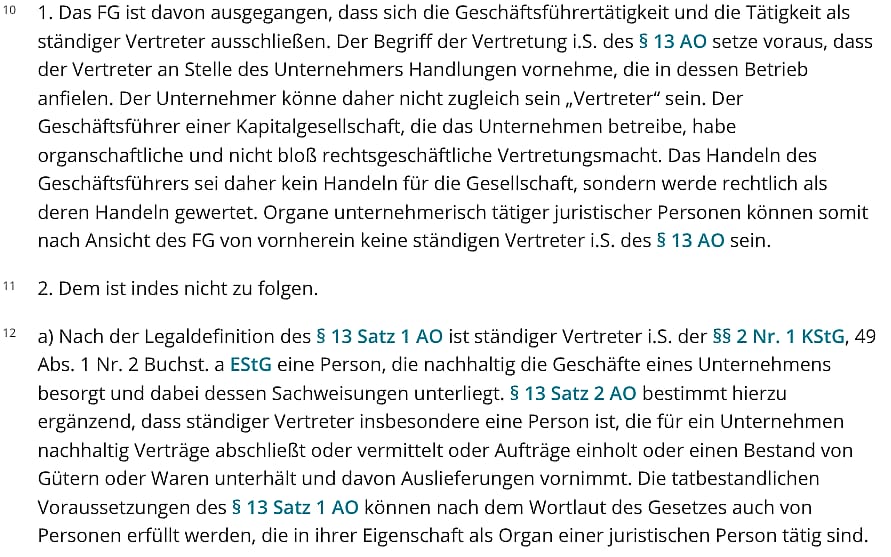

Selbst wenn es hypothetisch je dazu käme müsste man immer noch die tatsächlichen Rechtsfolgen diskutieren. Betriebstättenlose Einkünfte kann es nämlich nur geben, wenn es neben dauerhafteren Büro-Räumlichkeiten über 6 Monaten keinen “ständigen Vertreter” gäbe. Genau den gibt es aber, was in einem weiteren jüngeren Urteil vom Bundesfinanzhof auch bestätigt wurde. Das Urteil vom 23.10.2018 bestätigt explizit dass Organe einer Kapitalgesellschaft auch deren “Ständige Vertreter” sein können. Man ist als Geschäftsführer seiner eigenen Firma also der “Ständige Vertreter” dieser im Ausland und bildet die Betriebstätte selbst wenn keine Räumlichkeiten vorliegen. Ausführlich zitiert:

Fast jeder Perpetual Traveler ist aber Geschäftsführer seiner eigenen Auslandsfirma. Wäre er es nicht, wäre das Problem ohnehin gelöst, da es einen fremden ständigen Vertreter gäbe. Nur gewerblich aktive Privatpersonen und manche Briefkasten-Personengesellschaften wären es nicht.

Denn gerade amerikanische LLCs qualifizieren sich nach deutschem Recht immer automatisch als Kapitalgesellschaft wenn nicht die Firmenstruktur und ihre Satzung stark angepasst ist. Schließlich deutet sowohl der Name als auch Merkmale wie eine Haftungsbeschränkung auf nur eine Person stark auf den Charakter einer Kapitalgesellschaft hin. Wer Manager seiner LLC ist, kann also auch Ständiger Vertreter seiner LLC sein. Und wo eine LLC einen Ständigen Vertreter hat, kann sie keine betriebstättenlosen Einkünfte mehr haben. Selbst wenn es also “floating income” gäbe – das deutsche Quelleneinkommen was aus dem Ausland mit amerikanischen LLCs verdient wird fiele sicherlich nicht darunter.

Betriebstättenlose Einkünfte sind eben vor allem das Musterbeispiel von Zinsen aus deutschen Banken oder andere deutsche Veräußerungsgewinne. Dazu können auch dezentral gehaltene Krypto-Währungen gehören, die nicht klar dem Ausland zugewiesen werden können. Den paar Betroffenen, die die Freigrenze überschreiten und dezentral Kryptro handeln, würden auch wir einen steuerlichen Wohnsitz empfehlen, um eine klare Zuordnung zu ermöglichen. Dass selbstständiges Einkommen besteuert wird kann maximal noch einer Privatperson passieren, die weder Gewerbe noch Steuerwohnsitz angemeldet hat. Wie eben jenem Sportler aus dem Urteil von 2006, obwohl er es gewonnen hat. Genau das macht die amerikanische LLC oder andere Kapitalgesellschaften aber umso wichtiger um Gefahren aus der erweitert beschränkten Steuerpflicht zu vermeiden!

Handlungsanweisungen für Perpetual Traveler

Für alle, die sich nicht mit der Materie intensiv beschäftigen wollen, nochmal ein kurzer Leitfaden wie man mit der erweitert beschränkten Steuerpflicht umgehen sollte. Um das Thema einfach zu verstehen muss man von hinten beginnen und eine Menge an eigentlich sinnlosen Informationen ignorieren lernen.

Frage 1: Hast Du beschränkt steuerpflichtige Einkünfte über 16.5000€?

Nein: Die Voraussetzungen zur erweitert beschränkten Steuerpflicht sind ohnehin völlig egal. Selbst wenn Du sie erfüllst, wirst Du nicht veranlagt, musst also keine Steuererklärung auf dein Welteinkommen abgeben oder Angst haben auf irgendwelche Zusatzeinkünfte versteuert zu werden.

Falls Ja: Prüfe ob Du tatsächlich in einem Niedrigsteuerland (oder gar keinem Land) lebst. Es geht immer um die tatsächliche Besteuerung eines Landes. Wenn Du Steuern zahlen müsstest, es aber nicht tust, weil niemand es macht, hat das hingegen keine Bedeutung. Indonesien zum Beispiel würde nicht als Niedrigsteuerland zählen, auch wenn faktisch Territorialbesteuerung herrscht. Prüfe zudem ob das Niedrigsteuerland vielleicht nicht ein Doppelbesteuerungsabkommen mit Deutschland hat. Ein DBA kann die erweitert beschränkte Steuerpflicht komplett ausschließen oder zumindest die negativen Rechtsfolgen von betriebstättenlosen Einkünften vermeiden.

Falls Ja: Prüfe ob Du in die wirtschaftlichen Interessen fällst. Gerade bei beschränkt steuerpflichtigen Renten- und Gehaltsbezug kann es sein dass Du zwar die Freigrenze überschreitest, aber unter Umständen nicht die Voraussetzungen von wirtschaftlichen Interessen erfüllst (da Du keine Immobilien oder Gmbh-Anteile hast). Mit einer Einkommensschwelle von 62.0000€ in den Voraussetzungen ist bei einem höheren Anteil von Auslandseinkommen die Erfüllung der Voraussetzungen längst nicht gesichert.

Falls Ja: Du gehörst zu den aktuell unter 100 “Glücklichen”, die eine Steuererklärung auf ihr Welteinkommen anfertigen müssen. Du musst also wie im Wegzugsjahr deine kompletten privaten Einkünfte für maximal 10 Jahre offen legen. Immer aber nur dann, wenn Du im betroffenen Veranlagungsjahr auch die Freigrenze überschreitest. Rechtsfolge ist erst einmal nur, dass dein vorhandenen beschränkt steuerpflichtiges Einkommen mit dem Welteinkommen gehebelt wird. Du zahlst also eine leicht höhere Steuer auf dein beschränkt steuerpflichtiges Einkommen, weil die Progression entsprechend steigt. Das ist die Hauptfolge der erweitert beschränkten Steuerpflicht: eine Erweiterung der Progression von Inlandseinkommen auf Welteinkommen. Eine tatsächliche Zusatzbesteuerung kann allenfalls für betriebstättenlose Einkünfte erfolgen.

Falls betriebstättenlose Einkünfte: Jegliche Einkünfte, die Du einem Steuerwohnsitz, einer Betriebstätte oder einen Ständigen Vertreter zurechnen kannst, sind keine betriebstättenlosen Einkünfte mehr. Als Geschäftsführer deiner eigenen Kapitalgesellschaft – dazu zählen auch amerikanische LLCs – bist Du Ständiger Vertreter dieser Kapitalgesellschaft. Du kannst natürlich auch einen fremden Ständigen Vertreter einstellen oder Dir einfach einen Steuerwohnsitz besorgen. Ein Steuerwohnsitz begründet automatisch eine Betriebstätte im entsprechenden Land des Steuerwohnsitzes. Gerade als Personengesellschaft oder gewerblich agierende Privatperson kann das sinnvoll sein, da hier das Argument eines separaten “Ständigen Vertreters” nicht mehr zieht. Aufpassen musst Du eigentlich nur bei dezentralen Krypto-Werten und anderen klar Deutschland zuordenbaren Veräußerungsgewinnen. Deutsches Quelleneinkommen, was Du remote über eine ausländische Kapitalgesellschaft abgerechnet ist hingegen kein Problem. Selbst im bereits sehr unwahrscheinlichen Fall dass Du überhaupt zur erweitert beschränkten Steuerpflicht veranlagt wirst!

Warum hören die Falschinformationen zur erweitert beschränkten Steuerpflicht nicht auf?

Überzeugt dass die erweitert beschränkte Steuerpflicht doch nicht so gefährlich ist? Statistiken, Rechtsprechung und Praxiserfahrungen kann man irgendwann eben nicht mehr ignorieren. Nochmal weil es so schön ist die Veranlagungen aus 2021 und 2022:

Dennoch werden die Falschinformationen zum Thema nicht aufhören. Einige Youtube-Anwälte haben sich zu sehr in das Thema verrannt, um jetzt einen Rückzieher zu machen. Das würde nicht nur ihren Image schaden, sondern vor allem ihrem Umsatz. Sie sind zwingend darauf angewiesen einfache und unkomplizierte Lösungen möglichst unattraktiv erscheinen zu lassen um mit teuren Lösungen sich selbst zu bereichern. Dabei gibt es in der Regel 3 verschiedene Personengruppen.

Die Steuerberater: Sie wissen es oft nicht besser und neigen aus Haftungsgründen zur maximal konservativen Auslegung bestehender Gesetze. Reine Steuerberater sind keine Anwälte, also wenig vertraut mit der tatsächlichen Interpretation von Recht und Gesetz. Internationales Steuerrecht ist ihnen kaum vertraut und zahlreiche Meldepflichten machen es sehr aufwändig Auswanderer zu betreuen. Steuerberater unterliegen berufsrechtlich zahlreichen Einschränkungen in ihren Einkommensmöglichkeiten und hebeln ihre Umsätze vor allem über ein hohes Honorar. Um dies zu rechtfertigen muss man Angst vor einer großen Unbekannten machen, für die man als einziger dann eine entsprechende Lösung parat hat. Die Mechanismen haben wir ausführlich in einem eigenen Artikel zur Steuerberater-Branche zusammengetragen.

Der (ausgewanderte) (Steuer)-Anwalt: Im Gegensatz zum Steuerberater hat er mehr Flexibilität im Marketing und Einkommen. Einer der bekanntesten Angstmacher vor der erweitert beschränkten Steuerpflicht nimmt aktuell mehr als 30.000€ für ein Beratungsmandat. Um solche irrsinnigen Honorare zu rechtfertigen muss man faktisch Probleme schaffen, die keine sind. Das ist auch schon an andereren Stellen aufgefallen. Gleichzeitig kann man sich damit mit krassen Werbeaussagen profilieren, die angesichts der Komplexität des Themas vermutlich keinen Widerspruch finden würden. Die Finanzverwaltung wird es aus offensichtlichen Gründen nicht sein, da sie vor der Einschüchterung profitiert. Die Finanzgerichte werden es erst sein, wenn ihnen entsprechende Fälle vorliegen. Da eine Rechtsprechung gegen die Finanzverwaltung aber hoch wahrscheinlich ist wird sich diese hüten solche Fälle überhaupt erst entstehen zu lassen. Gäbe es Staatenlos.ch nicht, würde sich vermutlich niemand mehr trauen auszuwandern. Denn auch Steuerberater haben offensichtlich kein Interesse ihre Kunden zu verlieren.

Die Gründungskanzlei im Ausland: Teilweise haben Steueranwälte neben üppigen Honoraren auch noch ein Einkommen durch Gründungsdienstleistungen in verschiedenen Jurisidiktionen. Oft sind es aber nur Unternehmer ohne rechtliche Qualifikationen, die das Narrativ von der angeblich gefährlichen erweitert beschränkten Steuerpflicht für ihr Marketing nutzen. Meist geht es darum einen eher unattraktiven Standort damit aufzuwerten dass er vor der erweitert beschränkten Steuerpflicht schützt.

Die bekanntesten Youtube-Vertreter bieten eine Reihe von Steuerwohnsitzlösungen vor allem in der Europäischen Union an. Seit Jahren wird ein angeblich rechtssicheres Setup für Digitale Nomaden für einen Preis von 35.000€ verkauft. Natürlich in dem Land, an dem die Kanzlei ihren Hauptsitz hat.

Nun ist Malta in Sonderfällen sicherlich keine schlechte Lösung. Es ist aber gewiss nicht die einzige Lösung. Und vor allem muss man keine 35.000€ für ein Malta-Setup zahlen. Malta eignet sich aber als Dienstleister ideal um hohe Aufschläge zu nehmen. So braucht es 2 Malta-Firmen in einer Organschaft um direkt 5% Körperschaftssteuer zu zahlen statt nur eine. Zusätzlich braucht es eine Auslandsholding, um die Dividenden steuerfrei vereinnahmen zu können als Auslandseinkommen. Also 3 Kapitalgesellschaften zu verkaufen statt einer. Für 35.000€ könnte man indes mehrere US LLC mit offiziellen Fremdgeschäftsführern gründen und diese ganz legal aus Malta heraus betreiben.

Wir empfehlen die LLC-Nutzung mit Substanz – viele machen es seit Jahrzehnten aber selbst ohne ohne Probleme. Mehr als 5000€ Pauschalsteuer, Wohnungsmiete und eine günstige LLC – mehr braucht es nicht zu einem Malta-Wohnsitz. Die lokalen Kapitalgesellschaften sind eher für Gründer interessant, die nicht in Malta ansäßig sind oder eben eine lokale Betriebstätte brauchen.

Dass es mit der Redlichkeit solcher Angebote nicht ganz richtig bestellt ist sieht man auch an dem Thema “Mindestaufenthalt”. Immer wieder wird behauptet dass Malta keinen Mindestaufenthalt für die Non-Dom-Wohnsitze habe. Das stimmt aber nur bedingt.

Natürlich macht Malta keinen Stress wenn ihnen 5000€ Pauschalsteuer bezahlt werden. Sie nehmen es gerne und ignorieren den sonst ohnehin nicht Steuerpflichtigen. Genau darin liegt aber das Problem: besteht kein Steuerwohnsitz auf Malta, gibt es keine Steueransäßigkeitsbescheinigung. Und ohne ein solches Steuerzertifikat gelten die Doppelbesteuerungsabkommen mit Deutschland nicht. Gilt das DBA aber nicht, bietet Malta faktisch keinen Vorteil vor der doch so beschwörten Gefahr der erweitert beschränkten Steuerpflicht.

Man versuche mal ohne groß angelegte Nachweise des Aufenthaltes ein Steuerzertifikat in Malta zu bekommen. Der normale Non-Dom-Status – das bestätigen auch inländische maltesische Kanzleien sehr gerne – ist immer mit 183 Tagen Mindestaufenthalt verbunden. Nur unter diesen Bedingungen wird auch ein Nachweis ausgestellt. Das zeigt sich allein durch die Existenz des HNWI-Programms für EU-Bürger: einen Mindestaufenthalt von nur 3 Monaten kann man sich durch eine Pauschalsteuer von 15.000€ und einer Mindestmiete von 20.000€ oder Immobilienerwerb ab gewissen Summen faktisch erkaufen. Warum existiert dieses Programm mit verringerten Mindestaufenthalt wohl überhaupt?

Einen Malta-Steuerwohnsitz für 35.000€ als Lösung für die erweitert beschränkte Steuerpflicht darzustellen, dessen Nachteile wie Mindestaufenthalt aber zu verschweigen, ist mindestens intellektuell unredlich. Dieses Beispiel soll aber zeigen dass es leider vielen Personen nicht auf deine Freiheit ankommt, sondern ihren Umsatz. Falschinformationen und Fehlinterpretationen werden genauso gestreut wie wichtige Nachteile der eigenen Setups “vergessen”. Damit Du ein teures Modell wählst, was Du vielleicht gar nicht brauchst.

Denn natürlich kann niemand an Perpetual Travelern verdienen, die weder einen Steuerwohnsitz noch komplizierte Firmenstrukturen brauchen. Eine US-LLC ist ein hart umkämpfter Markt mit minimalen Margen – hier gibt es nicht viel zu verdienen. Genau deshalb wird das Konzept so bekämpft. Wenn jeder Deutsche Selbständige einfach so auswandern könnte und dafür nicht mal 1000€ investieren muss – wer braucht dann noch Steuerberater, Anwälte und Gründungskanzleien?

Es braucht höchstens Staatenlos.ch als neutralen Diplomaten der Freiheit, der unvoreingenommen und unabhängig über alle attraktiven Möglichkeiten weltweit aufklärt ohne seinen eigenen finanziellen Vorteil im Blick zu haben. Wir bieten keine LLCs an, weil es am meisten Umsatz bringt, sondern weil es am attraktivsten für den Kunden ist. Unsere Premium-Preise für Gründung und Verwaltung rechtfertigen wir nicht mit Falschinformationen, sondern einer außergewöhnlichen Betreuung und zahlreichen Zusatzangeboten. Auch wenn es ein paar Euro mehr kostet – das Verhältnis passt einfach. Aber mit dem falschen Steuerverbrater geht es schnell vom Regen in die Traufe: das Finanzamt ist man los, aber die Abhängigkeit fängt gerade erst an. Gefangen in einem unattraktiven Modell, aus dem man oft nicht mehr so einfach aussteigen kann. Dabei hätte doch alles so einfach sein können…

Mach nicht den Fehler dich von Youtube-Videos einlullen zu lassen. Wenn Du schon nicht das Thema über unsere zahlreichen verlinkten Artikel verstehen willst, dann frag dich nach den Motiven des Video-Erstellers. Nimm doch mal Kontakt auf und höre Dir die Lösungen an, die Dir präsentiert werden. Konfrontiere sie mit den Argumenten dieses Artikels und sei gespannt auf die Reaktionen. Frage genau nach, warum sie zu anderen Schlussfolgerungen kommen als die Logik gebietet. Frag sie vor allem:

Wie können alle Perpetual Traveler Steuerhinterzieher sein, wenn 2022 nur 65 Deutsche weltweit zur erweitert beschränkten Steuerpflicht veranlagt wurden?

Auf die Antwort warten wir gespannt. Schreib sie uns jederzeit gerne!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen