Kein Thema des deutschen Steuerrechtes verwirrt mehr Auswanderer als die erweitert beschränkte Steuerpflicht. In diesem Artikel wollen wir ein für alle mal die damit verbundenen Ängste auflösen, die von manch Kanzleien auch deshalb geschürt werden, weil es ihnen Vorteile bringt. Dabei lässt sich in der Theorie vieles behaupten was in der Praxis letztlich keine Rolle spielt.

Die erweitert beschränkte Steuerpflicht sollte nicht ignoriert werden, muss aber als dass verstanden werden als es ist: eine reine Erweiterung der beschränkten Steuerpflicht, keine weltweite Besteuerung nach Staatsbürgerschaft.

Zu allererst ist es wichtig zwischen den Voraussetzungen und den Rechtsfolgen der erweitert beschränkten Steuerpflicht zu unterscheiden. Denn zwar fallen viele Auswanderer technisch schnell in ihre Voraussetzungen, haben aber selten deshalb tatsächlich etwas zu befürchten. Bevor wir ins Detail eintauchen seien die 2 wesentlichen Punkte vorgestellt, die fast keine Steuerkanzlei in der Diskussion der erweitert beschränkten Steuerpflicht erwähnt, tatsächlich aber für ihre weitestgehende Ungefährlichkeit sorgen. Diese beiden Punkte sind explizit im Gesetz zur erweitert beschränkten Steuerpflicht (Paragraph 2 AstG) genannt.

In der Praxis erklärt der erste Punkt sehr gut die tatsächliche Realität der erweitert beschränkten Steuerpflicht. Warum fordert das Finanzamt auswandernde Steuerpflichtige nicht zur Rechtsfolge einer Steuererklärung auf die Welteinkünfte auf wenn doch recht einfach klar ist dass die Voraussetzungen dafür bestehen? In unserer Beratungspraxis kommt es nämlich tatsächlich nur höchst selten vor, dass Auswanderer weltweit tatsächlich auf ihr Welteinkommen veranlagt werden. In der Regel sind es einkommensstarke Rentner, Immobilienbesitzer und vor allem Inhaber von deutschen Personengesellschaften, die davon betroffen sind.

Wer sich dies lieber per Video erklären lässt, kann sich Christophs ausführliche Erklärungen übrigens hier anschauen. Es schadet aber sicherlich nicht die Details unten nochmal nachzulesen:

Freigrenze der erweitert beschränkten Steuerpflicht von 16500€ Gewinn

Der Grund ist die jährliche Freigrenze der erweiter beschränkten Steuerpflicht von 16.500€. Diese Freigrenze wird in vielen Diskussionen zu diesem Thema geflissentlich verschwiegen, hat aber vermutlich die meiste Bedeutung im ganzen Gesetzestext.

Die 16.500€ beziehen sich nämlich nicht auf das Welteinkommen des Steuerpflichtigen, sondern nur seine tatsächlichen BESCHRÄNKT steuerpflichtigen Einkünfte. Beschränkt steuerpflichtige Einkünfte generiert der Rentner durch deutsche Renten und Pensionen, der Immobilienbesitzer durch Mieteinkünfte und der deutsche Firmeneigner durch Einkommen in der Personengesellsschaft oder Gehälter aus einer Kapitalgesellschaft. Auch wenige anderer Personengruppen können von einer beschränkten Steuerpflicht betroffen sein. Die Freigrenze muss für jeden Veranlagungszeitraum erfüllt sein, damit die Rechtsfolgen der erweitert beschränkten Steuerpflicht überhaupt greifen: nämlich die Hochhebelung der beschränkt steuerpflichtigen Einkünfte mit der Progression des Welteinkommens und die Erweiterung der Definition der beschränkten Steuerpflicht auf einige weitere INLÄNDISCHE Einkunftsarten.

Erst wenn jedes Jahr also überhaupt 16.500€ beschränkt steuerpflichtige Einkünfte zusammen kommen, gelten die Rechtsfolgen der erweitert beschränkten Steuerpflicht überhaupt. Wer nicht oder nur minimal vermietet, keine hohe Rente bekommt und Gehälter aus deutschen Firmen am besten unterlässt, hat die Rechtsfolgen also gar nie am Hals. Er unterliegt zwar technisch den Voraussetzungen, kann aber die bürokratischen Folgen leicht vermeiden, indem er jährlich die Freigrenze beachtet. Sprich seine deutschen Immobilien vielleicht veräußert oder auf Vermietung verzichtet, Personen- in Kapitalgesellschaften umwandelt oder die beschränkte Steuerpflicht auf Renten durch Beachtung eines geeigneten Doppelbesteuerungsabkommen auflöst, zB mit Griechenland wie hier beschrieben.

Ein Großteil der theoretisch erweitert beschränkt Steuerpflichtigen sind es praktisch also gar nicht trotz Erfüllen der Voraussetzungen. Sie müssen noch nicht mal eine Steuererklärung auf ihr Welteinkommen ausfüllen. Und sie müssen – ganz wichtig – auch eben keine Substanz in ihren Auslandsfirmen schaffen. Die viel zitierte “wandernde Betriebstätte” ist gar kein Thema, wenn man nicht 16.500€ beschränkt steuerpflichtige Einkünfte überschreitet.

Eine Briefkasten-LLC von einem wohnsitzlosen Perpetual Traveler läuft dementsprechend keine Gefahr selbst bei deutschen Kunden von der erweitert beschränkten Steuerpflicht erfasst zu werden. Die Einsetzung einer Betriebstätte, eines Managers oder das Auslösen eines Steuerwohnsitzes ist für diese Personengruppe gar nicht notwendig (wir erklären weiter unten aber wie, falls doch noch der Wunsch danach besteht).

Inländisches VS ausländisches Einkommen

Anders verhält es sich für die Auswanderer, die die jährliche Freigrenze von 16.500€ überschreiten. Diese werden bei Erfüllung der Voraussetzungen der erweitert beschränkten Steuerpflicht mindestens ihr Welteinkommen deklarieren müssen. Aber müssen diese dann auf deutsche Kunden auch deutsche Steuern zahlen? Hier kommt der zweite entscheidende und missverstandene Punkt der erweitert beschränkten Steuerpflicht ins Spiel: die Unterscheidung zwischen inländischen und ausländischen Einkünften.

Paragraph 34d Estg gibt hier eine klare Definition ausländischer Einkünfte. Auch Einkommen von deutschen Kunden ist dabei in den meisten Fällen abgedeckt.

Wir können uns dabei auf mehrere Punkte aus dem Gesetzestext beziehen, die ausländische Einkünfte definieren. Und ausländische Einkünfte sind eben nicht von der erweitert beschränkten Steuerpflicht erfasst, wie wir in Rückschau auf Paragraph 2 AstG feststellen

Wir können uns dabei auf mehrere Punkte aus dem Gesetzestext beziehen, die ausländische Einkünfte definieren. Und ausländische Einkünfte sind eben nicht von der erweitert beschränkten Steuerpflicht erfasst, wie wir in Rückschau auf Paragraph 2 AstG feststellen

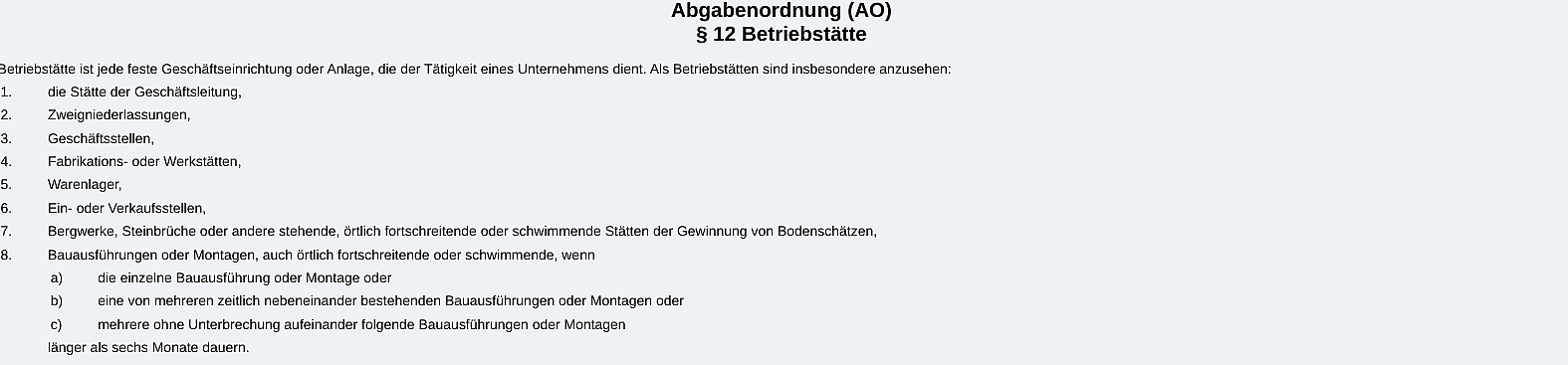

Nehmen wir um im Gesetz zu bleiben einmal die Definitionen von “Betriebstätte” und vor allem “Ständigen Vertreter” in den Blick, da bei Einkünften aus Gewerbebetrieb insbesondere darauf abgezielt wird. Laut Paragraph 12 Abgabenordnung ist die Betriebstätte klar definiert.

Nehmen wir um im Gesetz zu bleiben einmal die Definitionen von “Betriebstätte” und vor allem “Ständigen Vertreter” in den Blick, da bei Einkünften aus Gewerbebetrieb insbesondere darauf abgezielt wird. Laut Paragraph 12 Abgabenordnung ist die Betriebstätte klar definiert.

Auch der “Ständige Vertreter” ist im Paragraph 13 Abgabenordnung relativ unkonkret definiert.

Der Vollständigkeit halber schauen wir uns auch noch die Definition des “Sitzes” laut Paragraph 11 Abgabenordnung an, der in 34d EstG in verschiedenen Kontexten mit ausländischen Einkünften genannt wird:

Der Vollständigkeit halber schauen wir uns auch noch die Definition des “Sitzes” laut Paragraph 11 Abgabenordnung an, der in 34d EstG in verschiedenen Kontexten mit ausländischen Einkünften genannt wird:

Auffallend ist, dass die Abgabenordnung die Definitionen von Sitz, Betriebstätte und Ständigen Vertreter relativ vage hält. Nichts steht hier von einem angeblich notwendigen Steueransäßigkeitszertifikat oder dergleichen. Grundsätzlich ist ein Sitz bereits jeder Handelsregistereintrag und ein Ständiger Vertreter irgendeine Person, die Prokura über die Firma hat. Jede Auslandsfirma – wie auch Briefkasten-LLCs – haben damit automatisch ausländische Einkünfte wenn die Tätigkeit aus dem Ausland erfolgt. Zwar wird beim Gewerbe nicht auf den Sitz abgestellt, sehr wohl aber auf den Ständigen Vertreter. Der Sitz wiederum ist aber entscheidend für alle Einkünfte aus Kapitalvermögen und der Veräußerung von Kapitalgesellschaften sowie “sonstigen Einkünften”, die im EstG geregelt sind, für diese Betrachtung aber wenig relevant sind. Erträge aus deutschen Kapitalvermögen über eine Auslandsfirma sind also keine inländischen Einkünfte und damit nicht relevant für die erweitert beschränkte Steuerpflicht.

Besonders relevant ist das auch für Krypto-Währungen, deren Dezentralität keine klare Zuordnung zu in- oder ausländischen Einkünften erlaubt, sofern sie auf keinen zentralisierten länderspezifischen Börsen gehalten werden. Tatsächlich gibt es hier gerade Verfahren vor den deutschen Finanzgerichten, die sich genau mit dieser Frage befassen: sind Erträge aus dezentralen Krypto-Währungen Inlandseinkünfte nur deshalb, weil man sie nicht klar als Auslandseinkünfte fassen kann? Es ist zu vermuten und hoffen dass die Finanzverwaltung in dieser Frage verlieren wird. Selbst wenn nicht können Besitzer von großen Krypto-Beständen, die überhaupt in die Rechtsfolgen der erweitert beschränkten Steuerpflicht fallen, jedoch durch Aufbewahrung auf zentralisierten Börsen außerhalb Deutschlands die negativen Effekte vollständig vermeiden. Wichtig ist nur dass einem diese Problematik bewusst ist.

Interessant ist auch noch die Definition ausländischer Einkünfte bei selbstständiger Arbeit. Selbstständige Arbeit ist auch dann noch selbstständige Arbeit, wenn sie aus einem Gewerbebetrieb heraus erbracht wird, wie wir aus Paragraph 34d Estg Satz 2 a. herauslesen können.

Selbstständige Arbeit betrifft viele Auswanderer, die potentiell unter die Rechtsfolgen der erweitert beschränkten Steuerpflicht fallen könnten. Selbstständige Einkünfte gelten dabei immer als Auslandseinkünfte, sofern sie in einem ausländischen Staat ausgeübt ODER verwertet werden. Eine Ausübung oder Verwertung im Inland ist damit unschädlich solange die Ausübung oder Verwertung im Ausland geschah. Nur Ausübung UND Verwertung einer selbstständigen Tätigkeit innerhalb Deutschlands kann zu Rechtsfolgen der erweitert beschränkten Steuerpflicht führen. Wer also für Kunden auf deutschen Boden vor Ort verwertete Dienstleistungen erbringt, ist bei Überschreiten der Freigrenze potentiell mit diesem Einkommen auch in Deutschland einkommensteuerpflichtig, sofern dies als selbstständige Arbeit definiert wird. Paragraph 18 EStG sagt dazu:

Wer also überhaupt unter den Rechtsfolgen der erweitert beschränkten Steuerpflicht leidet, der muss es lediglich vermeiden bei Deutschland-Besuchen deutsche Kunden zu betreuen, die zu einer Verwertung in Deutschland führen. Er kann vor Ort deutsche Kunden betreuen, sofern die Leistung im Ausland verwertet wird. Oder er kann bei inländischer Verwertung remote aus dem Ausland arbeiten.

Letztlich brauchen wir hier keine Paragraphenreiterei zu betreiben und jeden Punkt zu stark durchanalysieren. Faktisch ist immer Auslandseinkommen gegeben, wenn eine Tätigkeit aus dem Ausland ausgeübt wurde. Nur bei Ausübung UND Verwertung innerhalb Deutschlands kann es überhaupt zu einer Besteuerung des entsprechenden Sachverhaltes kommen. Laut Urteil des Bundesfinanzhofes vom 19.12.2007 sticht die Definition des Inlandseinkommens nach Paragraph 49 EStG dabei die des Auslandseinkommens nach 34d EStG aus wenn beide Einkunftsarten doppelt qualifiziert sind.

Dies betrifft vor allem alles an “Selbstständiger Arbeit”. Gewerbliche Einkünfte könnten durchaus bei Anwesenheit in Deutschland verwertet werden solange anderweitig eine ausländische Betriebstätte oder ein Ständiger Vertreter besteht. Für die meisten anderen Einkunftsarten reicht bereits sogar ein ausländischer Registersitz aus um die Besteuerung auszuschließen. Selbst für eine in Deutschland ausgeübte Selbstständigkeit mit Verwertung vor Ort gilt eine potentielle Besteuerung entsprechend nur dann, wenn die Freigrenze von 16500€ beschränkt steuerpfichtigen Einkünften (Gewinn nach Abzug von Werbekosten) überschritten wurde. Wer also beim Kunden vor Ort in Deutschland verwertbare Dienstleistungen erbringt, sollte sich überlegen ob es hohe Mieteinkünfte oder ähnliches Einkommen tatsächlich wert ist oder diese im eigenen Steuervorteil reduziert werden.

Rechtsfolgen vs Auslösung der erweitert beschränkten Steuerpflicht

Zum leichteren Verständnis wurde dieser Artikel von hinten aufgezogen. Wir haben noch nicht mal darüber gesprochen wer überhaupt eine erweitert beschränkte Steuerpflicht auslöst. Denn diese Auslösung ist gleichgültig, solange nicht mehr als 16500€ Gewinn aus beschränkt steuerpflichtigen Einkünften im Jahr erwirtschaftet wird. Nur wenn man diese Freigrenze in einem 10-Jahres-Zeitraum nach Auswanderung einmal überschreiten sollte, ist überhaupt eine Steuererklärung auf das Welteinkommen fällig. Damit fallen viele zwar technisch unter die erweitert beschränkte Steuerpflicht, haben aber keinerlei Erklärungsbedarf. Sie können die erweitert beschränkte Steuerpflicht ignorieren solange sie keine oder nur geringe beschränkt steuerpflichtige Einkünfte in Deutschland haben.

Lustigerweise dreht sich alle Angstmache vor der erweitert beschränkten Steuerpflicht genau anders herum um die Faktoren der Auslösung. Die tatsächlichen Rechtsfolgen werden in zahlreichen Diskussionen von Steuerkanzleien geflissentlich ignoriert. Von der 16500€ Freigrenze ist nur in den wenigsten Publikationen die Rede. Warum ist das so?

Bevor wir uns diesem spannenden Thema widmen schauen wir der Vollständigkeit halber aber auch noch auf die Auslösung der erweitert beschränkten Steuerpflicht nach Paragraph 2 AStG ohne uns jedoch in Kleinigkeiten zu verlieren:

Ob ein Gebiet (bzw kein Gebiet bei der Wohnsitzlosigkeit) ein Niedrigsteuerland ist können wir für unsere typischen Ziele natürlich bejahen. Jedes Null- und Niedrigsteuerland wird von Deutschland grundsätzlich als solches Gebiet eingestuft werden. Als Richtwert sind etwa 20% Einkommenssteuer bei einem Einkommen von 77.000€ anzusetzen. Fallen geringere Prozenze an, handelt es sich in der Regel um ein Niedrigsteuerland. Besteht allerdings ein Doppelbesteuerungsabkommen zu Deutschland, kann (nicht muss) von der Anwendung der erweitert beschränkten Steuerpflicht abgesehen werden. Dies ist individuell zu prüfen.

Ob ein Gebiet (bzw kein Gebiet bei der Wohnsitzlosigkeit) ein Niedrigsteuerland ist können wir für unsere typischen Ziele natürlich bejahen. Jedes Null- und Niedrigsteuerland wird von Deutschland grundsätzlich als solches Gebiet eingestuft werden. Als Richtwert sind etwa 20% Einkommenssteuer bei einem Einkommen von 77.000€ anzusetzen. Fallen geringere Prozenze an, handelt es sich in der Regel um ein Niedrigsteuerland. Besteht allerdings ein Doppelbesteuerungsabkommen zu Deutschland, kann (nicht muss) von der Anwendung der erweitert beschränkten Steuerpflicht abgesehen werden. Dies ist individuell zu prüfen.

Ferner wird im Gesetz auf die Inländereigenschaft als deutscher Staatsbürger abgestellt. Ausländische Staatsbürger, zumindest solange sie keinen zusätzlichen deutschen Pass haben, sind von der erweitert beschränkten Steuerpflicht also ganz grundsätzlich verschont. Wer sich hat einbürgern lassen, der muss erst 5 Jahre unbeschränkt steuerpflichtig gewesen sein. Für Deutsche nachteilig: die unbeschränkte Steuerpflicht greift ab Geburt.

Wer Deutschland verlässt und nach gewisser Zeit zurückkehrt fällt bei erneuter Auswanderung nur dann in die erweitert beschränkte Steuerpflicht, wenn er in den letzten 10 Jahren 5 Jahre unbeschränkt steuerpflichtig war. Grundsätzlich kann man also nach 6 Jahren zB für ein Jahr zurückkehren, nach oder mehr 10 Jahren bis zu 5 Jahre ohne erneut darunter zu fallen. In der Praxis spielt es aber ja ohnehin eine geringe Rolle.

Besonderer Fokus wird schließlich auf die wirtschaftlichen Voraussetzungen gelegt, ohne die eine erweitert beschränkte Steuerpflicht gar nicht zum Tragen kommt. Paragraph 2 AStG definiert diese so:

Grundsätzlich führt damit ein weiter existierendes deutsches Gewerbe beim Stichtag der Ausreise weiterhin zur erweitert beschränkten Steuerpflicht. Deshalb ist es immer wichtig Gewerbe vor dem Wegzug tatsächlich über eine Betriebsaufgabe aufzulösen und Kapitalgesellschaften zu liquidieren oder zu verkaufen. Interessant: beschränkt haftende Kommanditisten unter 25% fallen nicht in diese Definition. Wer also mit mehreren Geschwistern etwa Häuser in einer Gmbh und CO KG erbt, kann durch Anteilsreduzierung die erweitert beschränkte Steuerpflicht vermeiden, sofern er nicht über die Einkommens- und Vermögensgrenzen kommt. Oder um es nochmals zu wiederholen: einfach weniger als 16500€ über diese KG oder andere beschränkt steuerpflichtige Einkünfte einnimmt.

Grundsätzlich führt damit ein weiter existierendes deutsches Gewerbe beim Stichtag der Ausreise weiterhin zur erweitert beschränkten Steuerpflicht. Deshalb ist es immer wichtig Gewerbe vor dem Wegzug tatsächlich über eine Betriebsaufgabe aufzulösen und Kapitalgesellschaften zu liquidieren oder zu verkaufen. Interessant: beschränkt haftende Kommanditisten unter 25% fallen nicht in diese Definition. Wer also mit mehreren Geschwistern etwa Häuser in einer Gmbh und CO KG erbt, kann durch Anteilsreduzierung die erweitert beschränkte Steuerpflicht vermeiden, sofern er nicht über die Einkommens- und Vermögensgrenzen kommt. Oder um es nochmals zu wiederholen: einfach weniger als 16500€ über diese KG oder andere beschränkt steuerpflichtige Einkünfte einnimmt.

Besonders gern Angst gemacht wird schließlich mit den wirtschaftlichen Anknüfungspunkten von Einkommen und Vermögen. Hier hilft uns unser bereits gelerntes Verständnis der Unterscheidung zwischen Inland- und Ausland: Inlandseinkommen darf 62.000€ nicht übersteigen oder mehr als 30% der Gesamteinkünfte ausmachen. Inlandsvermögen darf 154.000€ nicht übersteigen oder mehr als 30% des Gesamtvermögens ausmachen.

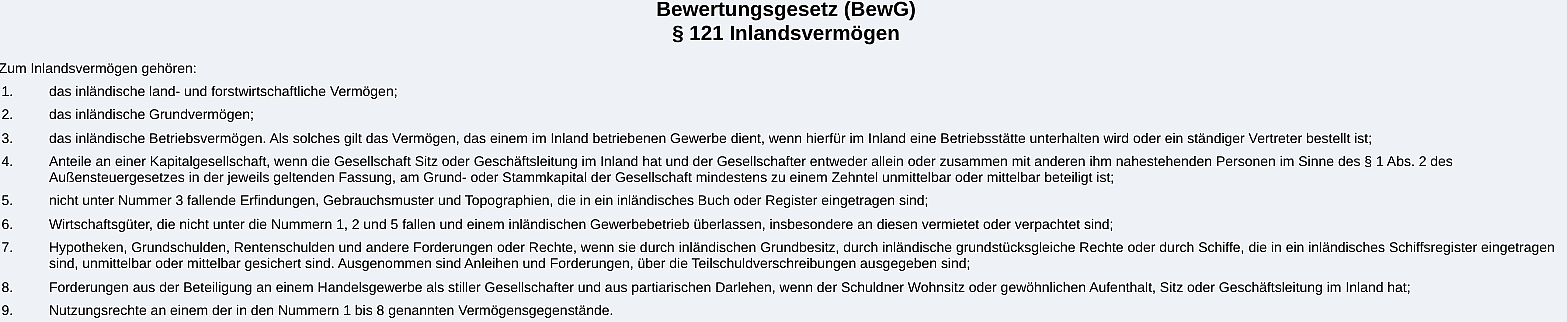

Wesentlich ist es hier wieder zu verstehen was eigentlich Inlandsvermögen ist. Ein deutsches Bankkonto oder Depot ist nämlich diesbezüglich völlig unkritisch. Inlandsvermögen ist nämlich in Paragraph 121 BWeG nur definiert als:

Nochmals: weder Guthaben auf deutschen Konten noch Aktien auf deutschen Depots, Bargeld, bewegliche Gegenstände wie Autos oder Boote und vieles weitere nicht genannte sind Inlandsvermögen. Zu nennen ist auch die unkritische Schwelle der Beteiligung von 10% an Kapitalgesellschaften.

Die überhaupt noch verbleibenden Faktoren können mit kluger Steuergestaltung bereits vor Auswanderung verhindert werden, indem der Inlandsbezug beseitigt wird. Dazu gehört vor allem der Verkauf von Grund und Immobilien sowie der Verkauf oder die Liquidierung oder Reduzierung unter 10% von Gesellschaftsanteilen. Auch eine Einbringung in eine intransparente Familienstiftung oder Genossenschaft kann helfen.

Einkommen kann durch Einsetzung von Substanz in einer Auslandsfirma bereits vor Auswanderung den Kriterien der erweitert beschränkten Steuerpflicht entzogen werden, da es somit selbst bei deutschen Kunden ausländische Einkünfte nach Paragraph 34d AStG wären. Eine Restrukturierung von Immobilien- und anderen Einkünften im Ausland kann dafür sorgen dass man unter der Einkommensgrenze von 62.000€ bleibt und weniger als 30% Inlandseinkünfte erzielt. Somit würde auch bei beschränkt steuerpflichtigen Mieteinkünften über der Freigrenze von 16500€ keine erweitert beschränkte Steuerpflicht ausgelöst werden, sofern man insgesamt unter 62000€ bleibt und die Immobilien privat verwaltet.

Für wen greifen die Rechtsfolgen der erweitert beschränkten Steuerpflicht nun eigentlich?

Ganz wichtig und oft falsch kommuniziert: die erweitert beschränkte Steuerpflicht tritt für die nächsten 10 Jahre nicht nur nur bei Ausreise oder anders gearteten Verlust der unbeschränkten Steuerpflicht ein. Immer wenn die wirtschaftlichen Voraussetzungen innerhalb der nächsten 10 Jahre zu Beginn eines Veranlagungszeitraumes erfüllt sind, können die Rechtsfolgen der erweitert beschränkten Steuerpflicht greifen. Die zum Stichtag umstrukturieren Vermögensgegenstände im Anschluss also wieder nach Deutschland zu übertragen funktioniert nicht. Erst 10 Jahre nach Auswanderung erlischt die erweitert beschränkte Steuerpflicht vollständig und eine Reallokation der Vermögensgegenstände nach Deutschland ist möglich. Auch die Aufgabe der deutschen Staatsbürgerschaft ändert daran nichts. Anders ist dies hingegen bei der erweitert beschränkten Erbschafts- und Schenkungssteuerpflicht, die wir hier aber nicht diskutieren wollen. Hier würde eine Aufgabe der deutschen Staatsbürgerschaft Linderung verschaffen.

Dennoch: solange du unter 16500€ Gewinn beschränkt steuerpflichtiger Einkünfte bleibst passiert gar nichts. Diese Schwelle ist in jedem Veranlagungszeitraum erneut zu überschreiten damit die Rechtsfolgen der erweitert beschränkten Steuerpflicht überhaupt ausgelöst werden. Falls du dies dennoch tust (zB wegen einer hohen Rente unter 62.000€), achte einfach darauf genügend Auslandseinkünfte zu haben, um nicht in der nervigen Situation zu landen dein Welteinkommen in Deutschland unter Progressionsvorbehalt besteuern zu müssen. Selbst dann heißt es aber längst nicht, dass du dein ganzes Einkommen in Deutschland besteuern musst: fast alles ist als ausländische Einkunft nach Paragraph 34d EStG darstellbar!.

Grob gesagt können wir festhalten dass der typische Staatenlos-Auswanderer die wirtschaftlichen Voraussetzungen zwar größtenteils erfüllt, vor der Auswanderung aber in der Lage ist sie entsprechend umzustrukturieren. Zum Beispiel kann er Vermögenswerte oder Einkünfte mit seinem Ehepartner aufsplitten, da die erweitert beschränkte Steuerpflicht immer individuell greift und hier nie zusammen veranlagt wird. Nur in wenigen Fällen ist dies aber tatsächlich nötig, da die Freigrenze von 16500€ Gewinn beschränkt steuerpflichtiger Einkünfte tatsächlich überschritten wird. Dies betrifft vor allem:

Unternehmer: Kapitalgesellschaften ohne oder mit nur minimaler Gehaltszahlung können die Rechtsfolgen der erweitert beschränkten Steuerpflicht vermeiden. Personengesellschaften/Gewerbe sind hier nachteilig. Darauf ist insbesondere bei der beliebten Gestaltung einer Gmbh und Co KG zu achten, die die Wegzugsbesteuerung vermeidet. Auch aus anderen Gründen ist hier die gleiche Lösung über eine Genossenschaft wesentlich klüger.

Rentner und Pensionäre: Zuzug in ein Land mit Doppelbesteuerungsabkommen kann die Rechtsfolgen abmildern da teils die Anwendung der erweitert beschränkten Steuerpflicht ausgeschlossen ist. In einigen Fällen kann qua DBA die beschränkte Steuerpflicht sogar komplett aufgehoben werden und Deutschland den Besteuerungsanspruch verlieren. Griechenland mit seiner 7% Sonderbesteuerung für Rentner ist dafür besonders beliebt.

Immobilienbesitzer: Eine Mietminderung oder -einstellung kann die Rechtsfolgen der erweitert beschränkten Steuerpflicht vermeiden. Über entsprechende Werbungskosten, zB auch Rechnungen aus dem Ausland, kann versucht werden unter der Freigrenze von 16500€ Gewinn im Veranlagungszeitraum zu bleiben. Alternativ werden die wirtschaftlichen Voraussetzungen durch Vermögens- und Einkommensverlagerung in ausländische Immobilien nicht so schnell erreicht.

Selbstständige mit beschränkt steuerpflichtigen Einkünften: Gewisse Tätigkeiten, die im Inland ausgeübt UND verwertet werden können bei Überschreiten der Freigrenze zu den Rechtsfolgen der erweitert beschränkten Steuerpflicht führen. Eine Verlagerung in eine ausländische Kapitalgesellschaft mit entsprechender Betriebstätte/Ständigen Vertreter oder Vermeidung von entweder Ausübung oder Verwertung in Deutschland können hier Abhilfe schaffen. Sonst ist natürlich immer eine Umorientierung zu nicht-deutschen Kunden möglich.

Festhalten können wir, dass die ominöse “wandernde Betriebstätte” oder sogenanntes “Floating Income” als Perpetual Traveler weitgehend Quatsch sind. Selbst wenn einen dieser Artikel nicht überzeugt, können wohnsitzlose Perpetual Traveler etwa über einen Steuerwohnsitz klare Fakten schaffen. Unser unkompliziertes Angebot für einen Steuerwohnsitz in Paraguay ohne Mindestaufenthalt wäre dafür perfekt geeignet, aber natürlich gibt es auch etliche andere Möglichkeiten. Ein Steuerwohnsitz ist immer gleichbedeutend mit einer Betriebstätte.

Diese ist natürlich alternativ eine Möglichkeit, kann in manchen Ländern aber unangenehme Steuerfolgen auslösen, etwa den Disregarded Entity Status bei einer LLC auflösen. Eine dritte Möglichkeit ist immer das Einsetzen einer fremden Person mit Steuerwohnsitz als Manager der eigenen Firma (etwa auch aus Paraguay). Dies ist oft die unschädlichste Variante für die eigene Flexibilität.

Diese 3 Möglichkeiten stehen immer jeden offen, der zusätzliche Absicherung vor der Unterstellung einer wandernden Betriebstätte wünscht. Vor allem bei Einsetzen der Rechtsfolgen der erweitert beschränkten Steuerpflicht kann eine solche Absicherung empfohlen werden.

Typische Perpetual Traveler jedoch erfüllen mit ihrer Tätigkeit weder die Definition von Inlandseinkünften noch haben sie beschränkt steuerpflichtiges Einkommen über der Freigrenze von 16500€ Gewinn. In vielen Fällen erfüllen sie noch nicht mal die wirtschaftlichen Anknüpfungspunkte, um überhaupt eine erweitert beschränkte Steuerpflicht auszulösen. Warum schüren so viele Steuerverbrater dann jedoch unnötige Ängste?

Die erweitert beschränkte Steuerpflicht als Marketingzweck: Eigenwerbung durch Angst

Genau das ist der Punkt: Ängste sind gut für das eigene Geschäft. Steuerverbrater haben in der Regel kein Interesse daran, dass die eigenen Kunden Deutschland verlassen und damit die eigenen Dienste nicht mehr benötigen. Selbst oder gerade wenn sie auf die Auswanderungsthematik spezialisiert sind können sie sich durch das Thema leicht profilieren und Werbung für Lösungen machen, die vielleicht nicht schlecht, für viele aber ein unnötiger Overkill sind. Da sie auf jeden Fall besser als der Status Quo sind (was nicht schwer ist) wird sich allzu oft unkritisch darauf eingelassen.

Vor allem deutsche Steuerberater/anwälte in anderen europäischen Niedrigsteuerländern wie Zypern oder Malta wecken oft Ängste vor der erweitert beschränkten Steuerpflicht um ihre eigenen Jurisdiktionen in einen besseren Licht da stehen zu lassen. Dank ihrer DBA mit Deutschland ist eine Anwendung der erweitert beschränkten Steuerpflicht nämlich ausgeschlossen. Und ohne Frage bieten diese Jurisdiktionen attraktive Steuervorteile.

Das Problem ist, dass diese Länder für viele auswandernde Selbstständige und Unternehmer ein unnötiger Overkill sind, der unnötig hohe Kosten und Bürokratie verursacht und die eigene Mobilität und Flexibilität etwa durch Mindestaufenthalte einschränkt. Ja, für einige Personengruppen gibt es gewichtige Gründe einen Steuerwohnsitz in einem Land wie etwa Zypern zu begründen. Dies empfehlen wir selbst regelmäßig zB immer dann, wenn noch Anteile an Gmbhs in Deutschland bestehen. Nicht jedoch so sehr um die erweitert beschränkte Steuerpflicht zu vermeiden, sondern viel mehr um Ausschüttungen aus der Gmbh steuerlich zu optimieren. Dies geht mit einem klassischen PT-Setup leider nicht mehr.

Wer jedoch keinerlei deutsche Unternehmen mehr besitzt oder diese nicht lohnt zu optimieren, der sollte nicht aus falschen Ängsten das falsche Setup wählen. Die klassische Wohnsitzlosigkeit mit amerikanischer LLC ist den Zypern, Maltas und Bulgariens dieser Welt um ein Vielfaches überlegen, gleich ob es um Kosten, Steuern, Bürokratie oder viele weitere Aspekte der Unternehmensgründung geht. Jeder Auswanderer, der im Prinzip auf ein PT-Leben mit 3 oder mehr Standorten schielt, braucht nur in Sonderfällen einen tatsächlichen Steuerwohnsitz wie etwa Zypern. Die 2 Monate Mindestaufenthalt und Kosten von schätzungsweise 10.000€ pro Jahr plus Wohnung kann man auch einfach vermeiden, wenn man sich ohnehin nicht in Zypern aufhalten will. Die erweitert beschränkte Steuerpflicht ist dabei nur in Ausnahmefällen tatsächlich ein Hinderungsgrund.

Wir bei Staatenlos.ch haben noch nie Angstmache als Promotions-Tool verwendet. Uns geht es seit jeher um die legale, aber konstruktive Auseinandersetzung mit den Gesetzen dieser Welt. Es geht darum dass du auch als Laie die wesentlichen Zusammenhänge verstehst und neutral einschätzen kannst. Lass dir von keinem Anwalt und Steuerverbrater etwas vom Pferd erzählen! In vielen Fällen dienen ihre Aussagen ihrem eigenen Nutzen. Sie kennen sich oft nur in Deutschland und/oder ihrem neuen Wohnsitzland aus und haben ein Interesse daran die dort eigentlich unnötigen Kosten und Bürokratie mit etwas aufzuwerten.

Wir bei Staatenlos.ch haben auch gewisse Favoriten wie die amerikanische LLC (besser gehts halt nicht), bieten grundsätzlich aber einen unabhängigen individuellen Blick unter Berücksichtigung aller 266 autonomen Jurisdiktionen auf der Welt. Wir schüchtern nicht mit komplexen Gesetzen ein, sondern versuchen eine möglichst unkomplizierte Lösung für diese zu finden. Denn jedes Gesetz birgt per Definition bereits sein Schlupfloch.

Sprich uns gerne an wenn du Beratungsexpertise zur erweitert beschränkten Steuerpflicht oder darüber hinaus brauchst. Wir sind mit zahlreichen Angeboten für Dich da. Weil Dein Leben Dir gehört (und nicht dem Finanzamt!)

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen