Heute gibt es auf Staatenlos.ch mal wieder einen Gastbeitrag von unserem geschätzten Community-Mitglied Prof. Dr. Olaf Gierhake. Olaf ist Staatenlos-Partner zur Errichtung von Familienstiftungen in Liechtensteinen, aber auch ein gefragter Ansprechpartner zu anderen Aspekten des Vermögensschutzes, wie folgender Gastbeitrag von ihm zeigt. Er hat bereits in der Vergangenheit Gastartikel hier veröffentlicht.

Christoph von Staatenlos.ch begrüßt diesen Gastbeitrag als Diskussionsgrundlage, auch wenn er als Kapitalistenschwe.in grundsätzlich anderer Ansicht ist. Der typische Perpetual Traveler Unternehmer ist einfach nicht mit dem typischen Stiftungskunden – einem deutschen Mittelständler – zu vergleichen. Nach Olafs Gastbeitrag folgt ein langer Kommentar um dies auszuführen. Statt Vermögen sollte eher das Einkommen die relevante Benchmark sein. Und sich eine Liechtensteiner Familienstiftung bereits ab einem Einkommen von nur 100.000€ statt einem Kapitalgrundstock von mindestens 3 Millionen € lohnen, wenn das operative Geschäft steueroptimiert ist.

Was passiert, wenn am Ende vom Geld noch Leben übrig ist? Oder: wie viel Vermögen solltet Ihr schützen, um Euch abzusichern?

Viele ausgewanderte Unternehmer und vermögende Privatpersonen stellen sich die Frage, wie viel Vermögen sie benötigen, um sich selbst und ihre Familie gegen wirtschaftliche Risiken verschiedenster Art in der Zukunft abzusichern. Die Antwort auf die Frage erscheint auf den ersten Blick einfach und wird von den meisten Personen intuitiv beantwortet: Je mehr umso besser!

Genau diese Antwort ist auch der Grund, warum jedermann nach mehr Vermögen strebt. Egal, ob es sich um einen Obdachlosen oder um Jeff Bezos handelt. Dies geht wahrscheinlich auf evolutionsbiologisch angelegte Selbstschutzinstinkte zurück, die einen – wie ein Eichhörnchen – dazu veranlassen, möglichst viele Nahrungsmittel, wo eben möglich, für schlechte Zeiten zu horten. 😉

Wenn man sich mit dieser einfachen Antwort zufriedengibt, sind die dann folgerichtig umzusetzenden Handlungsmuster auch vergleichsweise einfach: Man muss einfach laufend möglichst viel Vermögen erwirtschaften, ansparen und das angesparte Geld möglichst rentabel anlegen. Wenn dabei konkrete Ziele nicht festgelegt werden, was der Regelfall ist, wird dieses Handlungsmuster zeitlich unbefristet weiterfolgt. Und genau so handeln auch viele Menschen, wenn sie vorausschauend denken. Unternehmer und Perpetual Traveller sind hier keine Ausnahme.

Bei diesen tritt aber hinzu, dass die aus deren Sicht beste und rentabelste Geldanlage „natürlich“ über einen großen Teil ihrer Lebensspanne darin besteht, nahezu ausschließlich in Ihre eigenen Unternehmen zu investieren und etwa eintretende Gewinne auch dort zu belassen. Sie konzentrieren häufig all ihre Aufmerksamkeit auf ein einzelnes Unternehmen. Alles andere erscheint weniger rentabel, kompliziert, defokussierend und letztlich häufig auch als das Geschäft bremsend.

Diese einfache und intuitive Vorgehensweise nach dem Motto „viel hilft viel“ und „im Zweifel bleibt´s im Unternehmen“ ist zwar auf den ersten Blick logisch und ist in frühen Phasen des Unternehmertums regelmäßig sogar notwendige Voraussetzung für die Schaffung von Familienvermögen in Form von substanziellen Unternehmenswerten.

Sie birgt aber spätestens nach Vorliegen von materiellen Geschäftserfolgen auch eine Reihe von Risiken, die sich erst auf den zweiten Blick und über die Zeit erschließen. Ein Unternehmen, dass ursprünglich mit einem Einsatz von Euro 50.000 gegründet wurde, kann zwar einige Jahre später – oder auch nach einer langjährigen generationsübergreifenden Aufbauphase – tatsächlich theoretisch viele Millionen Euro wert sein.

Das Kernproblem besteht aber darin, dass eine solche intuitive Investmentstrategie schleichend ein extremes wirtschaftliches, rechtliches und politisches Klumpenrisiko für den Unternehmer erzeugt. Gemeint ist, dass der Unternehmenswert in der Regel eine Konzentration der gesamten privaten Vermögensverhältnisse auf einen einzigen Rechtsträger (den Unternehmer), auf einen einzigen Vermögenswert (das Unternehmen) in einem einzigen Land (Sitzland des Unternehmens) darstellt, das zugleich häufig auch noch das einzige Wohnsitzland der Familienangehörigen ist. Das Perpetual Traveller in verschiedenen Ländern aktiv sind, ändert an den typischerweise vorhandenen Klumpenrisiken nur wenig.

Allgegenwärtig: Risiken!

Menschen neigen dazu, mögliche Einzelereignisse, deren Eintrittswahrscheinlichkeit jeweils für sich genommen als niedrig erachtet werden, in ihren Handlungen zu ignorieren. Die Möglichkeit des Auftretens einer ernsten Erkrankung mag in jungen Jahren gering sein. Haftungsklagen ins Privatvermögen oder gar die Firmeninsolvenz erscheinen in guten Zeiten undenkbar.

Das ist aber nicht alles. Den „Elefanten im Raum“ stellen nämlich genau diejenigen Risiken dar, von denen Unternehmer ex-ante keine Kenntnis haben können. Kaum ein Mittelständler war 2019/2020 auf die zum Teil drastischen Folgen von Ereignissen wie „Corona“ auf Lieferketten, die Verfügbarkeit von Mitarbeitern, veränderte Abnehmerstrukturen, Reisebeschränkungen oder faktische Berufsausübungsverbote vorbereitet.

Das gleiche gilt für die aktuellen Kriegshandlungen 2022 in Europa und dessen Folgen in den nächsten Jahren auch auf viele unserer Geschäfte. Auch diese Risiken wohl hatte ehrlicherweise kaum jemand auf dem Schirm, bevor sie sich tatsächlich manifestierten. Und was kommt morgen? Klimawahnsinn? Währungskrise? Keine Energie? Reiseverbote nach Staatsbürgerschaft?

Genau darin liegt aber das Problem: je grösser der geschäftliche Erfolg, umso mehr Risiken tauchen mit der Zeit auf der Bildfläche auf. Alle genannten Risiken sind auch nicht alternativ, sondern kumuliert zu sehen. Dies bedeutet, dass in vielen Fällen die Realisierung eines einzigen der genannten Risiken für sich genommen völlig ausreichen kann, dass aus dem vermeintlich oder auch tatsächlich millionenschweren Unternehmer, der mit seinen Ideen und seiner Tatkraft über die Jahre viele Jobs und die Altersvorsorge für andere geschaffen hat, in kurzer Zeit verarmen kann. Nicht theoretisch, sondern ganz praktisch, glaubt mir.

Um Euch zu schützen, müsst Ihr Euch offen und konsequent auch folgende Fragen beantworten: Was passiert denn mit Euch, Eurer Familie und Eurem Vermögen, wenn z.B. kriegsbedingt die Energieversorgung rationiert wird, die Firma in eine Schieflage gerät, Du in die private Haftung genommen wirst oder Dich die Sorgen um die Firma, die Familie und das Vermögen in eine Erkrankung treiben, die Dir die weitere Berufsausübung verunmöglicht? Oder wenn auf einmal eine Besteuerung auf der Staatsbürgerschaft eingeführt wird, die auch „reiche“ Ausgewanderte oder Perpetual Traveller erfasst. Auch sowas kann die Existenz oder auch „nur“ Deine Altersvorsorge gefährden.

Und: welche Risiken kennst Du heute noch nicht?

Wenn man mit diesen Fragen offen umgeht, wird Betroffenen häufig klar: der Unternehmenswert als materiell dominierender Vermögenswert besteht häufig nur „auf dem Papier“ und kann sich bei Eintreten von einzelnen bekannten und unbekannten Risiken in kürzester Zeit in Luft auflösen.

Die Lösung: Diversifizierung! Und zwar auf mehreren Ebenen!

Was tun? Nun, um diese Risiken heute möglichst umfassend vorsorgend zu adressieren, ist eigentlich genau das Gegenteil der bislang praktizierten Vermögenskonzentration erforderlich. Es ist gegen die langjährig gepflegte Intuition – und deswegen für viele schwierig umzusetzen. Ihr müssen nämlich diversifizieren, und zwar auf möglichst vielen Ebenen:

- Ein hinreichender Teil des Familienvermögens darf nichts mit Deinen Unternehmen zu tun haben

- Das Familienvermögen sollte sich auch möglichst unabhängig von denjenigen Risiken entwickeln, die speziell auf Dich und Deine Familienangehörigen einwirken

- Die Diversifizierung sollte vor möglichst vielen verschiedenartigen Lebensrisiken gleichzeitig schützen

- Die Konzentration von Eigentumsverhältnissen auf einzelne, wenige Länder und Vermögensträger muss reduziert werden.

Anders als bei der oben beschriebenen intuitiven Vorgehensweise des „viel hilft viel“ stellt sich hier auch eine wichtige Folgefrage: Wieviel Vermögen brauchst Du – möglichst konkret – für den Schutz Deiner Familie? Wie hoch sollte eine „vernünftige Schutzausstattung“ sein? Eine Million Euro? Fünf? Zwanzig?

Und: wo nimmst Du dieses Vermögen her?

Zu schützende Vermögenshöhe

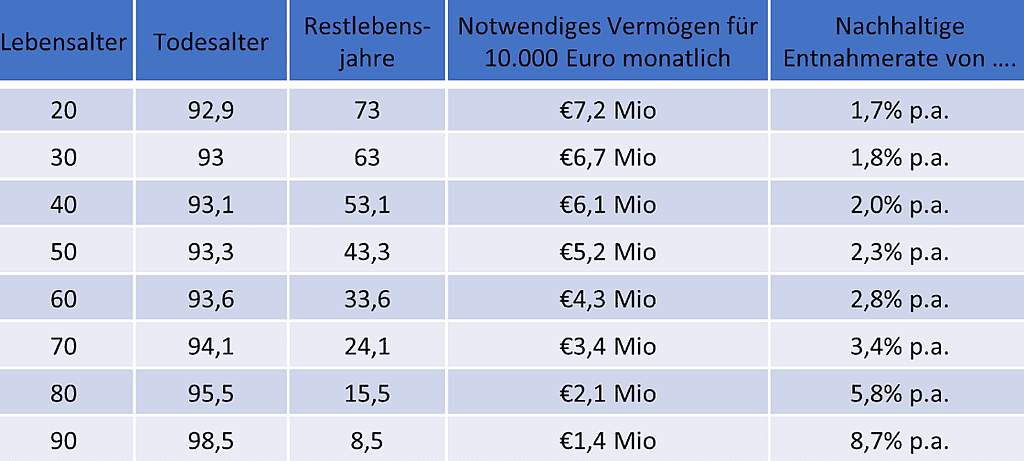

Gerd Kommer und ich haben die Höhe des hierfür erforderlichen Vermögens mit Hilfe einer Monte Carlo Simulation für ein konventionelles, weltweit streuendes ETF-Portfolio mit einer Aktienquote von 60% unter Abzug der ETF-Kosten und einer häufig zu beobachtenden Einkommensteuerbelastung von 25% für Kapitalerträge grob abgeschätzt. In unserem Buch „Souverän Vermögen schützen“ ist auf S. 39 die eingangs abgebildete Tabelle abgedruckt, die zeigt, wieviel Vermögen zur lebenslangen Absicherung einer einzelnen natürlichen Person eines bestimmten Alters mit einem monatlichen Haushalts-Konsumbedarf von z.B. Euro 10.000 ungefähr erforderlich ist. Bei einem 60-jährigen sind dies beispielsweise ca. Euro 4.300.000, wobei in der Simulation ein Kapitalverzehr in der verbleibenden Restlebenszeit bereits als zulässig erachtet wird.

Die Tabelle liefert allerdings nur eine erste Orientierung und zeigt recht grob die Auswirkungen zweier relevanter Faktoren: das Alter der zu schützenden Person und die Kosten deren Lebensstils (in heutigen Euro monatlich gerechnet). Sie sagt, dass umso weniger Vermögen benötigt wird, je bescheidener der Lebensstil ist (wenn Du einen monatlichen Konsumbedarf von z.B. 5.000 Euro hast, kannst Du die Werte in Spalte 4 halbieren). Und dass umso weniger Kapital erforderlich ist, je älter die abzusichernde Person ist. Beide Erkenntnisse sind, für sich genommen, nicht überraschend.

Tendenziell sind betroffene Personen aber durchaus überrascht, wie viel Kapital absolut gesehen tatsächlich erforderlich ist, um zu einer halbwegs sicheren Lösung zu gelangen, die bereits viele Unwägbarkeiten berücksichtigt. Die Beträge sind deswegen „halbwegs sicher“, weil wir eine längere Lebenserwartung als die durchschnittliche Lebenserwartung und mit einer 60%-igen Aktienquote auch eine recht konservative Anlagestrategie mit historisch recht geringen Wertausschlägen gewählt haben. Anders als Beamte und Politiker, bei denen sich der Steuerzahler um die lebenslange Alimentation kümmert, müssen Unternehmer und Perpetual Traveller sich ja selbst um ihre Altersvorsorge und die Versorgung Ihrer engsten Angehörigen im Ernstfall kümmern: Was das grob kostet, zeigt die Tabelle.

Manche Betroffene meinen, mit einer erhöhten Aktienquote den erforderlichen Betrag reduzieren zu können. Dies ist jedoch ein zweischneidiges Schwert, denn die Aktienquote als Einflussfaktor hat Vor- und Nachteile zugleich. Eine erhöhte Aktienquote in der Anlagestrategie erhöht zwar zuverlässig die längerfristig zu erwartende Durchschnittsrendite. Damit wird tendenziell weniger Vermögen für Absicherungszwecke benötigt. Andererseits erhöht eine hohe Aktienquote bei kontinuierlichen Verbrauchsentnahmen aber auch das sogenannte „Renditereihenfolgerisiko“. Dies bedeutet, dass das Vermögen für die lebenslange Zahlung von inflationsadjustiert-konstant geplanten Alimentationszahlungen dann nicht reichen könnte, wenn sich kurz nach Beginn der Rentenzahlungen ein Kapitalmarktcrash ereignet, bei dem naturgemäß die Aktienbestände besonders stark betroffen sind.

Die Frage des notwendigen Schutzvermögens ist komplexer, als man meint, denn es gibt eine Vielzahl von weiteren Einflussfaktoren, die sich auf die erforderliche Höhe des zu schützenden Vermögens auswirken.

Sollen z.B. nach dem Ableben der Person auch die Kinder vollumfänglich auf dem genannten Lebenshaltungsniveau von Euro 10.000 monatlich abgesichert werden, so wäre zunächst – grob vereinfacht- ein um ca. 30 Jahre längerer Anlagehorizont in der Tabelle zu wählen, was zu einem erforderlichen Vermögen von heute ca. 6,7 M€ (anstelle von 4,3 M€) führte.

Genau genommen reicht aber auch das noch nicht. Denn in Deutschland sind, wenn man die Kinder mit absichern will, auch Erbschaftsteuern von Bedeutung, die das zum Zeitpunkt des Generationswechsels vorhandene Vermögen um bis zu 30% reduzieren. Dies gilt, wenn entweder der Erblasser oder der Erbe zum Zeitpunkt des Todes in Deutschland leben oder auch nur dann, wenn deutsches Inlandsvermögen (also deutsche Unternehmen oder Immobilien) vererbt werden. Das ist durch eine einfache Verlängerung des Anlagehorizontes in der Tabelle noch nicht berücksichtigt.

Auch viele andere Faktoren wirken sich erhöhend auf das für Absicherungszwecke erforderliche Ausgangskapital aus. Einige sind beeinflussbar, andere nicht. Man kann zum Beispiel nicht beeinflussen, ob eine rechtliche oder politische Verfolgungssituation für Familienangehörige mit wirtschaftlichen Folgen eintritt oder ob Familienmitglieder teure medizinische Schicksale ereilen.

Andere Dinge kann man schon beeinflussen, wie etwa die Kosten der beauftragten Finanzdienstleister oder die laufenden und/oder im Generationswechsel zu erwartenden Steuern. In vielen einfachen Prognoserechnungen werden diese Faktoren aber als „unbedeutend“ oder „ohnehin nicht änderbar“ qualifiziert und in der Folge bei der Gestaltung von Lösungsansätzen ignoriert.

Dass das so nicht richtig sein kann, zeigt sich, wenn man bedenkt, dass bei herkömmlichen „Private Banking“ Bankanlagen selbst ansehnliche Kapitalmarktrenditen von zum Beispiel 6% p.a. durch Dienstleistungskosten und teure Finanzprodukte um häufig deutlich mehr als 2% des Vermögens jährlich reduziert werden. Dies haben wir in der obigen Tabelle bereits durch die Umstellung auf ETFs und eine deutlich günstigere „passive“ Vermögensverwaltung berücksichtigt. Wenn die typischen Private Banking Kosten ins Kontor schlagen, braucht man – darin sind sich Kapitalmarktforscher weitgehend einig – deutlich mehr Ausgangsvermögen als das in der Tabelle angegebene, um materiell die gleiche Absicherung zu erhalten.

Wenn man strukturell nichts tut und laufende Kapitalerträge in einem Wohnsitzland versteuern muss, reduzieren auch laufende Einkommensteuern die Rendite des Beispielfalls, in Deutschland oder Österreich z.B. um weitere gut 1,5% des Vermögens pro Jahr. Von der vermeintlich auskömmlichen jährlichen 6%-Rendite bleiben dann im Ergebnis nach Kosten und Steuern vielleicht noch gut 2% übrig und die werden auch im langjährigen Mittel noch von der Inflation aufgezehrt. Im Moment liegt sie deutlich höher.

Wir sehen: Anlagen auf kostengünstige diversifizierende ETFs umzustellen, mag bei sehr gut verdienenden Angestellten, die ihren Job nicht verlieren und die ggf. von gesetzlichen und betrieblichen Altersvorsorgekomponenten Leistungen erhalten, als Schutzmaßnahme ausreichen. Da Unternehmer, vermögende Privatpersonen und Perpetual Traveller von weiteren Risiken betroffen sind und sie ihre Altersvorsorge selbst organisieren müssen, reicht das für sie aber nicht. Um es klar zu sagen: Euro 4.300.000 auf dem Bankkonto reichen einem 60 jährigen Unternehmer also nicht so ohne weiteres für eine „sichere“ und „inflationssichere“ Altersvorsorge in Höhe von 10.000 Euro monatlich. Und wenn Ihr Euren Kindern eine Absicherung hinterlassen möchtet, bedarf es ebenfalls mehr.

Was also ist zu tun?

Unser Vorschlag besteht darin, in einem ersten Schritt ein für die Aufrechterhaltung des heutigen Lebensstils hinreichendes Vermögen auf einen neuen Rechtsträger (eine Familienstiftung) im geeigneten Ausland (in Liechtenstein) zu verlagern und von dort aus weltweit gestreut unter Nutzung langfristig bewährter Ergebnisse der Kapitalmarktforschung auf eine Vielzahl von Anlageklassen (Aktien, festverzinsliche Wertpapiere) mit möglichst vielen Investmentobjekten (etwa 6.000 durch ETF-Anlagen) zu verteilen. Dies stellt schon eine recht wirksame „Firewall“ für die meisten Risiken dar.

Diese Stiftungslösung ist zwar kostenmäßig etwas teurer als das in der obigen Tabelle zugrunde gelegte ETF-Portfolio, bietet dafür aber rechtliche Vorteile, die ein vergleichsweise einfaches ETF-Depot nicht bieten kann. Die ETFs und insbesondere deren Wertgewinne stehen nämlich im Eigentum der Auslandsstiftung und sind deshalb vor rechtlichen Risiken im Umfeld des Unternehmers wie z.B. Haftungsklagen, Firmeninsolvenzen oder Enteignungsversuchen, Besteuerung auf der Staatsbürgerschaft wesentlich besser geschützt als ein einfaches, im Eigentum des Unternehmers stehendes Bankdepot, egal ob in Deutschland, der Schweiz oder sonst wo.

Außerdem bietet die Lösung im Einklang mit den relevanten Steuerrechten eine Reihe von Vorteilen, die in den meisten Fällen die Zusatzkosten mehr als kompensieren. Die Wertgewinne im Stiftungsvermögen sind eigentumsmäßig den Familienmitgliedern nicht zuzurechnen, sie unterliegen deswegen nur einer geringen laufenden Körperschaftsteuerbelastung und keiner auf den Unternehmer gerichteten Vermögens- oder Erbschaftsteuer. Trotzdem stehen diese Wertgewinne bei Bedarf zur Erfüllung des Stiftungszwecks, der Absicherung von Familienmitgliedern, zur Verfügung.

Woher nehmen?

Im einfachsten Fall ist das erforderliche Kapital bereits in Form einer bestehenden Bankanlage bei einer (meist ohnehin zu teuren) Privatbank bereits liquide verfügbar. Sie muss nur noch umgeschichtet werden.

Viele Unternehmer haben aber aus den eingangs genannten Gründen heute keine größeren Bestände an liquidem Vermögen. Die naheliegende Überlegung besteht deshalb häufig darin, anstelle von liquiden Mitteln die bereits vorhandenen Vermögenswerte, insbesondere deutsche Unternehmensbeteiligungen oder etwa auch deutsche Immobilien auf die Auslandsstiftung zu übertragen. Das ist aber in der Regel nur die zweitbeste Lösung, da damit das politische Klumpenrisiko nicht nennenswert entschärft wird und sich bei der Übertragung und im laufenden Betrieb auch eine Vielzahl von im Einzelfall schwierigen steuerlichen Detailproblemen ergeben.

Eine Lösung für Personen mit Immobilieneigentum in Deutschland stellt deswegen häufig der derzeit noch steuerfrei mögliche Verkauf dar. Die Verkaufserlöse können nach Ablösung etwa noch vorhandener Verbindlichkeiten auf die Stiftung überführt und damit besser geschützt werden. In manchen Fällen, etwa bei seit vielen Jahren schuldenfreien Immobilien, ist es auch möglich, durch eine intelligente Restrukturierung und neue Bankbeleihungen das erforderliche liquide Kapital auch ohne einen Verkauf an Dritte zu mobilisieren, und zwar auch ohne das hohe Einkommen- oder Grunderwerbsteuern zu bezahlen wären. Häufig lassen sich damit sogar zusätzliche steuerlich positive Effekte in Deutschland erzielen.

Die erforderliche Liquidität kann auch durch Ausschüttungen von Firmengewinnen oder durch den Verkauf von Firmenanteilen gewonnen werden. Das kann zwar im Einzelfall Steuern durch die Belastung von Dividenden oder die Aufdeckung von stillen Anteilsreserven kosten, ist aber unter Risikogesichtspunkten u.E. trotzdem eine ernste Überlegung wert, wenn bereits substanzielles Vermögen vorhanden ist. Dies auch deswegen, weil früher oder später die Wertsteigerungen in vorhandenen unternehmerischen Vermögenswerten ohnehin versteuert werden müssen. Mit Blick auf immer wieder aufflammende Steuererhöhungsdiskussionen dürfte eine solche Versteuerung heute wahrscheinlich günstiger sein, als wenn die Veräußerung erst in den nächsten Jahren erfolgt.

Wie dem auch sei: Die Vermögensausstattung sollte aus der Sicht der meisten Betroffenen zumindest in einem solchen Umfang passieren, der erforderlich ist, dass der „Kühlschrank möglichst sicher immer voll bleibt“. „Möglichst sicher“ heißt, dass ziemlich egal sein sollte, was morgen passiert. Und zwar egal, wo: Ob in Deutschland, der Ukraine, an den Märkten, in den Firmen, in der Familie, auf Reisen oder sonst wo.

Da Unternehmer und Perpetual Traveller – entgegen den häufig medial verbreiteten Stereotypen – in den meisten Fällen keinen allzu opulenten Lebensstil (Christoph ist da wohl eine Ausnahme, ich gönne es ihm aber von Herzen!) pflegen, ist in der Regel eine Erstausstattung der Stiftung in einer Größenordnung von 3-10 M€ für die Erzielung einer ersten vernünftigen Grundsicherung ausreichend.

Was meint Ihr?

——————————————————————————————–

Christophs Kommentar – Einführung

Olaf Gierhakes Gastbeitrag zum Thema Vermögensschutz regt zum Nachdenken über die eigene Vermögenssicherung an. Er ist aber aus einer Perspektive geschrieben, die ich als langjähriger Perpetual Traveler und Berater solcher nicht völlig teilen kann. Gehen wir von einem typischen Unternehmer im DACH-Raum aus, sind die meisten von Olafs Argumenten völlig logisch. Es besteht ein kaum kalkulierbares Risiko in vielen Lebens- und Geschäftsbereichen, vor denen man sich zumindest teilweise über eine Familienstiftung absichern kann. Bei allen Kosten, Bürokratie und bei ETFs vernachlässigbarer Kontrollabgabe sind die steuer- und zivilrechtlichen Vorteile immer noch immens.

Der typische Perpetual Traveler hat aber meist ein ganz anderes Lebens- und Geschäftsmodell als Olafs wohl typische Stiftungsklienten. Hier dient das Business seinem Besitzer, nicht umgekehrt. Das hehre Ideal des fleißigen, konservativen Mittelständlers ist nur schwer mit den meisten Lifestyle-Unternehmen von Perpetual Travelern zu vereinbaren. Hier geht es meistens eher um digitale Arbitrage als um analoge Wertschöpfung. Viele Staatenlos-Kunden verdienen damit selbst als Einzelperson oder mit kleinem Team ausgesprochen gut.

Sie fahren ähnliche Gewinne wie mittelständische Unternehmer bei oft 10x geringeren Umsatz ein. Sie haben kaum Ausgaben, alles netto und sind oft in verschiedenste unternehmerische Projekte involviert. Die Klumpenrisiken eines Mittelständlers in Form teurer fester Mitarbeiter, hoher Steuern und Rechtsrisiken und Fokus auf die Wertschöpfung eines besonderen Produktes (dem vielleicht die Rohstoffe ausgehen) stellen sich hier kaum. Das mittlerweile 6-köpfige Team hinter Staatenlos ist (ganz legal) scheinselbstständig. Bis auf ein bisschen Marketing-Budget gibt es neben dem Team kaum laufende Kosten. Und Steuern werden wir eh nie zahlen solange wir diesen Blog betreiben. Und genauso operieren auch viele unserer Klienten mit ihrem Online-Business. Das können wir nach über 2500 Beratungen mit Sicherheit so feststellen

In der Praxis macht ein klug strukturierter PT-Lebensstil bereits die größte Vermögenssicherung aus. Und zwar ganz ohne Stiftungen, die man nicht mehr vollständig kontrollieren und nur mit hohem Compliance-Aufwand heutzutage betreiben kann. Ich habe deshalb kürzlich selbst meine Panama-Stiftung aufgelöst – und dort ist die Bürokratie noch vergleichsweise lächerlich zu Liechtenstein. Aber warum sollte ich über meine Vermögensverhältnisse Buch führen wenn es auch ohne geht?

Die Flaggentheorie in der DNA jedes PTs

Der größte Vorteil des Perpetual Travelers liegt in seiner Flexibilität. Zumindest aktuell kann man noch elegant den Spagat zwischen immer schärferer Compliance finanzieller Institutionen ohne zu tiefe Verstrickung in einem spezifischen System meistern. Eine Wohnung löst eben nicht immer automatisch einen Steuerwohnsitz aus. Und jeder fortgeschrittene Perpetual Traveler hat nicht nur einen Plan B, sondern auch einen Plan C. Dazu gehört zum Beispiel das Schaffen mehrerer Wohnsitz-Setups mit entsprechenden Verbrauchsrechnungen, Steuernummern und weiteren relevanten KYC-Dokumenten. Zumindest zweigleisig zu fahren, auch wenn man dann eben ein bisschen Miete zahlen muss, ist jedem besser verdienenden PT zu empfehlen: ein Scheinwohnsitz in der EU (nur Wohnung, keine Meldung) und einer außerhalb (möglichst permanente Aufenthaltsgenehmigung).

So kann man die Vorteile verschiedenster Rechtsräume und Finanzregulierungen nutzen ohne ihre Nachteile zu erleiden. Führt die EU etwa die diskutierte Verifizierungspflicht von Krypto-Transaktionen ein, wechseln wir unseren Wohnsitz eben in ein besseres Land außerhalb. Gleichzeitig haben wir mit der reputablen EU-Adresse noch weiterhin Zugriff auf gewisse Finanzinstitutionen, auf die wir in Steueroasen und Entwicklungsländern eben keinen Zugriff bekommen.

Diese Überlegungen sind nur exemplarisch für alle Bereiche der Flaggentheorie. Auf Unternehmensebene stellt sich das Insolvenz-Risiko für die meisten Perpetual Traveler etwa kaum. Erstens, weil die typischen Geschäftsmodelle verhältnismässig geringe fixe Kosten haben. Und wenn sie höher sind, stehen sie meist im direkten Zusammenhang mit dem Gewinn (Werbeanzeigen). Zweitens, weil die typischen Rechtsformen wie amerikanische LLCs nur schwierig abgemahnt oder verklagt werden können. Außerhalb des lokalen US-Marktes hat kaum ein Gläubiger Chancen seine Forderungen durchzusetzen. Bei Wahl des richtigen Bundesstaates (zB Wyoming Series LLC) praktisch gar nicht (aus gutem Grund laufen fast alle Staatenlos-Projekte selbst als LLC) . Und drittens haben wir eine hohe gesellschaftsrechtliche Flexibilität: nicht nur die Haftungsbeschränkung ohne Stammkapital, sondern die Möglichkeit in 1-2 Werktagen eine Firma aufzulösen und wieder neu zu gründen. Ein typisches Online-Business kann das einfach bewerkstelligen – ein Mittelständler natürlich nicht.

Für PT-Unternehmer sind Risiken Chancen. Wer strategisch vorgeht, positioniert sich antifragil (nach einem Augen öffnenden Buch von Nassim Nicholas Taleb, das ich bereits 2014 las): er profitiert von Druck. Er widersteht nicht nur schlechten Zeiten, sondern gewinnt in ihnen. Arbitrage eben. Natürlich war dies bei meiner Gründung von Staatenlos.ch abzusehen. Die schon damals erwartbare Degeneration der westlichen Welt tritt von Tag zu Tag nun deutlicher in Erscheinung. Es mag zynisch klingen, aber natürlich sind Covid19, der Ukraine-Krieg oder die aktuell hohe Inflation eher geschäftsfördernd als hinderlich. Und das geht nicht nur Staatenlos.ch so: der Online-Handel boomte wie nie während der Pandemie und um IT-Talent reißt man sich aktuell gerade zu. Typische PT-Geschäftsmodelle haben in den vergangenen Jahren eher floriert als einzugehen.

Sind ETFs die Lösung? Warum ich auf Cashflow statt Equity setze

Kommen wir letztlich zur Anlagestrategie und Vermögenshöhe. Ohne Zweifel sind stark diversifizierte ETFs auf mehrere Jahrzehnte gesehen ein solides Investment. Ob es aber so klug ist am Vorabend der nächsten globalen Wirtschaftskrise darauf zu setzen? Mein eigenes Aktienportfolio ist aktuell jedenfalls auf Null.

Ich selbst präferiere den Ansatz stark diversifizierter Cashflow-Anlagen als Private Equity. Und zwar Unternehmen, die ähnlich funktionieren wie unsere eigenen Geschäftsmodelle als Perpetual Traveler. Geschäftsmodelle, die nicht nur krisenresistent, sondern oft sogar antifragil sind. Anteile in Unternehmen mit einem echten Wert, aber eben ohne die Nachteile einer Börsennotierung. Ganz explizit aber eben keine Startups mit Exit-Gedanken, sondern solide, auf Dekaden angelegte Geschäftsmodelle, die einen stetigen Cashflow generieren. Die künstlich aufgeblähte Start-Up-Welt mit extrem unrealistischen Bewertungen ist das Gegenteil davon: einen Dividenden-Cashflow erwirtschaften sie meist gar nicht. Entweder scheitern sie – oder bei einem guten Riecher hat man ein Vermögen mit einem Exit verdient. Und steht wieder vor der Frage, wie man dieses anlegt.

Diese Cashflow-Strategie beruht auf ganz anderen Parametern als eine ETF-Strategie. Es liegt in der Natur der Sache dass man deutlich weniger Firmenanteile über 1% besitzen kann als unter 1%. Man muss aber auch keinem Broker oder einer Bank vertrauen. Das Enteignungs- oder Pleite-Risiko ist wesentlich geringer als bei klassischen Wertpapieren. Man sollte eben bloß nicht alles auf nur eine Karte setzen. Ich besitze deshalb nicht nur Walnüsse und Airbnb-Wohnungen, sondern auch Wein, Rinder, Bergwerke, Krypto-Unternehmen und viel mehr. Es ist durchaus möglich dass einige dieser Projekte langfristig scheitern. Aber nur der Cashflow eines Projektes sichert mir mein lebenslanges Auskommen – oft ein sehr großzügiges.

Denn wir reden hier nicht von durchschnittlichen 5% eines konservativen ETFs. Selbst konservative Brot- und Butter-Geschäftsmodelle werfen gut und gerne 20% Rendite für ihre Gesellschafter ab. Als Perpetual Traveler oft steuerfrei, versteht sich. Wer Zinseszins rechnen kann, kann sich den Vorteil ausmalen. Und selbst wenn Dir den ganzen Cashflow konsumieren – er kommt immer wieder nach. Es gibt eine Entnahmerate wie in obiger Tabelle, die wir mit unserer Lebenserwartung abgleichen müssen. Wenn wir mehr Cashflow brauchen, müssen wir den vorhandenen sparen und neu investieren.

Statt mit meinen 31 Jahren laut Tabelle 6,7 Millionen Vermögensstock zu brauchen, erreiche ich lebenslange 10.000€ Cashflow im Monat bereits mit einer Unternehmensbeteiligung von 600.000€ bei angenommener 20% Rendite. Eben der bereits erklärte Faktor 10 Unterschied zwischen digitalen Unternehmen und analogen Mittelstand. Oder geschickter Arbitrage auch im physischen Bereich: natürlich lohnt es sich kalifornische Walnüsse mit 5x so wenig Kosten wie in ihrer Heimat in Georgien anzubauen.

Und die 600.000€ brauche ich nicht sofort. Ich kann mit ein paar Tausend in einem Projekt anfangen und nach und nach in weitere diversifizieren. Aktuell habe ich ca 15 solcher Private Equity Cashflow Anlagen, auch wenn der Cashflow oft erst mit ein paar Jahren Verspätung kommt. Walnüsse müssen eben erstmal wachsen. Dafür liege ich nach 6 Jahren Wartezeit aber bei wesentlich mehr als 20% Rendite auf meinen ursprünglichen Kapitaleinsatz.

Aber als 31-jähriger PT-Unternehmer sind die Lebensrisiken eben auch deutlich kleiner als für einen 60-jährigen Mittelständler. Ich kann warten, etwas arbeiten und mich auf die Krisen der Zukunft freuen. Eine Stiftung ist als reiner PT praktisch überflüssig für mich – steuerlich kann sie mir keine Vorteile bieten, zivilrechtlich bin ich ebenso kaum angreifbar. Wieder drüber nachdenken sollte ich wegen Erbfolgeregelungen und auch eigenen Erbvorstellungen frühestens sobald ich Kinder habe. Aktuell lohnt der stark gesteigerte Compliance-Aufwand aber einfach nicht.

Cashflow Investments leicht gemacht: mit unseren Investment-Matching

Wenn Du Interesse an einer ähnlichen Investment-Strategie hast, dann fülle doch unser Investment-Matching-Formular aus. Dort fragen wir deine Vorstellungen eines guten Private Equity Investments ab und matchen dich passgenau mit Angeboten aus unserem weltweiten Partnernetzwerk. Denn das was ich beschrieben habe fällt vielen Anlegern schwer selbst umzusetzen. Ein ETF-Sparplan ist halt doch einfacher. Aber eben längst nicht so nachhaltig profitabel. Deshalb hier ausfüllen und über für dich geeignete Möglichkeiten informiert werden.

Einkommen oder Vermögen – was ist die relevante Kennzahl?

In Beratungen setze ich deshalb bei der Frage nach Vermögensschutz-Konstrukten auch nie das eigentliche Vermögen als relevanten Wert an, sondern immer dass sich daraus ergebende Einkommen. Gehen wir mal von einer Mischung der bisher bewusst stark vereinfachten Gegensätze aus: ein digitaler Unternehmer mit einem hoch profitablen Business, aber eben Steuerwohnsitz in Deutschland. Es ist nicht selten bei meinen Klienten, dass sie von armen Studenten zu Millionären in wenigen Jahren werden, weil sie ein hochprofitables Modell für sich gefunden haben. Vereinfacht sagen wir dass bei einer Million Umsatz etwa ein Gewinn von 500.000€ nach Steuern bleibt (durchaus realistisch da geringe Ausgaben). Sie müssten jetzt 6 Jahre warten damit sich eine Liechtenstein-Stiftung mit dem als Mindestsumme genannten Kapitalstock von 3 Millionen Euro lohnt. 6 Jahre, in denen in Deutschland zahlreiche Risiken lauern. 6 Jahre, die man in einer Liechtensteiner-Stiftung steuerfrei thesaurieren könnte. 6 Jahre, auf die man eine Stiftung wartet obwohl man sie sofort gründen könnte.

Wenn wir von einem durchschnittlichen Fixpreis einer Liechtensteiner Stiftungsgründung (ca. 15000€) und 25% Kapitalertragssteuer in Deutschland ausgehen, so erreichen wir bereits bei 60.000€ passiven Einkommen im Jahr in der Stiftung einen Break Even. Mit zahlreichen zusätzlichen zivilrechtlichen und steuerrechtlichen Vorteilen versteht sich. Und diese 60.000€ müssen initial ja noch nicht mal aus Kapitalanlagen kommen. Es können genauso gut die Dividenden des eigenen Businesses sein. Wobei sich 60.000€ aus einem Kapitalstock von 500.000€ bereits verlässlich umsetzen lassen. Manch konservativer Stiftungskunde verdient sicher keine 100.000€ im Jahr mit einem 10-Millionen-Euro Portfolio. Mit einer 20% Cashflow-Anlage brauchen wir für die 100.000€ jedoch keine 500.000€. Und wenn wir mal in die Krypto-Märkte schauen gibt es sicher Investoren, die die 100.000€ nur mit 10.000€ geschafft haben.

Steuerverbraten ist nicht alternativlos

Die Steuerberatungspraxis in Deutschland ist in vielen Fällen fatal. Einzelunternehmen weit über 200.000€ Gewinn wird empfohlen ein Einzelunternehmen zu behalten, da es keine steuerlichen Optimierungsmöglichkeiten gäbe. Immer wieder habe ich Beratungsanfragen von Kunden, die selbst mit 500.000€ Gewinn noch Einzelunternehmer sind. Das ist nicht nur steuertechnisch fatal, sondern birgt auch riesige Haftungs- und Vermögensrisiken. Bereits bei 50.000€ Gewinn lohnen meist 2 Gmbhs in einem Holding-Modell. Oder auch eine Genossenschaft. Bereits ab 100.000€ Gewinn sind die meisten Auslandsunternehmen mit Substanz glaubwürdig legal darstellbar. Und selbst eine Liechtensteiner Familienstiftung schon durchaus lohnenswert. Sie wird die ersten 1-2 Jahre vielleicht noch durch Dividenden am Leben gehalten, kann sich danach aber schon mehr als gut selbst finanzieren. Vor allem wenn ihr Gewinn eines steueroptimierten Auslandsunternehmens zufliesst.

Aktuell beliebt ist etwa das rumänische Mikro-Unternehmen mit einer Steuer von 1% bis zu einem Umsatz von einer Million € unter der Voraussetzung eines lokalen Angestellten. Diesen brauchen wir aber ohnehin für die legale Umsetzung – und die 40 Stunden zusätzliche Manpower sollte man auch nicht verachten. Konservativ gerechnet brauchen wir für ein glaubwürdiges Setup mit Geschäftsführer in Rumänien im Komplettpaket mit allen Nebenkosten etwa 25.000€ pro Jahr. Eine Liechtensteiner Familienstiftung als Mutter können wir mit etwa 15.000€ ansetzen. Ab dem zweiten Jahr sollten es bereits 10.000€ weniger sein – aber selbst initial sind deutlich geringere Summen möglich.

Die typische Einbringungsproblematik stellt sich den meisten Online-Unternehmern nicht. Sie gründen einfach die Rumänien-Firma direkt als Tochter der Stiftung und kaufen ihren bestehenden Unternehmen die paar Assets ab, die bestehen (Funktionsverlagerung). Bis auf die 30.000 CHF Stiftungskapital fallen somit keine Schenkungssteuern und wahrscheinlich auch kaum Steuern auf den Verkauf an. Gehen wir von erfahrungsgemäß realistischen 10.000€ an Einbringungskosten aus, hat uns das ganze rechtssichere Setup 50.000€ gekostet. Damit versteuern wir unsere 100.000€ Gewinn mit einem Prozent, führen das Geld um korrekt zu bleiben mit 5% rumänischer Quellensteuer in die Stiftung ab und legen es dort steuerfrei an. Ca. 94.000€ wandern also in die Stiftung und vermehren sich dort mit mit besprochenen 20% Renditen. Machen wir dies nur 2 Jahre und reinvestieren das Geld, haben wir bereits einen Kapitalstock von 250.000€. Der bei 20% steuerfreier Rendite bereits das komplette Setup gegenfinanziert (50.000€)

Natürlich haben wir hier der Einfachheit halber nicht die Lebenshaltungskosten einkalkuliert für die 2 Jahre. Schließlich kann man durchaus davon ausgehen dass ein bescheidenes Privatvermögen, eine Anstellung oder eine weitere Unternehmung besteht. Genauso gut kann man seine Anteile aber auch nur teilweise einbringen. Dann gehen eben nur 70% in die Stiftung und 30% zum Gesellschafter für seine Lebenshaltung. Empfehlenswerter ist es bei DACH-Wohnsitz aber immer keinerlei direkten Anteile an operativen Unternehmen zu besitzen. Dann muss man eben 120.000€ verdienen damit die Rechnung aufgeht.

Andere Rechtsformen, andere Vorteile

Dabei ist die Familienstiftung in Liechtenstein noch nicht mal das aktuell empfehlenswerteste Modell. Eine Genossenschaft hat im privaten Bereich wesentlich mehr Steuervorteile, ist günstiger umzusetzen und bietet volle Kontrolle bei ähnlichen Vermögensschutz. Dieses Modell werden wir im bereits in Arbeit befindlichen kommenden Artikel tiefer beleuchten. Für manche Unternehmer kann aber auch eine Liechtensteiner Familienstiftung interessant sein. Und das beste Setup im DACH-Raum ist es ohnehin mittelfristig die Vorteile beider Rechtsformen zu kombinieren. Am besten noch mit einer Auslandsfirma plus einer EVIW.

Auch wenn wir vieles bewusst vereinfacht und nicht komma-genau nachgerechnet haben, sollte klar sein worauf dieser Kommentar hinaus will. Die Liechtensteiner Stiftung ist austauschbar mit einer Genossenschaft oder auch nur einer vermögensverwaltenden Gmbh. Rumänien ist austauschbar mit zahlreichen anderen Niedrigsteuerländern, die man legal aus Deutschland umsetzen kann. Wie man auch immer diese Rechtsformen kombiniert, einen steuerlichen Vorteil zieht man ab einem Jahresgewinn von 100.000€ meist spätestens nach 2 Jahren. Und dann extrem. Plus die zahlreichen steuerrechtlichen (Wegzugsbesteuerung, Erbschaftssteuer, Vermögenssteuer) und zivilrechtlichen Vorteile ( (Pfändungs- und Vermögensschutz) bereits ab Gründung.

Ich bin Olaf sehr dankbar für seinen Diskussionsbeitrag, der vielleicht auch ein bisschen einem “Generational Divide” entspringt. Viele gestandene Unternehmerpersönlichkeiten und Steuerexperten sind noch zu sehr der analogen Welt verhaftet, in der von mir angeführte Investment-Renditen von 20% oder eine Unternehmensprofitabilität über 90% (Gewinn vom Umsatz) belächelt oder sogar als Lüge empfunden werden. Viele meiner typischen Staatenlos-Kunden finden sich aber genau in diesen Welten wieder. Und einige werden sogar sicher mich belächeln für die lächerliche 20% Rendite, mit der ich gerechnet habe.

Lass dich beraten – aber richtig

Staatenlos.ch entwickelt Konzepte auch für Mittelständler und vermögende Privatiers. Das können wir genauso gut wie die Big4. Unsere größte Zielgruppe sind und waren aber immer die Gruppe an meist jüngeren Unternehmern, die in diesem Kommentar ansatzweise beschrieben wurden. Die sich von ihren Steuerberatern zu guten Grund nicht verstanden fühlen. Deren Steuerverbrater vermutlich nicht mal verstehen wie das Business eigentlich läuft. Muss man als Buchhalter ja auch nicht. Für den Staat ist das ein Geschenk. Für Dich potentiell eine Katastrophe!

Ohne kompetente Beratung ist der Einkommensbereich von 100.000€ bis 1 Million € in den DACH-Ländern eine steuerliche Katastrophe. Mit kompetenter Beratung aber ein absoluter Sweet Spot, da hier Möglichkeiten bestehen, die größere Firmen eben nicht mehr nutzen können (wie die Mikro-Unternehmer-Regelung in Rumänien oder vergleichbares in vielen anderen Ländern).

Du verdienst weniger und das wird sich auch langfristig nicht ändern? Melde dich besser ab, gründe eine LLC und lebe steuer- und bürokratiefrei. Aber bereits ab 100.000€ Einkommen kann man es sich durchaus gemütlich in Deutschland steuerlich einrichten – wenn da nicht die die hunderten anderen Faktoren gegen einen deutschen Lebensmittelpunkt wären. Als Perpetual Traveler muss man so wenig aufgeben und kann so viel erreichen. Aber wenn Du unbedingt in deiner Heimat bleiben möchtest, hast Du Du definitiv gute Möglichkeiten. Du musst sie nur nutzen.

Wir unterstützen dich gerne dabei. Nicht nur mit unabhängiger holistischer Beratung, sondern auch einem exzellenten Partner-Netzwerk mit den Besten ihres Fachs wie zB Olaf. Danke an dieser Stelle nochmal für deinen Gastbeitrag! Wir verbinden dich gerne direkt mit Olaf unter [email protected]

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen