Bei den Spekulationen darüber, was beim Lastenausgleich zu erwarten ist, gilt die größte Sorge dem Enteignungsschutz.

Christoph hat deswegen ein sehr informatives Webinar auf Youtube gehalten, in dem er tiefer auf einige Szenarien und mögliche Lösungen eingegangen ist, wie Du Dein Vermögen der „direkten“ Verfügungsgewalt des deutschen Staates entziehen kannst.

Dieser Artikel ist eine kompakte Zusammenfassung dessen, was in diesen mehr als zwei Stunden langem Video gesagt wurde. Wenn Du deutsche Vermögen auf Deinen Namen hast, ist dieses Video definitiv ein Muss für Dich.

Abbau der Staatsschulden

Der Hintergrund des Lastenausgleichs ist, dass eine Vermögensabgabe auf Privatvermögen zum Abbau der Staatsschulden herangezogen wird.

Es gibt so viele staatliche Ausgaben, Versprechungen, Hilfspakete und Rettungsaktionen, dass selbst bei schwindelerregenden Steuereinnahmen die Haushaltsrechnung der Regierung nicht ausgeglichen werden kann. Und das ist einfache Mathematik: Wenn mehr rausgeht als reinkommt, entsteht ein immer größeres Loch.

Da der Staat nichts produziert, sondern nur einen Teil konfisziert und umverteilt, wird logischerweise die Bevölkerung die Rechnung bezahlen müssen.

Die Möglichkeit, wie der Staat seine Schulden bezahlen kann, ist etwas von Dir zu nehmen, entweder in Form von Vermögenssteuern, Vermögensabgaben, Zwangshypotheken, unter Anderen.

Der Vermögensschutz-Experte Prof. Dr. Olaf Gierhake, mit dem wir eng zu Liechtensteiner-Familienstiftungen zusammenarbeiten, hat diesen Absatz in einem seiner Bücher (2021) geschrieben: „In diesem Kontext ist aktuell zu beobachten, dass viele Unternehmer trotz der typischerweise starken Verwurzelung der Familie und des Unternehmens in Deutschland auch angesichts der Erfahrungen aus der aktuellen «Corona-Krise» und der weltweit in den klassischen Industriestaaten dramatisch zunehmenden Staatsverschuldung zunehmend verunsichert sind, ob Deutschland angesichts der sich möglicherweise dauerhaft verschlechternden politischen und wirtschaftlichen Rahmenbedingungen unter Kontinuitätsgesichtspunkten noch der richtige «Standort» für ihr erarbeitetes Familienvermögen darstellt. Dies ist eine Fragestellung, die sich angesichts zunehmender Enteignungstendenzen innerhalb des politischen Mainstreams in Bezug auf «die Reichen» leider in stark zunehmendem Masse stellt.“

Wenn alle Menschen enteignet werden, wird es in Deutschland eindeutig eine Revolution geben. Christoph geht also von gewissenFreibeträgen aus – wir wissen aber nicht, welche das genau sein werden. Im Moment ist das (noch) reine Spekulation. Aber wenn die Ungewissheit zur Gewissheit wird, ist die Zeit der Vorbereitung vorbei.

Der beste Schutz ist wenn man sich für alle möglichen (legalen) Szenarien vorbereitet.

Es gibt aktuell Änderungen beim Jahressteuergesetz 2022 – der Entwurf ist vom 10. Oktober. Dieser Artikel sagt: “Besonders teuer könnte es zudem für viele mit Blick auf die Erbschafts- und Schenkungssteuer bei Immobilien werden, kritisieren Experten.”

Für Immobilienbesitzer wird es indes bald deutlich teurer wegen einer Anpassung der Bewertungsgesetze, die viele Immobilien 30-50% höher bewerten lassen würde. Ist ganz bestimmt nur ein unglücklicher Zufall, dass aktuell auch über einen möglichen Lastenausgleich gesprochen wird.

Wir wollen Dir einige rechtliche Möglichkeiten aufzeigen, die Dir bei Deinem Vermögensschutz und auch bei Deinem Steuerkampf helfen können, da wir eh die Steuern verschwinden lassen möchten. Es sind also zwei unterschiedliche gelagerte Fälle – Steuerschutz und Enteignungsschutz. Klar haben wir am Ende eine geeignete Lösung, die beide Situationen abdeckt.

Rechtsformen zum Steuer- und Enteignungsschutz

Wir gehen davon aus, dass Du (noch) in Deutschland Immobilien besitzt. Ob Du noch gemeldet bist oder nicht ist zweitrangig. In beiden Situationen kannst Du diese diese Rechtsformen zu Deinem Vorteil nutzen.

Zur Erinnerung: Für eine ausführlichere und umfassendere Erklärung empfehlen wir das Video von Christoph anzusehen. Dort kannst Du direkt von ihm erfahren, welche Strukturen Sinn für Dich machen können.

1. Rechtsform: Privatperson

- Steuerschutz: Minimal

- Enteignungsschutz: Minimal (evtl. Freibeiträge)

- Einbringung: Verkauf

2. Rechtsform: GbR/KG/OHG (Personengesellschaften)

- Steuerschutz: Minimal

- Enteignungsschutz: Minimal

- Einbringung: Schenkung

Viele Deutsche haben ihre Immobilien als Privatpersonen. Einige, die das gewerblich betreiben, haben ihre GmbH & Co. KGs oder haben eine vermögensverwaltende GmbH oder Genossenschaften.

Immobilien als Privatperson zu verkaufen geht steuerfrei, solange Du dauerhaft selbst in ihr gewohnt hast oder nach zehn Jahren Haltedauer. Für die Grunderwerbssteuer gibt es keinen Umweg.

Der einzig sinnvolle Verkauf ist an Kapitalgesellschaften, die Dir selber nicht gehören (sonst ist es eine Schenkung).

Wenn Du aber eine Personengesellschaft (z.B. eine OHG oder eine amerikanische LLC) gründest und die Immobilien als Privatperson an die Personengesellschaft schenkst, erfolgt das steuerfrei. Schließlich ändert sich steuerrechtlich der Besitzer nicht.

Personengesellschaften sind für Immobilien zwar recht beliebt, besitzen aber einen relativ geringen Schutz gegen den Lastenausgleich. Bereits eingetragene Nießbrauchrechte, Hypotheken und ähnlich werden einem geldgierigen Staat kaum stören.

3. Rechtsform: UG/GmbH (Kapitalgesellschaften)

- Steuerschutz: Mittel

- Enteignungsschutz: Minimal

- Einbringung: Verkauf

Wir werden nicht näher auf die Kapitalgesellschaften eingehen.

4. Rechtsform: Genossenschaften

- Steuerschutz: Sehr hoch

- Enteignungsschutz: Hoch

- Einbringung: Verkauf

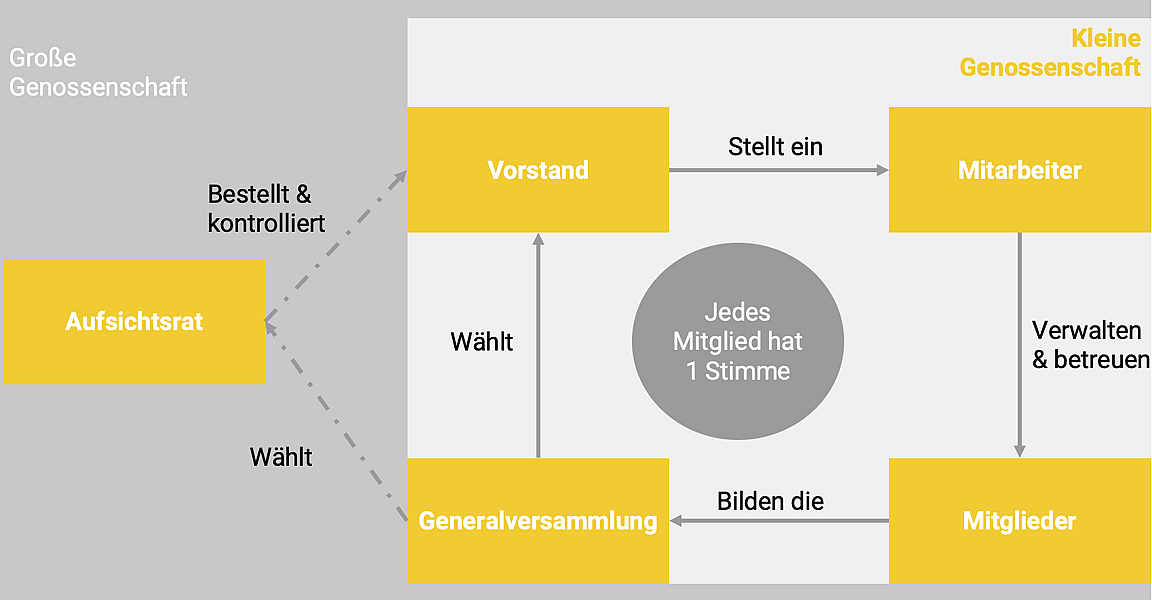

Genossenschaften sind in Deutschland absolut systemrelevant. Die größte Genossenschaft Deutschlands ist etwa DATEV. Jeder Steuerberater ist dort in der Regel Genosse.

Eine Genossenschaft braucht bei der Gründung drei Genossen; Du kannst also Deine eigene Genossenschaft mit zwei natürlichen Personen bilden – plus eine Firma, die Dir gehört (oder klar, eine weitere natürliche Person).

Eine Genossenschaft gehört zu den günstigsten Rechtsformen, die man in Deutschland gründen kann. Das liegt daran, dass es keine hohe Anforderung an einzubringendes Stammkapital wie bei einer GmbH gibt. Stattdessen muss die Satzung den Pflichtanteil definieren, den Mitglieder zur Aufnahme zahlen müssen. Üblicherweise sind dies lediglich 1000 Euro. Die Gründungskosten mit einem fähigen Experten wiederum können schnell 15.000€ erreichen.

Die Begünstigung ihrer Mitglieder statt reinem Profitstreben ist aber die große Stärke einer Genossenschaft – unter den Prinzipien der Selbstverantwortung, Selbsthilfe und Selbstverwaltung.

Genossenschaften müssen ihre Mitglieder fördern.

Die Genossenschaft soll ihren Überschuss für die Förderung des eigenen Fördergeschäftsbetriebs wieder ausgeben indem sie beispielsweise Dinge anschafft die den Mitgliedern gegen eine geringe Gebühr zur Verfügung gestellt werden können (Fahrzeuge, Fitnessraum, Wohnung usw.). Betriebskosten können abgesetzt werden und es besteht kein Geldwerter Vorteil bei Genossen (Fahrzeugen laufen lassen ohne die 1% Regel; kein Fahrtenbuch sowie Kraftstoff kann somit bezahlt werden).

Anders bei allen anderen Körperschaften (GmbH, UG, AG) die zuallererst soviel Gewinn wie möglich erwirtschaften müssen. Die Genossenschaft hat nur ein nachgelagertes Gewinnerzielungsmotiv.

Diese Rechtsform unterliegt nicht direkt dem Finanzamt, sondern genossenschaftlichen Prüfverbänden. Das sorgt für wesentlich mehr Flexibilität.

Genossenschaften müssen nicht staatlich genehmigt werden; Private Genossenschaftsverbände müssen bei der Gründung einer weiteren Genossenschaft zustimmen – Deine Buchhaltung wird von dieser alle zwei Jahre geprüft. Achtung: Prüfung der Buchhaltung nicht mit Betriebsprüfung (Finanzamt) verwechseln.

Der eigentliche Hauptanwendungsfall bei unseren Kunden ist aber definitiv die Vermeidung der Wegzugsbesteuerung. Diese fällt zwar ganz explizit auf Genossenschaften an, beschränkt sich aber auf die Genossenschaftsanteile im Außenverhältnis.

Bei einer GmbH zum Beispiel wird der Wert der Firma berechnet (im Prinzip sind dies Deine Anteile) und dem unterliegt eine Wegzugsbesteuerung. Bei einer Genossenschaft beschränkt sich das auf den Nennwert in Höhe von 3000 Euro. Diese aktuell üblichen Anteile bedeuten also eine Wegzugsbesteuerung von 750 Euro.

Im Grunde genommen funktioniert eine Genossenschaft wie jede Gmbh und kann diese auch fast immer ersetzen. Sie hat aber eben etliche Sondervorteile und nur situationsspezifische Nachteile. Jeder, der sein Business alleine, mit guten Partnern oder in der Familie führt, ist gut beraten über eine Genossenschaftsgründung nachzudenken.

Ob in ihrer vermögensverwaltenden Form als Holding (0.75% auf Veräußerungsgewinne, Aktien und Dividenden) oder auch operativ um über die Mitgliederförderung Gewinne stark drücken zu können. Man kann fast jedes Business als Genossenschaft neu strukturieren und sollte auch keine Vorbehalte haben damit vielleicht als Exot zu gelten.

Genossenschaften können Business aller Art annehmen!

Über Staatenlos wurden in den vergangenen Jahren hingegen mehr als 200 Kleinstgenossenschaften gegründet und es werden täglich mehr.

Nur exklusiv über uns gibt es eine kostenlose Einstiegsberatung mit dem wohl besten Fachmann für Genossenschaften in Deutschland und seinem Team.

Aufgrund der bereits jetzt geltenden Privilegierung von Genossenschaften werden Zwangshypotheken, Schuldaufwertungen oder gar direkte Enteignungen Genossenschaften erst als letzte Gesellschaftsform in Deutschland treffen – sehr wahrscheinlich gar nicht. Die einzige andere gute Alternative gegen den Lastenausgleich in Deutschland ist eine im deutschen Handelsregister eingetragene amerikanische LLC mit Berufung auf den Freundschaftsvertrag von 1953. Mehr davon später!

5. Rechtsform: Deutsche Stiftungen

- Steuerschutz: Hoch

- Enteignungsschutz: Mittel

- Einbringung: Verkauf

6. Rechtsform: EU/EWR Stiftungen

- Steuerschutz: Sehr hoch

- Enteignungsschutz: Mittel

- Einbringung: Verkauf

Zum Steuer- und Vermögenschutz sind Stiftungen sehr gut, allerdings für eine eventuelle Enteignung eher weniger.

Grundsätzlich gilt bei einer Stiftung: Dich von Deinem Vermögen lebenslang zu trennen und dieses auf ewig und auflösbar in die Stiftung einbringen. Nur so greifen die Steuervorteile. Man braucht ca. 80.000 – 100.000 Euro Kapitalerträge, um quasi einen Steuervorteil aus den hohen Kosten der Stiftungen zu erzielen.

Ebenfalls sind nur EU/EWR Stiftungen in Deutschland anerkannt. Du kannst also legal eine Stiftung in Malta oder Liechtenstein (seit 2014 hat Liechtenstein ein Doppelbesteuerungsabkommen mit Deutschland) betreiben und weiterhin in Deutschland leben.

Eine Liechtensteiner Stiftung kann Vermögen komplett steuerfrei verwalten und hat keine Besteuerung auf Kursgewinne sowie diverse Doppelbesteuerungsabkommen zur Vermeidung von Quellenbesteuerung.

Eine Stiftung hat keine Eigentümer: Begünstigte haben keinerlei Anspruch auf das Stiftungsvermögen. Der Stiftungsrat hat den Interessen der Stiftung zu dienen, nicht denen der Begünstigten. Nur wenn die Satzung und Regulierungen dies ausdrücklich bestätigen, kann ein Begünstigter durchsetzen sich seinen Anspruch auszahlen zu lassen.

Eine Stiftung kann Eigentümer sämtlicher Arten von Vermögensgegenständen sein, gleich ob diese mobil oder immobil sowie materiell oder immateriell sind. Es sollte aber auf jeden Fall eine Quittung über die Übertragung in die Stiftung geben um Ansprüche Dritter abzuwehren, die diese vielleicht noch beim Gründer vermuten. Lediglich bei Überweisung von Geld an das dedizierte Stiftungs-Konto braucht es dies natürlich nicht.

Eine Stiftung kann Sinn machen für alles Passive wie z.B. ETF-Strategien, Aktien, Immobilien und langfristige Cashflow-Investment, jedoch nicht für Trader. Für Trader besteht keine Möglichkeit in der Stiftung, diese Art von Einkommen glaubwürdig als passive Tätigkeit darzustellen.

Du darfst auch nicht die komplette Kontrolle über die Stiftung haben – Du musst Dich letztlich entscheiden: Willst Du der Begünstigte der Stiftung sein oder willst Du sie im Stiftungsrat kontrollieren (mit deutschen Wohnsitz schwierig)?

Der Vermögenstransfer unterliegt den Gesetzen des Landes, wo sich das Vermögen befindet. Es gilt unbedingt zu beachten, dass eine Stiftung einen in jenem Land legalen Anspruch auf das Eigentum erhält – gleich ob es sich um eine Yacht in Panama, ein Haus in Spanien oder eine Walnuss-Plantage in Georgien handelt.

Um Verzögerungen und Schwierigkeiten bei der Vermögensübertragung zu vermeiden, insbesondere wenn diese erst nach dem Tod erfolgen soll, kann es sich lohnen die Vermögensgegenstände zuerst in eine Kapitalgesellschaft zu übertragen, deren Anteile dann an die Stiftung übertragen werden.

Hier gilt es aber natürlich steuerlich aufzupassen, da eine solche Übertragung als steuerpflichtiger Verkauf oder steuerpflichtige Schenkung betrachtet werden könnte. Natürlich kann die Vermögensübertragung von potentiellen Gläubigern angezweifelt werden, wenn diese einen Betrug an ihren Rechten vermuten.

Deshalb gibt es je nach Jurisdiktion gewisse Fristen, in denen eine Übertragung noch angezweifelt werden kann. Erst nach einer gewissen Anzahl von Jahren ist das Vermögen in der Familienstiftung vollständig geschützt.

Die Vermögensgegenstände müssen rechtzeitig eingebracht werden, da bei Stiftungen eine Anfechtungsfrist von drei Jahren in Deutschland besteht. Eine Stiftung besteht ideal schon vor der Hochzeit – eine Gründung kurz vor Scheidung kann leicht angefechtet werden.

Falls man es trotzdem versucht, kann dennoch die Anonymität einer Stiftung oder andere Vorkehrungen helfen.

7. Rechtsform: Deutscher Verein

- Steuerschutz: Mittel

- Enteignungsschutz: Mittel

- Einbringung: Verkauf

8. Rechtsform: Auslandsverein

- Steuerschutz: Mittel

- Enteignungsschutz: Mittel

- Einbringung: Verkauf

Umfragen nach Bezeichnungen für die “Steuertricks der Reichen” liefern häufig Begriffe wie Stiftungen, Steueroasen, Offshore Firmen und Auslandskonten. Dass sich aber die meisten Sachverhalte auch ohne große Kosten legal in unverdächtigen Vereinen umsetzen lassen (und sich dies auch für noch-nicht Millionäre schnell auszahlt), ist den wenigsten bekannt.

Ein Verein ist eine freiwillige und auf Dauer angelegte Vereinigung von natürlichen und/oder juristischen Personen, zur Verfolgung eines bestimmten Zwecks. Der Bestand ist vom Wechsel der Mitglieder unabhängig.

Österreichische Vereine waren sehr bekannt aufgrund ihrer Gemeinnützigkeit. Aktuell gehen österreichische Behörden sehr stark gegen Vereine vor. Es ist mittlerweile schwieriger geworden, Bankkonten für einen Verein zu eröffnen.

Vereine sind für Themen wie Wegzugsbesteuerung interessant, allerdings für Immobilien eher unbrauchbar. Geschäfte sowie Mieteinnahmen sind nicht steuerfrei. In einem unserer nächsten Artikel widmen wir uns Vereinen 2022 im Detail.

9. Rechtsform: EWIV

- Steuerschutz: Mittel

- Enteignungsschutz: Hoch

- Einbringung: Verkauf

Wir können nur empfehlen, eine EWIV selber zu gründen. Die EWIV – kurz für „Europäische wirtschaftliche Interessenvereinigung“ – ist eine auf dem Recht der Europäischen Union basierende Gesellschaft, die als Personengesellschaft betrachtet wird (sie gilt als Handelsgesellschaft im Sinne des Handelsgesetzbuches).

Der Hauptvorteil einer EWIV ist, dass man Gewinne steuerfrei innerhalb der EWIV-Mitglieder verschieben kann. Du musst zumindest zwei Firmen aus unterschiedlichen EU-Mitgliedsstaaten besitzen, um eine EWIV ordentlich nutzen zu können.

Eine EWIV erwirtschaftet weder Gewinn aus gewerblichen Tätigkeiten noch Einkünfte. Sie darf auch nicht für Dritte arbeiten. So kann sie als Vermittler oder als Schutzschild mit einzigartigen Privilegien dienen. Die EWIV wird daher als Hilfsgesellschaft angesehen.

Wenn die EWIV-Mitgliedsunternehmen Dir gehören – und Du die EWIV selber gegründet hast – stell Dir nun die Macht dieser Struktur vor.

Staatenlos hat ebenfalls eine Live-Übertragung mit allen relevanten Informationen zu einer EWIV – Schau sie Dir ebenfalls an!

Das Deutsche Finanzamt ist allerdings sehr streng mit dieser Rechtsform – hier kann man relativ viel Stress erwarten. Der Hauptvorteil einer EWIV wird leider vom Finanzamt verneint.

Eine EWIV ist leider für Immobilien nicht sonderlich brauchbar, sonst könnte sie einen hohen Schutz darstellen.

10. Rechtsform: US LLC

- Steuerschutz: Minimal

- Enteignungsschutz: Sehr Hoch

- Einbringung: Schenkung, Verkauf

Die amerikanische LLC als Lösung für den Lastenausgleich haben wir im Detail in einem anderen Artikel beleuchtet. Hier gilt nur noch einmal festzuhalten, wie sich ihre Lösung von den anderen vorgestellten Körperschaften unterscheidet. Der potentielle Schutz ergibt sich nämlich aus schon seit 70 Jahre währendem Völkerrecht mit einer in Deutschland höchst einflussreichen Situation. Das Rechtsrisiko willkürlicher Änderungen in deutschen Gesetzen stellt sich hier nicht, da dies bei einem völkerrechtlichen Vertrag kaum möglich ist. Eine Aufkündigung des Vertrages ist unwahrscheinlicher als eine erneute Besetzung durch die Amerikaner.

Die vorgestellten Lösungen für deutsche Personengesellschaften lassen sich eins zu eins auch bei der LLC umsetzen, sofern diese als Personengesellschaft anerkannt wird. Das ist auch wichtig, da nur als Personengesellschaft eine unkomplizierte steuerneutrale Einbringung der Immobilien als Schenkung moeglich ist. Eine LLC-Kapitalgesellschaft ist möglich, verkompliziert aber viele Punkte.

Zu guter Letzt wollen wir sonst noch darauf hinweisen, dass eine LLC etwa ideal mit einer deutschen Genossenschaft kombiniert werden kann. Auch das beleuchten wir in diesem Artikel. Die LLC kann dritter Genosse der Genossenschaft werden und ihre Immobilien mit einem vorteilhaften Pachtvertrag in die Genossenschaft schieben, die etliche Möglichkeiten hat Mieteinkünfte praktisch nicht versteuern zu müssen.

Was sind also die grundlegenden Fakten, die eine US-LLC als Lösung für den Lastenausgleich ausmachen?

- höchster Schutz vor Lastenausgleich durch Freundschaftsvertrag von 1953

- Keine Schenkungssteuer da transparent (steuerrechtlich Übertragung an sich selbst)

- Keine Grunderwerbssteuer (da Schenkung)

- keine Eintragung im Handelsregister bei vermögensverwaltender LLC nötig

- damit nur Notar und evtl Finanzamt (bei Vermietung) in Deutschland bekannt, nicht öffentlich

- Steuerfreiheit nach 10 Jahren gilt weiterhin (keine Spekulationssteuer)

- komplikationslose Führung auch für Ausgewanderte

- schnelle Gründung in 2-3 Tagen, apostillierte Dokumente ca 2-3 Wochen

- geringe laufende Kosten (1400$ bei uns)

Die Gründung über uns bekommst Du für 2500$ (weil besondere Expertise für Operating Agreement etc nötig + apostillierte Dokumente)Deine laufenden Kosten betragen 1400$ pro Jahr mit eigenem Steuerberater. Jeder, der Deklarationsbuchhaltung von Personengesellschaften kann, kann nämlich auch eine LLC betreuen. Steuerrechtlich gibt es hier keinerlei Abweichungen sofern der Status als Personengesellschaft einmal anerkannt wurde

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen