Update aus 2026: Die deutschen Finanzbehörden lassen kaum noch einen Typvergleich von LLCs als Personengesellschaften zu. Sie bewerten selbst klar an einer Personengesellschaft ausgerichteten LLCs als Kapitalgesellschaft. Das freut uns, weil es auswandernden Freiberuflern mit LLC extrem nützt beschränkte Steuerpflicht zu vermeiden.

Leider macht es die hier geschilderte Lösung aber deutlich weniger sinnvoll. Ein Verkauf ist immer noch möglich und machbar, hier würden wir aber eher eine Genossenschaft empfehlen dann.

Keine Firmenform ist bei Auswanderern und Perpetual Travelern beliebter als die amerikanische LLC. Als steuer- und buchhaltungsfreie haftungsbeschränkte Ein-Mann-Gesellschaft ohne Stammkapital, aber mit hoher Anonymität bei zeitgleicher Reputation und guten Kontenoptionen ist sie in vielen Fällen die eierlegende Wollmilchsau schlechthin. Nicht ohne Grund gründen wir deshalb selber mittlerweile mehrere LLCs täglich für unsere Kunden. Und rechnen unsere eigenen Projekte, wen wundert es, ebenfalls weitgehend über diese Rechtsform ab.

Weniger bekannt sind jedoch die vielfältigen Vorteile, die sich aus einer LLC-Struktur in Deutschland ergeben können, insbesondere in Hinblick auf Immoblien und einen potentiellen Lastenausgleich. Nur wenige Personen machen sich aktuell die Vorteile einer LLC in Deutschland zu nutze, da das Fachwissen fehlt. Denn man muss tief ins deutsche Steuerrecht einsteigen um diese Vorteile zu verstehen. Aber genau deshalb gibt es ja Staatenlos.ch

Ein paar wenige unserer Kunden nutzen ihre LLCs legal mit deutschem Wohnsitz. Das geht – ganz ohne Steuerhinterziehung. Diese liegt bei der potentiellen Anonymität einer LLC sowohl auf gesellschaftlicher als auch bankentechnischer Ebene zwar nahe, soll hier aber nicht empfohlen werden. In diesem Artikel geht es um die legale Nutzung einer LLC mit Wohnsitz oder Lebensmittelpunkt in Deutschland.

Vorweg: mit einer LLC in Deutschland kann man legal weder Steuern noch Bürokratie sparen. Man wird mindestens wie ein Einzelunternehmer Einkommenssteuer abführen müssen und dazu eine ganz normale Einkommens-Überschuss-Buchhaltung laut deutschem Recht anfertigen müssen. Die Vorteile einer amerikanischen LLC in Deutschland sind zivil- und völkerrechtlich, aber nicht steuerrechtlich. Warum sprechen wir sie also an?

Gewisse strukturelle Gegebenheiten machen die US-LLC klar zum besten Vehikel gegen einen potentiellen Lastenausgleich, den wir bereits an anderer Stelle diskutiert haben. Die LLC schneidet auch in Vergleich zu anderen Gestaltungsmöglichkeiten wesentlich besser ab, da ihr Schutzmechanismus auf anderen Grundlagen beruht als die typischen Rechtsformen zum Vermögensschutz tun.

Gleichzeitig ist die eigene Umstrukturierung über eine LLC aber wesentlich leichter, deutlich schneller und hat die geringsten Kosten unter allen Rechtsformen. Damit ist sie grundsätzlich eine Option für jeden einzelnen Immobilienbesitzer in Deutschland, der aktuell nach einer Lösung gegen den Lastenausgleich sucht.

Genauso hypothetisch wie der Lastenausgleich ist, sind damit auch seine konkrete Ausgestaltung und die potentiellen Abwehrmechanismen. Wenn man aber die Schaffung von Gesetzen für einen Lastenausgleich realistisch annimmt, dann sollte man auch die Änderung von Gesetzen zu bestehenden Rechtsformen nicht ausschließen. Vereine, Stiftungen und Genossenschaften haben nämlich immer das Systemrisiko. Ihre Privilegien können sie genauso schnell verlieren wie sie sie bekommen haben. Das ist nicht immer wahrscheinlich, aber eben auch nicht auszuschließen.

Die US-LLC macht diesen Fehler nicht. Ihr potentieller Schutz vor dem Lastenausgleich ergibt sich weder aus deutschen noch amerikanischen Gesetzen. Sie ergibt sich aus dem Völkerrecht in Form eines bilateralen Vertrages zwischen der Bundesrepublik Deutschland und den Vereinigten Staaten von Amerika. Eines Vertrages, den wenige kennen, aber viele Verschwörungstheoretiker insgeheim vermuten. Einen Vertrag, der nun seit bereits fast 70 Jahren existiert. Und nicht etwa anonym ist, sondern von jedem Interessierten spielend leicht online abzurufen ist. Und dessen Lektüre auch nur auszugsweise eine Antwort geben sollte, warum wir amerikanischen LLCs als Schutz vor dem Lastenausgleich so gewogen sind. Es geht um den deutsch-amerikanischen Freundschaftsvertrag von 1953!

Der deutsch-amerikanische Freundschaftsvertrag von 1953

Werfen wir einmal einen genauen Blick auf diesen Freundschaftsvertrag mit unseren “Besatzern”. Hier stehen viele interessante Punkte, von denen genauso viele für unser Vorhaben aber nicht entscheidend sind. Dennoch lohnt sich die Lektüre um etwa die Ausdrücke “Meistbegünstigung” und “Nicht-Diskriminierung” zu begreifen. Auch die deutsche Reisefreiheit in die USA mit dem ESTA-Verfahren lässt sich etwa über diesen Vertrag ableiten.

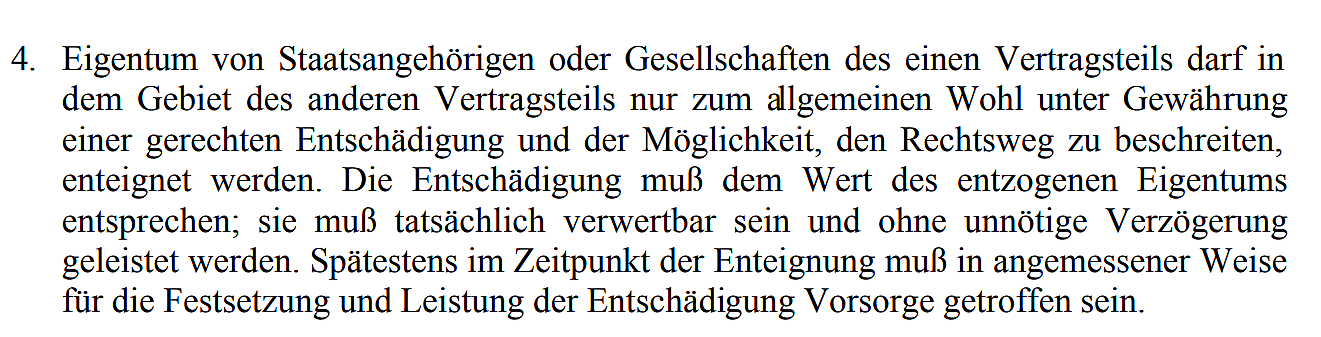

Relevant für uns ist vor allem die Feststellung von amerikanischen Entitäten als voll rechts- und grundbuchfähig in der BRD. Besonders interessant ist dann der Absatz V 4 zu Enteigungen. Denn gleichwohl eine Enteignung im Sinne des öffentlichen Interesses möglich ist, so darf sie doch keinesfalls ohne eine gerechte, sofortige Entschädigung im Marktwert des Besitztums erfolgen. Hier geht es sicher nicht um einen Lastenausgleich, sondern zum Beispiel die Räumung des eigenen Hauses wegen Bau einer Autobahn oder Erschließung von Rohstoffen.

Auch wenn es sich nur um wenige Wörter handelt, sind die Auswirkungen dieser völkerrechtlich bindenden Sätze enorm. Wenn ohne gerechte Entschädigung nicht enteignet werden kann, ist ein Lastenausgleich nämlich nicht mehr darstellbar. Bei einer Vermögensabgabe oder Zwangshypothek handelt es sich ja schon nach Definition um etwas, für das man keinerlei Entschädigung erhält.

Festzuhalten ist auch explizit, dass sich der Wortlaut des Vertrags nicht nur an US-Staatsbürger richtet, sondern jegliche US-Körperschaften einschließt und dabei keine Anforderungen an ihre Besitzer stellt. Auch 100% deutsche Besitzer von unter US-Recht gegründeten Gesellschaften können sich nach Wortlaut des Vertrags deshalb Hoffnungen auf einen Enteigungs-Schutz machen.

Hoffnung ist dabei ein gutes Stichwort. Wir wissen weder wie ein Lastenausgleich genau aussehen wird noch wann er kommen wird. Wir wissen auch nicht ob diese Argumentation letztlich einem tatsächlichen Lastenausgleich standhält. Zu unterschiedlich sind die Optionen des Staates das Vermögen seiner Bürger zu rauben.

Gerade bei der wahrscheinlichsten Option einer Zwangshypothek oder weiteren nicht-steuerrechtlichen Enteigungen kann die amerikanische LLC aber begründete Hoffnungen hegen. Steuerrechtlich hat sie wenig Vorteile – sie muss als deutsche Personen- oder Kapitalgesellschaft versteuern. Eine Vermögenssteuer fände deshalb auch sicher Anwendung auf die LLC. Verlassen wir jedoch das Steuerrecht Richtung einmalige Abgaben oder Belastungen, so dient der Freundschaftsvertrag als potentielle Lösung mit hoher Abschirmwirkung. Mit dem besonderen Vorteil dass eine LLC ungleich vieler anderer Lösungen komplett steuerneutral und sehr preiswert umgesetzt werden kann. Warum also nicht einfach probieren?

Denn selbst im schlimmsten Fall hat man trotz Versagen beim Lastenausgleich etwa ein funktionsfähiges Dollar-Konto ohne Datenaustausch. Schon damit kann Kapital zumindest inoffiziell vor einer direkten Vermögensabgabe geschützt werden. Bis auf sehr geringe laufende Kosten hat man überhaupt keine Nachteile zum Status Quo als Privatperson oder schon vorhandene Personengesellschaft. Und auch eine steuerneutrale Rückabwicklung ist durch eine Schenkung an sich selbst jederzeit zu genau den gleichen Konditionen wie in die andere Richtung denkbar.

Wir können und möchten die LLC nicht als Allheilmittel anpreisen. Einen ultimativen Schutz vor dem Lastenausgleich können wir nicht versprechen. Ungleich vieler anderer stark beworbener Lösungen sollten die Argumente für die amerikanische LLC aber bei Dir verfangen. Der Schutz ist hier nämlich keine Paragraphenreiterei oder unrealistische Annahmen innerhalb des deutschen Rechts. Er lässt sich aus einem seit 70 Jahren gültigen völkerrechtlich bindenden Vertrag ableiten, der alle lokalen Gesetze aussticht.

Und dass so ein Vertrag mit den Vereinigten Staaten, dem wohl immer noch mächtigsten Land der Welt, einfach mal so aufgekündigt wird ist höchst unwahrscheinlich.

Zudem kannst Du auch bei der LLC alle juristischen Winkelzüge ausprobieren, die viele mit Gbr oder Gmbh und Co KG versuchen um den Lastenausgleich auszutricksen. Wir haben unsere Zweifel dass bereits eingetragene Hypotheken, Nießbrauchrechte oder andere Verfahren aber tatsächlich helfen werden. Es schadet aber sicher nicht, wenn Du sie zusätzlich anwendest. Mit einer LLC-Personengesellschaft kannst Du das genauso gut wie mit dem nach deutschen Recht gegründeten Firmen. In einem weiteren zukünftigen Artikel werden wir darauf auch eingehen und die LLC mit anderen Lösungen für den Lastenausgleich vergleichen.

Rechtsfähigkeit einer LLC in Deutschland und ihre Gestaltungsoptionen

Die uneingeschränkte Rechtsfähigkeit von LLCs in Deutschland ergibt sich aus eben jenem Freundschaftsvertrag. Dennoch muss man auf die Feinheiten im Zusammenspiel mit dem deutschen Recht achten um den größtmöglichsten Vorteil aus seiner Lastenausgleichs-LLC ziehen zu können.

Die größte Herausforderung dabei ist die potentielle Anonymität von LLCs in vielen US-Bundesstaaten. Diese würde in Deutschland zu einer Verweigerung der Einbringung von Immobilien führen, da der Letztbegünstigte der LLC nicht klar ersichtlich ist. In den USA werden Gründungsdokumente nämlich entweder voll transparent auf den Gesellschafter ausgestellt oder aber halten diesen anonym. Es gibt keinerlei Bundesstaat, die den Gesellschafter etwa im Handelsregister anonym hält, aber auf den Gründungsdokumenten nennt.

Damit wird es schwierig die Vertretungsbefugnis für die LLC nachzuweisen, die für einen Rechtsakt beim Notar entscheidend ist. Auch eine Generalvollmacht von einem Treuhänder, der statt einem selbst als Manager im Register hinterlegt ist, ist bei deutschen Amtsgerichten problematisch. Dieser kann helfen wenn es um die rein operative Führung einer LLC in Deutschland als Alternative zur Kapital- oder Personengesellschaft geht. Die Schenkung oder der Verkauf von Immobilien an eine solche LLC ist aber nicht darstellbar. Du musst dich damit abfinden, dass deine Lastenausgleichs-LLC nicht anonym sein kann. Aus im nächsten Kapitel erläuterten Gründen solltest Du als Gesellschafter transparent im Handelsregister auftauchen um umschöne steuerliche Konsequenzen zu vermeiden. Dies geht aber längst nicht in allen Bundesstaaten. Wir gründen Lastenausgleichs-LLCs daher vor allem im Bundesstaat Florida.

Muss die Lastenausgleichs-LLC zusätzlich auch ins deutsche Handelsregister eingetragen werden? Dies kann, aber muss nicht immer sein. Pflicht ist es für alle LLCs, die einem tatsächlichen Gewerbe nachgehen. Grundsätzlich kann eine rein vermögenswaltende LLC aber den Handelsregistereintrag vermeiden. Auch die langfristige Vermietung von Immobilien zählt dabei als vermögensverwaltende Tätigkeit. Taucht die LLC nicht im deutschen Handelsregister auf, so ist sie trotz deutscher Betriebstätte (durch die Wohnung) schwieriger rechtlich anzugreifen. Dies mag auch Vorteile bei einem Lastenausgleich bedeuten. Theoretisch ist eine Registrierung beim Gewerbeamt nötig, praktisch sind die Bußen dies zu “vergessen” aber beinahe Null. Damit gilt es für die Lastenausgleichs-LLC eigentlich nur die Hürde des Notars zu nehmen.

Es empfiehlt sich den Freundschaftsvertrags ausgdedruckt mitzunehmen, um dem Notar im Zweifel die Rechts- und Grundbuchfähigkeit nachweisen zu können. Grundsätzlich sollte der Notar den Rechtsakt ohne weitere Nachfragen vollziehen, wenn Du alle wesentlichen Dokumente entsprechend übersetzt und apostilliert beibringst. Hierbei handelt es sich vor allem um die Vertretungsberechtigung über die Gründungsurkunde und einen Handelsregisterauszug aus den USA.

Falls der Notar neugierig ist bist Du nicht verpflichtet zu antworten. Eine LLC kann viele Gründe haben und der Lastenausgleich ist längst nicht der Einzige. So ergeben sich zum Beispiel auch einige Vorteile bei den persönlichen Finanzen.

Während es durchaus möglich ist für diese LLC auf deutschem Boden deutsche Geschäftskonten zu eröffnen, hat man den großen Vorteil auch an US-Banking oder sogar Brokerages zu kommen. Aktuell tauschen die Vereinigten Staaten etwa keinerlei Daten mit Deutschland aus. Das könnte den Vermögensschutz von Immobilien auch noch auf dein sonstiges Kapital ausweiten. Überhaupt wird der Dollar mittelfristig sicher besser als der Euro abschneiden und dein Kapital in den USA kann Dir nicht von heute auf morgen abgebucht werden. Es gibt zahlreiche Online-Banken in den USA, die Du auch remote aus Deutschland eröffnen kannst. Alternativ stehen bei einer Einreise vor Ort, etwa in Miami, auch alle traditionelleren US-Banken grundsätzlich für ein Geschäftskonto zur Verfügung.

Ein Geschäftskonto irgendeiner Art, ob in Deutschland, in Europa (zB Wise.com) oder den USA, ist aber dringend zu empfehlen. Im Zweifel kann die Haftungsbeschränkung der LLC nämlich bezweifelt werden, wenn keinerlei Trennung zwischen der LLC und ihren Mitgliedern erfolgt. Man sollte immer eine kleinere Summe auf einem Geschäftskonto der LLC lassen, damit ihre Unabhängigkeit von der sie kontrollierenden Person ersichtlich ist.

Die Problematik: Rechtstypenvergleich

Was hindert dich jetzt daran einfach eine LLC über einen Billiganbieter online zu gründen wenn Du unserer Argumentation folgst? Du kannst das natürlich tun, wirst die bisher genannten Vorteile aber teuer erkaufen müssen. Denn die Finanzämter sehen eine typische LLC nicht so wie Du oder die USA es tun. Das kann schwerwiegende steuerliche Folgen haben.

Eine Rechtsform wie eine amerikanische Single-Member LLC existiert in keinem europäischen Land. Eine Personengesellschaft, die ohne Stammkapital bei einem einzigen Mitglied haftungsbeschränkt ist widerspricht nicht nur dem deutschen Kaufmanns-Ethos. Auf dem europäischen Kontinent herrscht ein anderer Umgang mit Unternehmern als auf der andere Seite des Atlantiks. Die Unternehmerfreundlichkeit der USA kann man eben aus jener Rechtsform der Limited Liability Company herauslesen. Unternehmerische Risiken eingehen zu können ohne dafür persönlich haften zu müssen ist sicher ein Innovationsbooster für das Land.

Da es in Europa keine LLCs gibt, müssen die Finanzbehörden der jeweiligen Länder entscheiden, wie sie diese steuerlich einstufen. Von außen sieht Haftungsbeschränkung bei nur einem Gesellschafter klar nach Kapitalgesellschaft aus. Deutsche Finanzämter betrachten normale LLCs grundsätzlich damit auch als solche. Dies kann unschöne steuerliche Folgen haben.

In unserem Beispiel würde damit Schenkungssteuer anfallen – und damit eine sehr hohe. Wir können nach 10 Jahren Haltefrist oder Eigennutzung zwar potentiell steuerfrei verkaufen und damit auch Abschreibungen neu auslösen, müssen aber in jedem Fall liquide genug für die Kaufsumme sein und kommen auch an der Grunderwerbssteuer nicht vorbei. Bei einer Personengesellschaft würden sich diese Fragen nicht stellen.

Eine LLC als Personengesellschaft in Deutschland anerkennen zu lassen ist möglich und gar nicht mal schwierig. Man muss jedoch wissen, was zu zu tun ist. Die LLC muss member-managed gegründet sein, sprich ihr Gesellschafter muss als “Authorized Member” im US-Handelsregister auftauchen. Wenn keine Personalunion von Direktor und Gesellschafter herrscht wie bei Manager-Managed LLCs üblich, gehen die Finanzbehörden von einer Kapitalgesellschaft aus.

Ferner muss ein Operating Agreement bestehen und eingereicht werden, dass das Innenverhältnis einer LLC dem von Personengesellschaften angleicht. Das Operating Agreement ist die Satzung der LLC und sollte von jeder entsprechend ausgefüllt und in Beisein von Zeugen unterschrieben werden. Die richtigen Anpassungen einiger Klauseln der Muster-Satzung garantiert die Einstufung als Personengesellschaft. Staatenlos.ch hat entsprechende Muster-Satzungen für LLCs als Personengesellschaften, damit sich hier keine Probleme ergeben.

Welche Vorteile eine LLC als Personengesellschaft für Immobilien bietet

Warum pochen wir so auf die Einstufung als Personengesellschaft? Wäre eine vermögensverwaltende LLC-Kapitalgesellschaft nicht gar die bessere Wahl? Was droht wenn die Einstufung als Personengesellschaft fehl schlägt?

Es ist in manchen Fällen durchaus möglich und sinnvoll eine LLC in Deutschland als Alternative zur Gmbh zu nutzen. Das verkompliziert jedoch die Einbringung von Immobilien und vereitelt die Steuervorteile von Personengesellschaften bezüglich Immobilien. Denn in eine Kapitalgesellschaft kann nicht mehr schenkungssteuerfrei eingebracht werden. Und auch bei Eigennutzung oder nach 10 Jahren fällt beim Verkauf immer Spekulationssteuer an – wenn mit 15% auch deutlich weniger.

Erkennt das zuständige Finanzamt im Rechtstypenvergleich die Personengesellschaft nicht an, löst Du bei einer Schenkung den höchsten Schenkungssteuersatz mit dem geringsten Freibetrag aus, da eine Genossenschaft als fremde dritte Person gilt. Dies gilt es auf alle Fälle zu vermeiden. Wenn Du auf Nummer sicher gehen willst lässt Du Dir den Status als Personengesellschaft zuerst vom zuständigen Finanzamt bestätigen und bringst erst dann die Immobilien in die LLC ein.

Natürlich kannst Du Immobilien als Privatperson oft auch steuerfrei verkaufen. Die LLC behält diese Vorteile und löst auch keinen neuen Beginn der 10-Jahres-Frist der Spekulationssteuer aus, da steuerrechtlich ja immer noch Du der Besitzer der Immobilie bist. Bei einem Verkauf hingegen fangen die Fristen von vorne an. Du musst ungleich einer Schenkung die Liquidität des Kaufs über ein Darlehen oder Kaufpreisstundungen stemmen können. Das Geld muss tatsächlich fließen und selbst mit Optimierungen wird immer eine gewisse Grunderwerbssteuer anfallen. Vorteil eines Verkaufs können allerdings neu beginnende Abschreibungen sein. Letztlich muss man sich beide Szenarien offen halten und schauen, welche am ehesten in der eigenen Ausgangslage nützlich ist. Eine einfach umzusetzende Lösung ist ein Verkauf in der Regel aber nicht.

Falls sich ein Verkauf jedoch anbietet, kannst Du über die Einstufung der LLC als Kapitalgesellschaft nachdenken. Als vermögensverwaltende Kapitalgesellschaft zahlt die LLC dann nur 15% Körperschaftssteuer auf Mieterträge und kann sie noch steuerschonender in zB Wertpapiere reinvestieren. Auf Kursgewinne im Anlagevermögen zahlen Kapitalgesellschaften etwa nur 5% der Körperschafts- und Gewerbesteuer. Dies bedeutet eine Steuerlast von nur 0,75% auf Kapitalerträge aus Aktien, Fonds und ETFs. Als Personengesellschaft versteuerst Du bis zu mehr als das 50-fache über die Einkommenssteuer. Zudem sorgt die amerikanische LLC zum Beispiel für den Zugang zu amerikanischen Brokern, die man sonst mit deutschen Wohnsitz aus kapitalmarktrechtlichen Gründen nicht abschließen kann.

Auch ein Mischmodell ist möglich. So gibt es vorteilhafte Pachtverträge, mit denen die LLC ihre Immobilien ertragssteuerlich in eine Kapitalgesellschaft schieben kann. Dies erklären wir Dir anhand der noch vorteilhafteren deutschen Genossenschaft. Aber eine Personengesellschafts-LLC könnte theoretisch genausogut an eine Kapitalgesellschafts-LLC verpachten. Beide können auch Immobilien besitzen und den Lastenausgleichsbonus voll ausspielen. Bei einem großen Immobilien-Portfolio kann man sich so durchaus überlegen beide LLC-Varianten in Erwägung zu ziehen.

Steuerliche Kombinationsmöglichkeiten: LLC und Genossenschaft

Bei allen Vorzügen bleibt ein Nachteil, den man mit der LLC nicht vermeiden kann. Die Mieteinkünfte müssen mit dem vollen Einkommenssteuersatz versteuert werden. Doch wer dies bei höheren Summen vermeiden möchte, kann die Struktur geschickt eine Ebene weiter strukturieren. Ob man selber noch in Deutschland lebt oder nicht – die Genossenschaft ist klar der Favorit zur Mieteinnahmen-Optimierung.

Mit den Immobilien in der LLC behalten wir Steuervorteile, die wir in der Genossenschaft verlieren würden. Dazu gehört insbesondere der steuerfreie Verkauf nach Eigennutzung oder nach 10 Jahren. Wir können Mieteinkünfte aber ertragssteuerlich optimieren, in dem wir eine Genossenschaft in letzter Instanz vermieten lassen. Dies ist möglich durch die Verpachtung der Immobilien an eine Genossenschaft.

Hier gibt es im deutschen Steuerrecht eine besonders vorteilhafte Form der Verpachtung, den sogenannten “Tripple Net” Vertrag. Mit diesem Pachtvertrag kann die LLC ihre Immobilien weit unter dem Marktwert an die Genossenschaft verpachten. Entsprechend fällt nur eine sehr geringe Einkommenssteuer auf die wenigen Mieterträge an, die die LLC versteuern muss.

Der Pachtvertrag erlaubt es der Genossenschaft die Mieteinkünfte zu erhalten und mit nur 15% Körperschaftssteuer zu versteuern. Ferner bietet der Pachtvertrag aber vorzügliche Möglichkeiten den Gewinn durch Instandhaltung, Renovierung und weitere Werbekosten stark zu reduzieren. Hinzu kommt die sogenannte Mitgliederförderung von Genossenschaften. Private Lebenshaltungskosten der Genossen können teils steuerlich geltend gemacht werden ohne bei den natürlichen Personen einen geldwerten Vorteil auszuösen. Auch Geschäftswagen können ohne 1%-Regel und Fahrtenbuch von den Genossen genutzt werden. Mit einem zusätzlichen Gehalt zur Deckung der eigenen Liquidität sollten sich so selbst Mieteinkünfte über 100.000€ noch leicht auf beinahe Null drücken lassen.

Fällt überhaupt noch ein Gewinn an, so wird er mit 15% initial deutlich geringer besteuert. Es bietet sich an den Gewinn in der Genossenschaft zu lassen und damit in andere Vermögenswerte oder weitere Immobilien, nun im Besitz der Genossnschaft, zu investieren. Eine Ausschüttung über die genossenschaftliche Rückvergütung würde 25% Abgeltungssteuer in Deutschland bedeuten.

Damit der Tripple Net Pachtvertrag funktioniert ist jedoch auf eine besondere Feinheit zu achten: der LLC- und damit Immobilienbesitzer sollte nicht der Vorstandsvorsitzende der Genossenschaft sein, da dies den vorteilhaften Vertrag zunichte macht. Eine Genossenschaft benötigt jedoch ohnehin 2 natürliche Mitglieder. Während die LLC praktischerweise auch den dritten Genossen und damit eine Entscheidungsmehrheit in der Genossenschaft stellt, müsste die Vertrauensperson die Geschäftsführung der Genossenschaft ausüben um die Steuervorteile auszuschöpfen. Dies ist im Regelfall der eigene Ehe- oder Lebenspartner, kann aber auch mit jeglichen anderen Vertrauenspersonen variiert werden.

Eine Genossenschaft, zumindest eine professionell aufgesetze, ist nicht günstig. Du musst mit etwa 15.000€ im Gründungsjahr und etwa der Hälfte für alle fortlaufenden Kosten inklusive Buchhaltung und Steuererklärungen rechnen. Damit solltest Du mindestens 50.000€ in Mieteinkünften pro Jahr verdienen damit sich die Gründung auch tatsächlich lohnt. Neben der Vermietung kannst Du die Genossenschaft aber natürlich auch noch für zahlreiche weitere Einkommensströme profitabel nutzen. Insbesondere die Vermögensverwaltung eigener Wertpapiere bietet sich hier an, da Kursgewinne ähnlich einer vermögensverwaltenden Gmbh nur mit 0,75% besteuert werden. Dein privates Vermögen wird sozusagen über einen Darlehensvertrag an die Genossenschaft “verpachtet” und fällt auch nur ihr dann ertragssteuerlich zu.

Willst Du eine Genossenschaft zusätzlich zur LLC oder auch alleinstehend gründen, dann melde dich gerne bei uns. Unsere Genossenschaftsexperten bieten eine kostenlose Beratung für alle Staatenlos-Klienten, in der die Viabilität besprochen werden kann. Eine Genossenschaft kann auch durchaus eine weitere plausible Lösung für den Lastenausgleich sein, hat aber das Risiko willkürlicher Gesetzesänderungen im deutschen System.

Ferner gestaltet sich die Einbringung von Immobilien meist deutlich komplizierter, da man nur zu sehr hohen Steuern schenken kann. Ein steuerfreier Verkauf ist denkbar, bedingt aber vorhandene Liquidiät und löst zumindest Grunderwerbssteuern aus, die man wiederum durch verdeckte Sacheinlagen stark reduzieren kann. Details dazu wie zum vorteilhaften Pachtvertrag können Dir gern unsere Genossenschaftsexperten mitteilen.

LLC = die Lösung für den Lastenausgleich mit Christoph gründen

Staatenlos.ch hilft Dir Deine LLC für den Lastenausgleich richtig zu strukturieren. Durch die besonderen Erfordernisse der Umsetzung in Deutschland hat dies einen Aufpreis zu der typischen Nutzung von Disregarded Entities von Abgemeldeten. Schließlich ist das passende Operating Agreement der Schlüssel und Du benötigst apostillierte Firmendokumente für deinen Notartermin.

Deine Lösung für den Lastenausgleich mit einer Florida LLC kostet Dich 2500$ von unserer Seite. Ferner musst Du mit Notar- und Grundbuchgebühren rechnen, die sich am Wert deiner Immobilie berechnen lassen. Laufend fallen dann 1400$ für die gesellschaftsrechtliche Administration der LLC nach jeweils 12 Monaten an. Dies inkludiert die Gebühren der Bundesstaaten, den Annual Report, Registered Agent, Geschäftsadresse und natürlich unsere Betreuung. Hinzu kommen Kosten für etwaige Buchhaltung und Steuererklärungen bei Miet- oder anderen Einkünften.

Einen speziellen Steuerberater können wir hier nicht empfehlen, da es deutlich sinnvoller ist auf lokale Expertise für die Deklaration zurück zu greifen. Buchhaltung und Steuererklärung ist eins zu eins wie bei einer GbR oder Gmbh und Co KG. Auch wenn Berührungsängste bestehen mögen muss sich ein Steuerverwalter hier mit keinerlei ausländischen Sachverhalten beschäftigen, da diese nicht zutrage kommen. Es macht hier deutlich mehr Sinn jemanden zu beauftragen, der das lokale Finanzamt kennt. Denn letztlich wird bei Immobilien immer jenes Finanzamt zuständig sein, in dessen Verwaltungsgebiet sie sich befinden.

Deine Lösung für den Lastenausgleich bietet zahlreiche Vorteile gegenüber anderen Varianten, über die man immer wieder liest. Diese haben wir in diesem Blog-Artikel mit der Lastenausgleichs-LLC ausführlich verglichen. Entweder ist aber die Einbringung kompliziert (keine steuerfreie Schenkung möglich) oder der potentielle Schutz bescheiden. Nur die in Deutschland eingetragene amerikanische LLC bietet einen potentiell hohen Schutz bei geringem finanziellen Aufwand. Sie lässt sich zudem mit innerdeutschen Personengesellschafts-Strategien wie Nießbrauch und Hypotheken bestens kombinieren.

Mit der Lastenausgleichs-LLC hast Du

- einen völkerrechtlichen Schutz vor dem Lastenausgleich mit dem mächtigsten Land der Welt

- und damit kein deutsches Systemrisiko

- keine Schenkungs- und Grunderwerbssteuer

- vergleichsweise geringe Umsetzungs- und laufende Kosten

- Fortbestehen privater Steuervorteile wie steuerfreier Verkauf bei Selbstnutzung oder nach 10 Jahren

- Möglichkeit der Eintragung von Nießbrauch, Hypotheken und anderen innerdeutschen Strategien gegen den Lastenausgleich für zusätzlichen Schutz

- ein Geschäftskonto in USD in einem Land ohne Datenaustausch mit Deutschland

Staatenlos.ch betreut Hunderte LLCs und kümmert sich auch gerne um Deine. Wenn Dir der Lastenausgleich keine Angst macht oder Du besser deine Immobilien vielleicht einfach verkaufst, hast Du natürliche Dutzende andere Alternativen eine amerikanische LLC zu deinem Vorteil zu nutzen.

Ob nach Auswanderung als steuer- und buchhaltungsfreie operative Gesellschaft für fast jeden Geschäftszweck, als Domain-Holding zur schwierigeren Abmahnbarkeit, zum Zugriff auf US-Broker oder auch Investments wie Tax Liens und Deeds oder auch als haftungsbeschränkte Alternative zum deutschen Einzelunternehmen.

Lass uns einfach wissen wie wir Dir mit einer LLC helfen können!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen