Fast täglich erreichen uns Anfragen nach einer Empfehlung für einen fähigen Steuerberater, der bei der internationalen Lebensplanung steuerlich unterstützen kann. Diese Nachfrage verstehen wir gut – schließlich ist der steuerliche Aspekt einer der wichtigsten, wenn es um Dein internationales Setup geht. Genauso klar ist aber auch, dass im internationalen Kontext der Begriff „fähiger Steuerberater“ schon ein Widerspruch in sich ist. Warum das so ist und weshalb es schlichtweg keine wirklich guten Steuerberater für grenzüberschreitende Fragestellungen gibt, möchten wir im Folgenden ein für alle Mal klären.

Vernünftige deutsche Steuerberater, so es sie gibt und sie nicht beleidigt unserer Pauschalisierungen sind, sind herzlich eingeladen sich bei uns für Kooperationen zu melden. Es gibt hier sehr hohen Bedarf, den wir leider nicht befriedigen können. In 10 Jahren Beratungstätigkeit hat Christoph noch keinen einzigen Steuerberater gefunden, der seinen Ansprüchen gerecht wurde. Wir können unseren Kunden maximal Steuerberater „nennen“, aber nicht wirklich „empfehlen“. Deswegen schaffen wir bevorzugt auch Lösungen für Kunden, die keinerlei Steuerberater mehr benötigen und raten aktiv dazu ihre Steuererklärung eigenständig mit oder ohne Hilfe von allenfalls Buchhaltern einzureichen.

Berufsrechtliche Einschränkungen des Steuerberaters

Fangen wir an mit Gründen, für die der gemeine Steuerberater (im Folgenden nur noch unsere eigene Wortschöpfung: Steuerverbrater) im Prinzip wenig Schuld trägt, denn: Die Beratung in Steuerangelegenheiten ist in Deutschland streng reglementiert. Alleine dadurch kann ein Steuerverbrater nicht in der Freiheit beraten, in der er – wir gehen vom Guten im Menschen aus – es vielleicht selber gerne würde. Er ist eigentlich schon bei Definition Erfüllungsgehilfe des Finanzamts – und wehe ihm, wenn er das nicht (mehr) sein möchte.

Zunächst legt das Steuerberatungsgesetz (StBerG) fest, welche Berufsgruppen überhaupt steuerliche Hilfeleistungen erbringen dürfen: Steuerberater, Steuerbevollmächtigte, Rechtsanwälte, Wirtschaftsprüfer und einige weitere gehören dazu. Alle anderen dürfen diese Form der Leistung nach deutschem Recht nicht anbieten – natürlich u.a. unter dem Mantel des Verbraucherschutzes. Verstöße gegen das Monopol der Steuerberatung können entsprechend ordnungsrechtlich sanktioniert werden (vgl. §§ 5, 160 StBerG). Dem „Verbraucherschutz“ ist es ebenfalls geschuldet, dass Steuerverbratern und -anwälten eine erfolgsabhängige Vergütung des Mandats versagt ist. Das hat natürlich unmittelbare Auswirkungen auf die Motivation, in komplexen Fällen überhaupt nach einer wirklich durchdachten Lösung zu suchen. Wären Staatenlos-Berater in Deutschland ansäßig, würden sie vermutlich in Grund und Boden geklagt werden. Genau deswegen werden wir auchnie einen deutschen Standort eröffnen oder uns gar um eine Zulassung bemühen.

Neben dem Steuerberatungsgesetz müssen sich Steuerverbrater auch an die Berufsordnung der Bundessteuerberaterkammer (BOStB) halten. Hier wird z. B. nach § 4 BOStB die sog. „gewissenhafte Berufsausübung“ geregelt: „Steuerberater dürfen einen Auftrag nur annehmen und ausführen, wenn sie über die dafür erforderliche Sachkunde […] verfügen“ (§ 4 Abs. 2 BOStB). Dies heißt wiederum, dass quasi jedem Steuerverbrater, der keine Zusatzausbildung in internationalem Steuerrecht absolviert hat, nach deutschem Recht keine geeignete Grundlage hat, über diese Themen zu beraten. Denn: Bei der steuerlichen Beratung besteht grundsätzlich eine gesetzliche Fortbildungspflicht gemäß § 57 Abs. 2a StBerG. Fehlerhafte Beratung aufgrund veralteten oder unzureichenden Wissens kann zu Schadensersatzforderungen führen. Besonders problematisch: Unter Umständen springt die Berufshaftpflichtversicherung (dazu noch später) im Schadensfall nicht ein, wenn der Steuerberater seiner Fortbildungspflicht nicht nachgekommen ist. Für Euch bedeutet das: Die sowieso schon geringen Chancen, ihn auf Schadensersatz zu verklagen (auch dazu später mehr), sinken nochmal erheblich.

Deutschlandweit haben im Jahr 2023 übrigens ganze 79 Steuerberater den Zusatztitel „Fachberater für internationales Steuerrecht“ erworben. Warum es dennoch keinesfalls ratsam ist, sich auf die kleine Auslese in internationalen Steuerrechtsfragen zu verlassen, zeigen wir im Folgenden. Spoiler vorab: Es ist auch hier nicht immer ihre eigene Schuld.

Verschwiegenheit vs. Meldepflicht an Behörden

Das StBerG (§ 57 Abs. 1) sowie die Berufsordnung der Bundessteuerberaterkammer (BOStB) sehen umfassende Verschwiegenheitsverpflichungen vor:

„(1) Die Pflicht zur Verschwiegenheit bezieht sich auf alles, was Steuerberatern in Ausübung ihres Berufs bekannt geworden ist. Sie gilt nicht für Tatsachen, die offenkundig sind oder ihrer Bedeutung nach keiner Geheimhaltung bedürfen. (2) Die Pflicht zur Verschwiegenheit besteht nicht, soweit die Offenlegung der Wahrung eigener berechtigter Interessen des Steuerberaters dient oder soweit der Steuerberater vom Auftraggeber von seiner Verschwiegenheitspflicht entbunden worden ist“ (§ 5 BOStB).

Diese Verschwiegenheitsverpflichtung steht in einem drastischen Widerspruch zu den Meldepflichten der Steuerverbrater, denn seit Umsetzung der EU-Richtlinie 2018/822/EU (DAC-6-Richtlinie) müssen Steuerberater bestimmte Steuergestaltungsmodelle den Finanzbehörden melden:

- Steuerberater sind verpflichtet, „als relevant eingestufte grenzüberschreitende und innerstaatliche Steuergestaltungen den Finanzbehörden mitzuteilen“.

- Das Ziel ist, „Steuervermeidungspraktiken und Gewinnverlagerung zeitnah zu identifizieren und zu verringern“.

- Die Anzeigepflicht betrifft auch legale Steuergestaltungsmodelle.

Nach Privatpersonen und Unternehmen nimmt das Finanzamt nun also auch mit Steuerverbratern die eigenen Leute mit in die Verantwortung. So sind sie verpflichtet, sämtliche Steuer(spar)modelle, die als „relevant“ gelten, eigenständig an die Finanzbehörden zu melden. Wegen vermutlich fehlender eigener Kreativität erhofft man sich seitens der Finanzbehörden dadurch, Steuervermeidungsstrategien und die Verlagerung von Gewinnen damit schneller zu erkennen und wirksamer eindämmen zu können.

Für Euch hat das Ganze allerdings zwei entscheidende Nachteile: Erstens landet Euer legales Setup durch den Steuerverbrater direkt auf dem Schreibtisch der Finanzbehörden – und das ist aus verschiedensten Gründen nicht für jeden wünschenswert. Zweitens wird ein Steuerberater auch hier kaum die Motivation haben, Euch in einem komplexen Fall umfassend zu beraten. Denn je ausgefeilter die Gestaltung, desto größer die Wahrscheinlichkeit, dass er damit selbst ins Visier der Behörden gerät – inklusive zusätzlichem Aufwand, aber ohne Aussicht auf eine höhere oder bessere Vergütung. Es macht für ihn schlichtweg moralisch, finanziell und zeitlich keinen Sinn. Da spricht sogar selbst die Bundessteuerberaterkammer von einem „Bürokratiemonster ohne Mehrwert“.Unsere Staatenlos-Beratung von außerhalb der EU hat diese Probleme nicht. Die Meldepflicht geht allenfalls auf den Kunden über wie wir seit Jahren in unseren Beratungsbögen informieren.

Die Haftung von Steuerberatern ist in der Praxis oft eine Illusion

Die Haftungsfrage ist der Verkaufsschlager für Steuerverbrater, wenn es darum geht, vermeintliche Sicherheiten als Beratungsvorteil zu verkaufen. Wir stellen einmal klar, warum dies kein wirklich überzeugendes Alleinstellungsmerkmal ist.

Natürlich stimmt es, dass die deutschen Gesetze den Steuerverbrater haftbar machen können, geregelt durch das BGB:

„Verletzt der Schuldner eine Pflicht aus dem Schuldverhältnis, so kann der Gläubiger Ersatz des hierdurch entstehenden Schadens verlangen. Dies gilt nicht, wenn der Schuldner die Pflichtverletzung nicht zu vertreten hat“ (§ 280 Abs. 1 BGB).

Eine allgemeine Regel des BGB, bei dem man zunächst also gar nicht so tief in die Steuerberatungsgesetze eintauchen muss. Sofern nun also der Steuerverbrater aus Fahrlässigkeit oder gar Vorsatz falsch berät bzw. gegen seine Berufspflichten (die sich u.a. aus dem Steuerberatungsgesetz – SBerG ergeben) verstößt, können theoretisch Schadensersatzansprüche geltend gemacht werden. Theoretisch.

Recht haben und Recht bekommen

Jetzt kommt jedoch die Krux: Erstens muss natürlich ein konkreter Schaden aus der fehlerhaften Beratung entstanden sein, dies kann bspw. auch schon eine höhere Steuerlast als nötig sein. Zweitens muss eine Fahrlässigkeit des Steuerverbraters vorliegen. Und drittens, und jetzt kommt der spannende Teil, muss der Nachweis erbracht werden, dass eine Falschberatung stattgefunden hat. Denn: Die Beweislast trägt der Mandant. Mit anderen Worten: Bei einer mündlichen Konsultation, und das ist nunmal die gängige und übliche Praxis in Beratungen, sieht es besonders mau aus, triftig und damit erfolgreich die fehlerhafte Beratung zu beweisen. Denn nach dem 4-Augen-Gespräch mit dem Berater steht es nun letztlich Aussage gegen Aussage, und ohne entsprechenden Beweis lässt sich ein Anspruch auf Schadensersatz nur schwer legitimieren. Schöne Gesetze, aber in der Praxis eben häufig unbrauchbar, wenn es konkret wird.

Verjährungsfristen, die tickende Ungewissheit

Es geht aber noch weiter: Bei der Gestaltung von internationalen Firmensetups und steuerlichen Strukturen handelt es sich um langfristige und häufig auch komplexere Konzepte, die in der Regel durch innere, als auch äußere Umstände mitunter sehr dynamisch sein können. Die Wahrscheinlichkeit ist also nicht gering, dass ein Fehler in der Beratungspraxis durchaus erst einige (mitunter viele) Jahre später zum Vorschein kommt. Hypothetisch angenommen, man hätte jede Beratung lückenlos und schriftlich dokumentiert und Beweise in der Hand, die selbst das strengste Gericht überzeugen würden – dann bleibt da dennoch die Verjährungsfrist. Und die beträgt in der Regel – festhalten – gerade einmal drei Jahre (§ 195 BGB). Ein Zeitraum, in dem eine fehlerhafte Beratung oftmals noch gar nicht zutage treten muss.

Zwar beginnt diese Frist formal erst mit dem Schluss des Jahres, in dem der Mandant von dem Schaden Kenntnis erlangt oder ohne grobe Fahrlässigkeit hätte erlangen müssen (§ 199 BGB). Doch genau das führt in der Praxis regelmäßig zu Streit. Denn Verbrater argumentieren gern, der Mandant hätte die fehlerhafte Struktur längst erkennen müssen. Und plötzlich steht die Verjährungseinrede im Raum und wann die Verjährungsfrist denn nun eigentlich konkret begonnen hat.

Generell gilt zudem die Höchstverjährungsgrenze von zehn Jahren bei Schadensersatzansprüchen – und hierbei muss der geschädigte Mandant nicht einmal von der fehlerhaften Struktur aktiv Kenntnis erlangen. Ein Zeitraum, in dem sicherlich die meisten Fehlberatungen auffliegen dürften, aber dennoch nicht zwingend immer – insbesondere bei Langzeitinvestitionen, in denen beispielsweise Immobilien oder andere Langzeit-Assets involviert sind.

Es kommt also regelmäßig zu der Streitfrage, wann überhaupt der Schaden eingetreten und davon Kenntnis erlangt wurde. Ein weiteres gefährliches Glatteis auf das man sich in dem Glauben begibt, dass die allgemeine Haftung des Steuerberaters eigene Schäden schon abfedern wird.

Diese Problematik geht so weit, dass sich ganze Rechtsanwaltskanzleien nur mit der Steuerberaterhaftung auseinandersetzen. Und auch in diesen Kanzleien deckt sich die Erfahrung und zeigt ein einheitliches Bild:

„Regelmäßig wird versucht, dem geschädigten Mandanten ein Mitverschulden an dem ihm entstandenen Schaden ‚anzuhängen‘. Da die Beraterseite in nahezu jedem gerichtlichen Verfahren der Einwand des Mitverschuldens erhebt, drängt sich die Frage auf, wofür man eigentlich einen Steuerberater bezahlt, wenn man als Mandant – aus Sicht der Berater – ohnehin alles selbst wissen bzw. überprüfen sollte.“ (Quelle)

Haftung des Steuerberaters vs. Haftung seiner Berufshaftpflichtversicherung

Damit kommen wir dann auch schon zum nächsten Punkt: Die Haftpflichtversicherung des Steuerverbraters. Nach dem Steuerberatungsgesetz ist jeder Steuerberater verpflichtet, sich entsprechend zu versichern, was bedeutet, dass der Berater (risikoentsprechend versichert) in einem Schadensfall selten aus eigener Tasche zahlt:

„Selbständige Steuerberater und Steuerbevollmächtigte sind verpflichtet, sich gegen die sich aus ihrer Berufstätigkeit nach den §§ 33 und 57 Absatz 3 Nummer 2 und 3 ergebenden Haftpflichtgefahren für Vermögensschäden zu versichern und diese Berufshaftpflichtversicherung während der Dauer ihrer Bestellung aufrechtzuerhalten.“ (§ 67 Abs. 1 StBerG)

Sollte es also zu einem Streitfall in Bezug zur Haftung mit eurem Steuerberater kommen, werdet ihr in erster Linie einen Streitfall gegen seine Versicherungsgesellschaft führen (natürlich klagt ihr gegen den Verbrater, aber dieser wird eben durch seine Berufshaftpflicht vertreten). Das hat zur Folge, dass Euch bei einem Rechtsstreit in der Regel eine große Versicherungsgesellschaft gegenübersteht, welche letztendlich darüber entscheidet, ob sie Euch ohne Gerichtsverfahren kompensiert – oder es eben auf einen Prozess ankommen lässt. Und auch dazu gibt es Erfahrungswerte:

„Die Erfahrung zeigt, dass es die Versicherer in den meisten Schadensfällen auf einen Rechtsstreit ankommen lassen. Dabei rechnen sie damit, dass der fehlerhaft beratene Mandant den mit einem Prozess verbundenen Aufwand scheut und/oder keine kompetenten Berater an seiner Seite hat, die den Rechtsanwälten der Versicherungen Paroli bieten können.“ (Quelle)

Das heißt mit anderen Worten, dass man sich in den meisten Fällen bei einem Vermögensschaden auf einen langen Rechtsstreit einstellen kann.

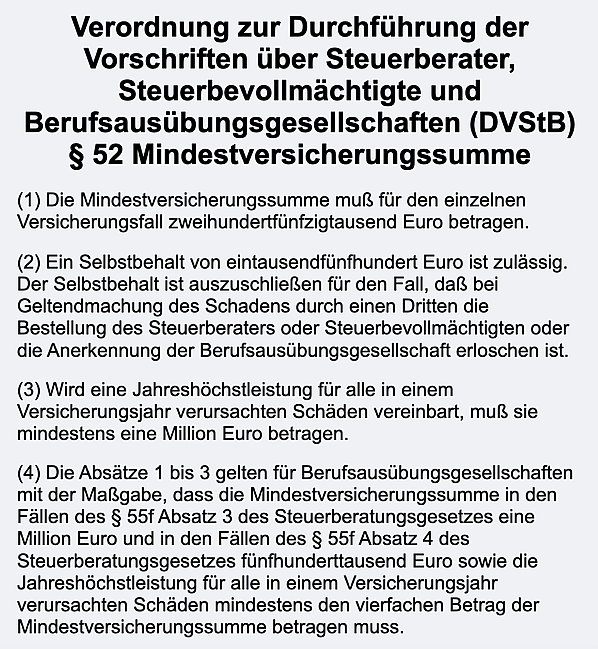

Festgelegte Haftungssummen als Risikofaktor

Kommen wir zum letzten Punkt in Bezug auf die Haftung: Die gesetzlich festgelegten Haftungssummen. Jeder Steuerberater in Deutschland ist gesetzlich verpflichtet, eine Berufshaftpflichtversicherung abzuschließen. Diese haben Mindestversicherungssummen, geregelt wie folgt:

Quelle: https://www.gesetze-im-internet.de/stbdv/__52.html

Quelle: https://www.gesetze-im-internet.de/stbdv/__52.html

Entscheidet sich ein einzelunternehmerisch agierender Berater (also ohne Kapitalgesellschaft wie GmbH, etc.) für den gesetzlich vorgeschriebenen Mindestversicherungsschutz, ist er im Schadensfall mit gerade einmal 250.000 Euro abgesichert. Diese Summe ist bspw. mit der Aufdeckung der Stillen Reserven eines Kleinstunternehmens in der Regel sofort ausgeschöpft.

Wählt er stattdessen die beschriebene Absicherung durch eine Jahreshöchstleistung, beträgt diese mindestens 1 Million Euro – allerdings gilt diese Summe für alle Schadensfälle im betreffenden Jahr, also auch für die seiner übrigen Mandanten. Das bedeutet: Wenn ihr es mit einem besonders „kompetenten“ Exemplar eines Verbraters zu tun habt, das im gleichen Jahr bereits einen kostspieligen Vermögensschaden verursacht hat, kann die Deckungssumme seiner Versicherung bereits ausgeschöpft sein. Das gesamte Team von Staatenlos wünscht viel Vergnügen dabei, einen insolventen Verbrater auf Schadensersatz zu verklagen.

Hinzu kommt, dass die Haftungsrisiken bei internationalen Gestaltungen steigen, ohne dass die Vergütung diesen Mehraufwand widerspiegelt. Das führt dazu, dass viele Berater entweder auf Standardlösungen zurückgreifen oder komplexere Mandate meiden, statt wirklich maßgeschneiderte und rechtssichere Strukturen zu entwickeln. Alles in Allem ist der ständige Verweis auf die Haftbarkeit also eher eine Lachnummer denn ein tatsächlicher Vorteil. Staatenlos.ch haftet lieber mit seinem guten Ruf.

Fehlende Expertise im internationalen Kontext

Das deutsche Steuerrecht ist bereits für sich genommen äußerst komplex und unterliegt ständigen Änderungen, sodass viele Berater damit ausgelastet sind, im nationalen Rahmen auf dem aktuellen Stand zu bleiben. Sobald jedoch grenzüberschreitende Sachverhalte ins Spiel kommen, stoßen die meisten an ihre fachlichen und praktischen Grenzen. Internationale Steuerplanung erfordert nicht nur detailliertes Wissen über ausländische Steuersysteme, sondern auch ein tiefes Verständnis für die Wechselwirkungen zwischen unterschiedlichen Rechtsordnungen – nationale Gesetze, Außensteuergesetze, Doppelbesteuerungsabkommen, usw. – etwas, das im klassischen Ausbildungssystem und der beruflichen Praxis deutscher Steuerberater kaum eine Rolle spielt.

Findet man tatsächlich eines der seltenen Verbraterexemplare, das sich auf internationale Strukturen spezialisiert hat, stößt man oft auf Berater, die sich lediglich auf bestimmte Länder oder Regionen fokussieren. Anstatt eine wirklich maßgeschneiderte Lösung zu entwickeln, die alle globalen Optionen berücksichtigt und optimal auf die individuelle Situation des Kunden abgestimmt ist, verkaufen sie meist vorgefertigte Standardmodelle in genau diesen Jurisdiktionen. Das mag bequem sein und ist vielleicht auch mit Provisionen verbunden – führt aber selten zur besten Lösung. Zypern, Malta, Bulgarien oder Dubai mögen alles gute Lösungen sein – in bestimmten Szenarien vielleicht sogar die besten – aber man kann es eben nicht pauschalisieren. Obwohl wir große Zypern-Fans sind, hat Staatenlos.ch schon etliche Kunden aus Zypern „befreit“, die völlig unnötig ein kostspieliges Setup mit Körperschafts- und Umsatzsteuern gefahren haben, obwohl sie überhaupt nicht vor hatten irgendwie Zeit vor Ort zu verbringen.

Besonders sauer stößt das Verhalten mancher aus diesen Kreisen auf, die bewusst Falschinformationen oder zumindest Fehlinterpretationen streuen, um darüber Kunden für ihre sonst eher unattraktiven Setups zu gewinnen. Beliebt ist vor allem die Angstmache vor der erweitert beschränkten Steuerpflicht und die damit verbundene Empfehlung eines festen Steuerwohnsitzes. Dabei haben wir in einem, einem zweiten und einem dritten Artikel gezeigt, dass man sich vor dieser Regelung im deutschen Außensteuergesetz überhaupt nicht fürchten braucht.

Gerne wird dann trotzdem der eigene Standort schön geredet. Beispiel Malta, wo man angeblich keinen Mindestaufenthalt hat um den Non-Dom-Status zu nutzen. Das stimmt aber nur zum Teil: in der Tat wird man in Ruhe gelassen wenn man einfach die 5000€ Pauschalsteuer zahlt. Ein Steueransäßigkeitszertifikat ergibt sich daraus aber nicht. Das sollte schon die Existenz des EU-HNWI-Programms zeigen, das den Mindestaufenthalt unter wesentlich erhöhten Bedingungen von 15.000€ Pauschalsteuer und 20.000€ Mindestmiete (oder Wohnungskauf über bestimmte Summen) auf immer noch 3 Monate reduziert. Ohne lokales Steuerzertifikat gibt es aber kein Anspruch auf maltesische Doppelbesteuerungsabkommen und damit faktisch dann auch keine Abschirmwirkung vor der erweitert beschränkten Steuerpflicht.

Fürstlich verdienen tut der Steuerverbrater dann nicht so sehr an dem Wohnsitzsetup, sondern dem sich daraus ergebenden Firmenstrukturen. Das klassische Malta-Modell besteht aus 2 Malta-Limiteds in einer sogenannten Organschaft um nur 5% Körperschaftssteuer ohne das nervige Erstattungssystem (35% mit 30% Refund an die Gesellschafter) zu zahlen. Zusätzlich braucht es noch eine Holding außerhalb Maltas, damit die Dividenden nicht als zu versteuerndes Inlandseinkommen greifen. 3 Firmen also mit entsprechenden Margen, für die gerne mehr als 30.000€ aufgerufen werden. Mit einer richtig strukturierten LLC bei Staatenlos.ch ist man wesentlich freier und unkomplizierter unterwegs bei 20x so geringen Kosten!!!

Nichts gegen Malta: wer die kleine Insel zum Leben mag oder auch in spezifischen Kontexten ist es eines der besten Lösungen weltweit. Aber man sollte immer die Motivation derer hinterfragen, deren Dienste man in Anspruch nimmt. Informiere dich über die initial kostenlose Sprachnachrichten-Beratung jederzeit ob dein Setup vielleicht optimierbar ist – zumindest von den Kosten her!

Risikoaverse Herangehensweise und wenig Kreativität

Steuerberater tendieren in ihrer Berufsausübung stark zu einer risikoaversen Herangehensweise, was sich in einer deutlichen Zurückhaltung gegenüber steuerlichen Grauzonen oder Neuland zeigt. Diese charakteristische Vorsicht ist kein Zufall, sondern wie schon erwähnt, dem Mix aus Haftungsrisiken, berufsrechtlichen Verpflichtungen und wenig motivationalen Anreizen zuzusprechen. Während die Berufshaftpflichtversicherung zwar eine gewisse finanzielle Absicherung bietet, reicht sie allein nicht aus, um das Berufsrisiko vollständig abzufedern – denn selbst wenn es zu einer betragsmäßig nicht allzu hohen Schadenssumme kommt, kann dies ein Dauermandat empfindlich gefährden, einen Ruf ruinieren und existenzbedrohende Folgen haben.

Noch riskanter wird es bei der Beratung von Unternehmen in der Krise, wo Steuerberater sogar Gefahr laufen können, sich in dem Grenzbereich des strafrechtlich Zulässigen zu bewegen. Die fortgesetzte Betreuung von bspw. zahlungsunfähigen oder überschuldeten Unternehmen birgt nicht nur das Risiko einer späteren Anfechtung des Honorars durch den Insolvenzverwalter, sondern kann im schlimmsten Fall sogar zu staatsanwaltschaftlichen Ermittlungen führen, wenn der Verdacht einer „möglichen Mittäterschaft“ entsteht. Angesichts dieser vielfältigen und potenziell existenzbedrohenden Risiken ist es für Steuerberater rational, im Sinne der Risikoabwägung stets die Alternativen mit dem geringeren Risiko zu bevorzugen und auf die sichere Seite zu setzen – was bedeutet, dass sie eher konservative Gestaltungen wählen und die potentiellen (legalen) Möglichkeiten des Steuerrechts meiden, selbst wenn dies für den Kunden weniger vorteilhaft erscheinen mag. Für Euch ist diese Herangehensweise also alles andere als ideal – denn sie verhindert in vielen Fällen schlichtweg die bestmögliche Gestaltung. Diese bekommt ihr nur bei Experten, die nicht den zahlreichen geschilderten Beschränkungen unterliegen und dich wirklich völlig frei beraten können!

Keine echten Beratungsanteile in der Steuerberaterausbildung

Ein grundlegendes Problem in der deutschen Steuerberaterausbildung ist der fehlende Fokus auf echte Beratungskompetenz. So stellt Prof. Dr. Dr. Olaf Gierhake fest:

„Es geht in der deutschen Steuerberaterausbildung – vereinfacht gesagt – stets und nahezu ausschließlich um die vergangenheitsorientierte steuerliche Beurteilung von bereits verwirklichten Sachverhalten. Und zwar aus der Perspektive eines Buchhalters und der Finanzverwaltung, die auch die schriftliche Prüfung und drei der sechs Prüfer der mündlichen Prüfung stellt. Man lernt professionell, wie ein Finanzbeamter zu denken, was zwar ganz nützlich sein kann, aber einem in der konkreten Beratungssituation (‚Herr Steuerberater X, ich will vielleicht auswandern. Wohin soll ich, an was muss ich alles denken?‘) nicht wirklich weiterhilft. Proaktive, vorausschauende ‚Gestaltungsberatung‘ im Mandanteninteresse wird in der deutschen, mindestens 6,5 jährigen Ausbildung […] nicht vermittelt.“ (Quelle)

Das zeigt deutlich, warum viele Steuerverbrater in der Praxis eher verwalten als gestalten. Wer proaktive, vorausschauende Beratung sucht, die über das Abarbeiten vergangenheitsbezogener Sachverhalte hinausgeht, wird im klassischen System schlichtweg kaum fündig. Steuerberatung ist selbst als reine Buchhaltung ja auch praktisch eine Lizenz zum Geld drucken. Staat und Steuerberater leben hier in einer beiderseits sehr profitablen Symbiose, die sie ungerne aufgeben möchten.

Hinzu kommt dass viele Steuerberater Steuern auch noch gutheißen. Sie sind oft überzeugte Erfüllungsgehilfen des Finanzamts. Wir bei Staatenlos.ch haben nie verstanden, warum man sich von jemanden beraten lässt, der das begrüßt, was man reduzieren möchte. Man lässt sich ja auch nicht von einem insolventen Unternehmer zu profitablen Geschäftsmodellen beraten. Dieses Glaubwürdigkeitsproblem stellt sich in großen Teilen der Steuerzahlerschaft zwar sicherlich noch nicht – aber wir arbeiten dran, das sich das ändert. Die legendäre Aussage – ein Zeichen sich schleunigst einen anderen Steuerberater zu suchen – ist das klassische „Seien Sie froh, dass sie viele Steuern zahlen – das heißt ja, dass sie gut verdienen!“. Hör lieber auf unser „Steuern sind Raub – Mach dich mit uns aus dem Staub“.

Fehlendes weltweites Netzwerk

Eine optimale steuerliche Struktur ist mehr als reine Steuerberatung; sie erfordert ein ganzheitliches Konzept. Und daran mangelt es quasi allen Steuerverbratern, selbst wenn es die ein oder andere Ausnahme mit Erfahrungen und Kontakten zu einzelnen Jurisdiktionen wie bspw. Zypern oder VAE gibt.

Ein echtes Netzwerk entsteht nicht am Schreibtisch oder in der Theorie, sondern durch gelebte Erfahrung. Genau so haben sich die Strukturen entwickelt, auf denen das Wissen und unser Netzwerk von Staatenlos heute aufbaut: über viele Jahre, durch Christoph Heuermanns eigenes Leben als Perpetual Traveler und durch das konsequente Vorleben der Prinzipien, die wir vertreten. Und das gilt nicht nur für ihn, sondern für jedes einzelne der Teammitglieder. Alle führen selbst einen internationalen Lebensstil, verfügen über fundierte Expertise und ein weit verzweigtes Netzwerk von Kontakten in unterschiedlichste Branchen weltweit. Bei uns gibt es keinen Unterschied zwischen Anspruch und Wirklichkeit – wir predigen keinen Wein und schenken Wasser aus.

Zu nahezu allen relevanten Ländern haben wir Partner vor Ort: Experten für Themen wie Banking, Staatsbürgerschaften, Firmengründungen etc. Diese Verbindungen sind es, die weit über eine klassische Steuerberatung hinausgehen. Es sind Möglichkeiten, die sich erst dann vollständig erschließen, wenn man selbst aktiv diesen Weg geht und die Chancen globaler Freiheit wirklich nutzt. Mit unserem Netzwerk haben wir aber nicht nur den Anspruch, vermitteln zu können, sondern durch die Kontakte proaktiv und vorausschauend beraten und planen zu können, insbesondere in Bezug auf mögliche bevorstehende Veränderungen.

Wir sind keine Steuerberater und wollen keine sein. Wir sind „ein Family Office für alle, die sich kein eigenes Family Office leisten können„. Unser Beratungsansatz ist holistisch statt steuerspezifisch, global statt lokal und frei statt reguliert. Und wir verachten den Staat und seine Steuern vermutlich noch deutlich mehr als Du!

Fehlendes Wissen zu Trends und Neuerungen, bevor diese überhaupt öffentlich sind

Internationale Steuerberatung ist dynamisch wie kaum eine andere Branche. Wer hier wirklich kompetent mitreden will, muss die weltweiten Steuersysteme nicht nur verstehen, sondern deren Entwicklungen und Trends auch voraussehen können. Dazu braucht es Zugänge zu Experten und Menschen, die in den ersten Reihen sitzen. Gerade weil internationale Steuerstrukturen so komplex und ständig in Veränderung liegen, ist es umso wichtiger, immer einen Schritt voraus zu sein. Was bringt mir sonst ein aufwändiges Setup, wenn sich die rechtliche Lage in wenigen Monaten beispielsweise wieder ändern könnte? Was, wenn sich Visa-Bedingungen in Kürze so verschärfen, dass ein Setup dort dann gar nicht mehr möglich ist und ich die Chancen lieber jetzt nutzen sollte, bevor es zu spät ist? Einblicke, die kein Steuerverbrater vom Schreibtisch aus erlangen wird.

Mit unserem Netzwerk verfolgen wir nicht nur den Anspruch, passende Experten oder Dienstleister zu vermitteln. Vielmehr ermöglicht uns das breite Spektrum an persönlichen Kontakten, proaktiv zu beraten und Entwicklungen vorausschauend in die Planung einzubeziehen – oft lange bevor bestimmte Trends oder regulatorische Veränderungen überhaupt öffentlich bekannt werden. Wer international vernetzt ist und den direkten Draht zu Entscheidungsträgern, Brancheninsidern und lokalen Experten hat, erfährt frühzeitig, wohin sich Märkte, Gesetzgebungen und geopolitische Rahmenbedingungen bewegen.

Dieses Wissen verschafft uns einen entscheidenden Vorteil: Wir können Strategien entwickeln, bevor andere überhaupt wissen, dass es notwendig wird, umzudenken. Während sich die meisten Berater auf öffentlich verfügbare Informationen stützen, haben wir oftmals Zugang zu dem, was hinter den Kulissen passiert. Ob es um anstehende Gesetzesänderungen in einem bestimmten Land, neue Bankprodukte, Residency-Programme oder steuerliche Sonderregelungen geht – unser Netzwerk hält uns nicht nur informiert, sondern oft auch handlungsfähig, wenn andere noch abwarten müssen.

Das ist der Unterschied zwischen bloßer Reaktion und echter Weitsicht. Nur wer frühzeitig handelt, sichert sich die besten Optionen – und genau deshalb legen wir so viel Wert auf den persönlichen Aufbau und die Pflege eines Netzwerks, das in alle Richtungen reicht. Wir arbeiten präventiv und nicht reaktiv.

Fokus auf einzelne Regionen, anstatt synergetisches Zusammenbringen von Weltwissen

Kurz gesagt: Wenn sich überhaupt Steuerverbrater im internationalen Kontext finden lassen, sind sie fokussiert auf eine einzelne Region oder ein bestimmtes Land – Zypern, Spanien, Malta, usw. – oft, weil sie nur dort die rechtlichen Details und praktischen Abläufe wirklich kennen. Doch wer sich global aufstellen will, braucht mehr als nur Inselwissen. Es geht mitunter auch darum, verschiedene Länder strategisch miteinander zu kombinieren und deren Stärken synergetisch zu nutzen – der Kern der Flaggentheorie. Nur durch eine ganzheitliche Betrachtung lassen sich Wohnsitz, Unternehmensstruktur, Bankverbindungen und Staatsbürgerschaft optimal aufeinander abstimmen. Wer diese Zusammenhänge nicht versteht und nur regional denkt, verpasst Chancen zur Optimierung – steuerlich, rechtlich und finanziell.

Praxiserfahrung vs. reine Theorie

Wir verlassen uns nicht bloß auf theoretisches Wissen oder unser Netzwerk – so wertvoll beides auch ist. Vielmehr ist es uns wichtig, uns selbst ein Bild vor Ort zu machen. Christoph Heuermann hat im Laufe der Jahre jedes Land dieser Welt und alle autonomen Territorien bereist. In dieser Zeit konnte er einzigartige Einblicke in die Funktionsweise unterschiedlichster Systeme gewinnen – Einblicke, die in dieser Tiefe und Breite kein anderer Anbieter auch nur im Ansatz vorweisen kann.

Denn in der Praxis zeigt sich immer wieder: Es reicht nicht aus, ein Gesetzbuch zu kennen oder ein Doppelbesteuerungsabkommen zu zitieren. Häufig sind es gerade die kulturellen, administrativen oder schlicht systemischen Unterschiede, die darüber entscheiden, ob und wie eine Regelung tatsächlich zur Anwendung kommt – insbesondere bei Ausländern. In vielen Ländern funktionieren Behörden anders, Entscheidungsprozesse sind weniger formalisiert, persönliche Beziehungen spielen eine größere Rolle, und auch das Verständnis von Rechtsstaatlichkeit unterscheidet sich oft grundlegend von dem, was wir aus Deutschland oder Europa gewohnt sind. Viele Länder, die auf dem Papier unattraktiv erscheinen, bieten damit oft hervorragende Möglichkeiten. Beispiele sind zB Mexiko, Indonesien oder auch die Türkei.

Ein weiterer damit verbundener Punkt sind die Feedback-Schleifen bestehender Kunden und einer sehr aktiven Community. Wir bei Staatenlos.ch betreuen ein Vielfaches an Kunden als normale Kanzleien. Allein Christoph ist mit seiner Sprachnachrichten-Beratung fast täglich mit 50 bis 100 verschiedenen Unternehmern, Selbstständigen und weiteren Personengruppen in Kontakt. Seit 2015 haben wir über 5000 Menschen aktiv in Gesprächen beraten und ein Vielfaches davon indirekt aus dem System mit unseren Inhalten befreit. Ein typischer Steuerberater ist hingegen eher froh, wenn er seine Ruhe hat und seine Bestandsklienten schröpfen kann. Neue Kunden, gar mit Auslandsbezug, sind häufig unerwünscht.

Zu ganzheitlicher steuerlicher Beratung gehört auch kulturelles Verständnis

Wer diese Feinheiten nicht kennt, kann Risiken und Chancen kaum realistisch einschätzen. Es geht darum, die Mechanismen eines Landes nicht nur auf dem Papier zu verstehen, sondern sie in der Realität erlebt und durchdrungen zu haben. Genau diese praktische Erfahrung unterscheidet uns von klassischen Steuerverbratern grundlegend, die in der Regel ausschließlich in theoretischen Modellen denken – und dabei oft übersehen, wie weit Gesetz und tatsächliche Anwendung in vielen Teilen der Welt auseinanderliegen.

Wir wissen aus erster Hand, welche Länder bestimmte Gesetze zwar offiziell haben, sie aber in der Praxis auf Digitale Nomaden oder Expats gar nicht anwenden. Wir wissen, wo man mit der richtigen Vorgehensweise enorme Vorteile nutzen kann – und wo Vorsicht geboten ist. Diese Expertise aus gelebter Erfahrung kann kein klassischer Berater bieten. Es ist der Unterschied zwischen einer theoretischen Landkarte und dem echten Terrain. Wer wirklich gestalten will, muss es selbst erlebt haben. Wer wirklich beraten will, muss die Risiken, Chancen und Nachhaltigkeit eines Modells realistisch einschätzen können. Wer Dich wirklich befreien will, muss mit vollem Leib, Herz und Seele dahinter stehen. Wir bei Staatenlos.ch sind nur Erfüllungsgehilfen deiner Freiheit!

Nimm Kontakt zu uns auf, wenn wir Dir mit deinem internationalen Setup weiterhelfen können. Wir beraten Dich gerne.

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen