Wie wir schon häufiger gesehen haben liegt die einzige Kompetenz mancher Steuerverbrater und Anwälte darin Ängste zu schüren, die nur sie selbst mit ihren Angeboten beheben können. Staatenlos.ch findet das den falschen Ansatz. Natürlich können wir Gesetzestexte und Urteile so interpretieren, dass sie besonders viel Angst vor den Rechtsfolgen machen. Lieber interpretieren wir aber in Rückgriff auf tatsächliche Erfahrungen die in der Praxis gelebten Auswirkungen statt hypothetischer Konstrukte ohne Bezug zur Realität. Besonders relevant ist dies bei der erweitert beschränkten Steuerpflicht in Hinblick auf unser Konzept des Perpetual Traveling.

Über das tatsächliche Risiko einer erweitert beschränkten Steuerpflicht haben wir bereits in einem anderen Artikel aufgeklärt. Zur Wiederholung: unter der von solchen Buchhaltern geflissentlich ignorierten Freigrenze von 16500€ Gewinn in tatsächlich beschränkt steuerpflichtigen Einkünften (Renten, Mieten, Einkommen aus einer deutschen Personen-/Kapitalgesellschaft, etc) kommt es zu gar keiner Veranlagung selbst wenn die Voraussetzungen der erweitert beschränkten Steuerpflicht vorliegen. Selbst dann ist die Hauptfolge nur die Hebelung dieser beschränkt steuerpflichtigen Einkünfte mit der Progression des Welteinkommens. Eine Erweiterung der beschränkt steuerpflichtigen Einkommenskategorien ist von untergeordneter Bedeutung und umfasst in der Regel nur Zins- und Kapitalgewinne. Eine Besteuerung von aktiven gewerblichen Einkünften ist ausgeschlossen, selbst wenn weder Betriebstätte noch ständiger Vertreter im Ausland bestehen. Genau das interpretieren manche Anwälte ohne Begründung jedoch anders ohne sich auf vorausgegangene Urteile und die Fachliteratur zu beziehen.

Daran wollen wir heute anknüpfen und tatsächliche Erfahrungen mit der erweitert beschränkten Steuerpflicht einfließen lassen sowie ihren rechtlichen Standpunkt im Großen und Ganzen sehen. Laut einschlägiger Meinung der Literatur sind manche Rechtsfolgen der erweitert beschränkten Steuerpflicht nämlich definitiv ein Verstoß gegen das Völkerrecht und damit ebenso verfassungswidrig. Auch europarechtlich lassen sich einige Paragraphen zumindest beanstanden, was hier aber nicht Thema sein soll. Aufgrund dieser Verflechtung mit dem internationalen Recht ist die erweitert beschränkte Steuerpflicht, selbst wenn man sie so negativ wie möglich interpretiert, ein zahnloser Tiger, den es kaum zu fürchten gilt.

Tatsächliche Betroffene der erweitert beschränkten Steuerpflicht

Das zeigen auch die tatsächlichen Veranlagungen der erweitert beschränkten Steuerpflicht seit ihrer Einführung im Jahre 1972. Es mutet seltsam an das Risiko einer 10-jährigen Steuerpflicht nach Auswanderung so aufzubauschen wenn tatsächlich so wenige natürliche Personen tatsächlich davon betroffen sind. Wir reden hier nicht mal von Tausenden. In den Jahren nach Einführung wurden foĺgende Zahlen von natürlichen Personen im Rahmen des §2 AstG veranlagt (BT-Drucksachen 10/5562):

1972: 166

1973: 168

1974: 172

1975: 145

1976: 124

1977: 94

1978: 98

1979: 87

1980: 59

1981: 107

1982: 102

1983: 62

Dies hat sich in den Folgejahren trotz potentieller Zunahme der Auswanderungen durch Digitalisierung wenig verändert. 2007 erfolgte eines von nur 2 bisher vom Bundesfinanzgerichtshof ergangenen Urteile bezüglich der erweitert beschränkten Steuerpflicht.

2 Urteile – eine stolze Zahl in 61 Jahren Gesetzeslage.

Zumal wenn man bedenkt, dass bei den zahlreichen noch zu erklärenden Problemen dieses Konzeptes eine Revision vor dem Bundesfinanzgerichtshof immer wahrscheinlich ist, sollten die Länderfinanzgerichte gegenteilig entscheiden. Tatsächlich gibt es aber auch bei den Länderfinanzgerichten keinerlei zweifelhafte Entscheidungen bezüglich der erweitert beschränkten Steuerpflicht. Das kann jeder auf den entsprechenden Seiten leicht selber recherchieren. Alle Urteile wie laufenden Verfahren können von der Öffentlichkeit über eine Suchfunktion eingesehen werden (hier vom Bundesfinanzhof).

Das Urteil von 2007 richtete sich im Übrigen GEGEN die Interpretation der Finanzbehörden. Infolge schrieb der Gesetzgeber einen neuen Satz in den Paragraphen 2 des Außensteuergesetzes, der für mehr Klarheit und tatsächliche Steuerfolgen sorgen sollte. Anhand diesem Satz interpretieren manche Anwälte das Auslösen einer deutschen Besteuerung für Perpetual Traveler und Briefkastenfirmen. Das ist allerdings alles andere als einschlägig in der Literatur und wird auch nicht von der Empirie gedeckt. So die Zahlen der Veranlagungen im Rahmen des §2 AstG von 2005 bis 2008:

2005: 123

2006: 119

2007: 113

2008: 123

Selbst die Neufassung des Gesetzes in 2007 hat die tatsächlichen Veranlagungen der erweitert beschränkten Steuerpflicht also kaum verändert. Das lässt sich leicht aus dem tatsächlichen Wortlaut dieser Änderung erklären, die weitestgehend redundant ist wie wir sehen werden.

Für die letzten 15 Jahre haben wir eine Anfrage im Rahmen des Informationsfreiheitsgesetzes an das deutsche Bundesfinanzministerium gestellt und werden die Zahlen der tatsächlichen Veranlagungen ergänzen sobald diese vorliegen. Trotz verstärkter Auswanderung und dem Advent des “Perpetual Travelings” haben sich diese jedoch laut Experten nicht gesteigert.

Nach Interpretation inkompetenter Anwälte müssten allein durch Staatenlos.ch betreute Kunden zu Tausenden veranlagt werden. In der Realität tut es jedoch praktisch nur der, der einschlägig die Voraussetzungen auslöst und die Rechtsfolgen der Steuererklärung auf sein Welteinkommen trägt. In der Regel sind dies Rentner und Immobilienbesitzer über der Freigrenze von 16500€ beschränkt steuerpflichtigen Einkommen. Die Hebelung ihrer Einkünfte mit dem weltweiten Steuersatz ist letztlich auch ein legitimes Konzept. Die Besteuerung nicht in Deutschland erzielter Umsätze ohne Anknüpfungspunkt verstößt hingegen einschlägig gegen das Völkerrecht.

Das einzig relevante BFH-Urteil zur erweitert beschränkten Steuerpflicht

Schauen wir uns erst einmal das diskutierte Urteil von 2007 im Detail an bevor wir zu allgemeinen Aspekten des Völkerrechts kommen. Schließlich hat der Gesetzgeber gemeint ein für ihn negatives Urteil des Bundesfinanzgerichtshofes mit einem eingefügten Satz in den Paragraphen 2 AStG lösen zu können. Dieser Satz lautet wie folgt:

“Für Einkünfte der natürlichen Person, die weder durch deren ausländischen Betriebstätte noch durch deren im ausländischen Staat tätigen ständigen Vertreter erzielt werden, ist für die Anwendung dieser Vorschrift das Bestehen einer inländischen Geschäftsleitungsbetriebstätte dieser natürlichen Person anzunehmen, der solche Einkünfte zuzuordnen sind”.

Dieser Satz fehlte vor 2007 tatsächlich. Er wurde in das Gesetz eingefügt nachdem der Bundesfinanzgerichtshof die Existenz von sogenannten “floating income”, also betriebstättenlosen Einkünften verneint hat. Laut dem BFH gäbe es immer eine Betriebstätte in irgendeiner Form. Auch Perpetual Traveler mit Briefkastenfirmen begründen eine solche am Ort der geschäftlichen Willensbildung oder des Tagesgeschäftes.

Dies kann man zumindest aus dem Urteil ableiten, da es noch keinerlei Rechtsprechung für tatsächliche Perpetual Traveler gibt. Ob es sie jemals geben wird ist bei den immanenten Problemen und Widersprüchen der erweitert beschränkten Steuerpflicht mehr als fraglich. Neben den unten diskutierten Urteil zu “betriebstättenlosen Einkünften” gibt es nur ein einziges weiteres höchstrichterliches Urteil zur erweitert beschränkten Steuerpflicht vor dem BFH. Und hier ging es lediglich um die Frage ob das britische Non-Dom-System mit der Remittance Base Besteuerung (nur ins Land eingeführte Auslandseinkommen ist zu versteuern) als Niedrigsteuerland zu verstehen ist oder nicht. Praktisch haben wir in 61 Jahren erweitert beschränkter Steuerpflicht also nur eine für die Finanzverwaltung negative Interpretation ihres Gesetzes!

Im konkreten Fall war ein deutscher Profisportler im Nicht-DBA-Ausland ansässig, nämlich im einkommenssteuerfreien Monaco. Man muss wissen, dass Profisportler neben den unterhaltenden Berufen (wo sie gewissermassen dazu zählen) zu den wenigen Gruppen zählen, deren Tätigkeit auf deutschen Boden eine normale beschränkte Steuerpflicht auslöst. Das stand auch gar nicht zur Debatte und tatsächlich daraus resultierende Einkünfte wurden ordnungsgemäß versteuert.

Verhandelt wurden jedoch Einkünfte aus zahlreichen Werbeverträgen auch mit deutschen Firmen, die dem Profisportler mit Wohnsitz Monaco zuflossen. Die Finanzbehörden argumentierten hier mit der fehlenden Betriebstätte in Monaco. Der Profisportler habe zwar eine Wohnung, nutze diese aber nicht gewerblich. Mit Monaco als eindeutigem Niedrigsteuerland ohne DBA-Abschirmwirkung sei also die Voraussetzung der Veranlagung im Rahmen der erweitert beschränkten Steuerpflicht erfüllt. Auch die Veranlagung ist in der Sache unkritisch, da der Profisportler tatsächlich beschränkt steuerpflichtige Einkünfte über der Freigrenze im Veranlagungszeitraum hatte. Er wehrte sich vor Gericht aber erfolgreich gegen die Besteuerung seiner Werbeinnahmen. Nur weil es keine eindeutige Betriebstätte in Monaco gäbe, könne Deutschland die Einnahmen nicht einfach so besteuern. Der Bundesfinanzgerichtshof kam zu dem Entschluss, dass es keine betriebstättenlosen Einkünfte gebe.

Auch wenn kein Gewerbe oder Betriebstätte laut Definition vor Ort bestand, könne es nicht keine Betriebstätte geben. In letzter Instanz gäbe es immer eine Geschäftsleitungsbetriebstätte am Ort des tatsächlichen Aufenthaltes der natürlichen Person.

Im vorliegenden Beispiel geht es zudem um Werbeeinkünfte. Diese sind mit der Popularität eines Darstellers verknüpft und nicht wirklich einer spezifischen Aktivität verbunden, die die natürliche Person ausführt. Das ist in Gesamtsicht entscheidend, da Perpetual Traveler in der Regel aktive Dienstleistungen ausführen, in denen der Ort der geschäftlichen Willensbildung klar bestimmbar ist, selbst wenn er stark wechselnd ist und nur am Laptop erfolgt. Hier keine eindeutige Betriebstätte anzunehmen ist vor Gericht also mit noch wesentlich höheren Hürden verbunden als der Erhalt weitgehend passiver Werbeeinkünfte, die zum Teil in Deutschland verwertet werden. Auch deshalb sollte klar sein warum der Fall eines Perpetual Travelers wohl nie vor dem Bundesfinanzgerichtshof verhandelt wird. Auch wenn wir es uns ein zweites Urteil zum Themenkomplex selbst sehr wünschen würden.

In- und ausländische Betriebstätten im Rahmen der erweitert beschränkten Steuerpflicht

Da nützt auch die Gesetzesänderung von 2007 nichts: “Für Einkünfte der natürlichen Person, die weder durch deren ausländischen Betriebstätte noch durch deren im ausländischen Staat tätigen ständigen Vertreter erzielt werden, ist für die Anwendung dieser Vorschrift das Bestehen einer inländischen Geschäftsleitungsbetriebstätte dieser natürlichen Person anzunehmen, der solche Einkünfte zuzuordnen sind”.

Erstens ist dieser Satz weitestgehend redundant. Es wurde vom BFH ja gerade festgestellt dass es keine betriebstättenlosen Einkünfte gebe. Dies ändert sich auch nicht mit der Ergänzung dieses Satzes. Das Urteil, dass es immer eine Art von Geschäftsleitungsbetriebstätte gebe, bleibt praktisch weiterhin gültig. So gab es denn auch in den letzen 16 Jahren keine einzige Veranlagung, in der eine inländische Geschäftsleitungsbetriebstätte fingiert wurde (also noch nie). Dennoch haben die Finanzbehörden was sie wollten: nämlich eine weitere Abschreckung, die von willfährigen Erfüllungsgehilfen im Steuerberater und -anwaltsstand für den eigenen Nutzen mißbraucht wird. Gibt es keine Betriebstätte, kann man natürlich nicht so viel Geld mit dem Kunden verdienen.

Im Übrigen fallen Ungenauigkeiten in der Gesetzesergänzung auf. Während überall sonst im Gesetz von einer “in einem ausländischen Staat belegenen Betriebstätte” die Rede ist, wird hier auf eine rein “ausländische Betriebstätte” abgestellt, die die fiktive inländische Betriebstätte verhindern würde. Diese Ungenauigkeit hat massive Auswirkungen auf die Interpretation. Bei einer in einem “ausländischen Staat belegenen Betriebstätte” könnte man tatsächlich folgern dass die Betriebstätte in einem oder mehreren Staaten tatsächlich vorliegt. Eine Interpretation dass Perpetual Traveler mit stark wechselnden Standorten das Belegenheitskriterium nicht erfüllen wäre zumindest möglich. Gleiches gilt für Segler in internationalen Gewässern oder Aufenthalte in nicht anerkannten Regionen oder Terra Nullius. Diese könnten per se nicht argumentieren dass ihr Aufenthalt eine Belegenheit in einem konkreten ausländischen Staat auslöst.

Mit der vorliegenden Definition einer “ausländischen Betriebstätte” ist das aber anders. “Ausländisch” ist einfach das Gegenteil von “inländisch”. “Ausländisch” bezieht sich auf alle Akte außerhalb des Inlands und setzt keinerlei Belegenheit in einem konkreten Staat voraus. Die Betriebstätte kann damit so ziemlich überall und alles sein. Durchaus auch ein reiner Laptop, der an wechselnden Standorten aufgeklappt wird. Die Rechtsprechung dafür ist natürlich weiterhin sehr dünn bis nicht-existent. Dennoch lässt sich bei einer tatsächlichen Verhandlung dieses Sachverhaltes erwarten dass die sich ändernden Lebens- und Arbeitsbedingungen eingebunden werden.

Zur Betriebstätte außerhalb der erweitert beschränkten Steuerpflicht gibt es nämlich schon zahlreiche Urteile. Und wenn das zeitweise Arbeiten aus dem Homeoffice im Inland eine Betriebstätte auslösen kann, ohne dass dafür eine feste Geschäftseinrichtung besteht, warum sollte dies dann aus dem Ausland nicht ebenso möglich sein?

Die aktuellen Definitionen der Betriebstätte im Einkommenssteuergesetz sind stark veraltet und kollidieren mit den nationalen Regeln vieler anderer Staaten. Die OECD versucht hier Musterdefinitionen zu schaffen, die dem 21. Jahrhundert angepasst sind. Dieses Thema ist aber hochkomplex und eher für Großkonzerne relevant als für den typischen Staatenlos-Leser. Es reicht für Dich aus zu verstehen dass Dir auch ohne feste Geschäftseinrichtung keine fiktive inländische Geschäftsleitungsbetriebstätte unterstellt werden kann, solange deine geschäftliche Willensbildung oder die Ausübung des Tagesgeschäftes irgendwo im Ausland erfolgt. Die Rechtsfolgen der erweitert beschränkten Steuerpflicht treffen dich damit maximal bei tatsächlicher Ausübung einer Tätigkeit im Inland.

Neben der “ausländischen Betriebstätte” bezieht sich die Gesetzesergänzung nämlich auch auf einem “im ausländischen Staat tätigen ständigen Vertreter”. Hier fällt auf dass wie üblich auf einen “ausländischen Staat” abgezielt wird, nicht das “Ausland” per se. Auch der “ständige Vertreter” lässt viele Interpretationen zu, da das Einkommenssteuergesetz in der Definition hier sehr vage vorgeht. Für uns relevanter Kernpunkt ist erstens der “Vertreter”. Natürliche Personen können nicht ihr eigener Vertreter sein. Sie müssen sich also an der “ausländischen Betriebstätte” orientieren um keine inländische fingiert zu bekommen. Anders sieht dies bei Kapitalgesellschaften aus. Kapitalgesellschaften sind juristisch separat von der natürlichen Person zu sehen. Damit kann der ständige Vertreter dieser Gesellschaft sehr wohl der Gesellschafter und/oder Geschäftsführer sein. Die Vermeidungsvorschrift des Außensteuergesetzes für “zwischengeschaltete Gesellschaften” ist dafür nicht relevant. Die natürliche Person kann sich nicht den Rechtsfolgen der erweitert beschränkten Steuerpflicht über die Einschaltung einer zwischengeschalteten Gesellschaft unterziehen. Sie kann sehr wohl aber dafür sorgen, dass die Voraussetzungen der Veranlagung durch eine fiktive inländische Betriebstätte gar nicht mehr bestehen.

Entscheidend:

Es geht also gar nicht darum wo eine Betriebstätte ist. Es geht darum ob es überhaupt einer Betriebstätte bedarf. Genau das verneint der Bundesfinanzhof mit der These dass es keine betriebstättenlosen Einkünfte geben könne.

Anknüpfungspunkte der Besteuerung im internationalen Steuerrecht

Letztlich muss man feststellen dass im internationalen Steuerrecht verschiedene Anknüpfungspunkte für die Steuerpflicht bestehen. Das Kundenland ist aktuell keiner davon. Das Kundenland ist für die Umsatzsteuerpflicht für gewisse Produktkategorien maßgeblich, aber nicht für die Einkommenssteuer. Im Folgenden wollen wir einmal alle diese 5 Anknüpfunfspunkte diskutieren und auf deutsche Einkommenskategorien zuordnen. Dies nimmt teils schon unsere Diskussion zur Völkerrechtswidrigkeit der erweitert beschränkten Steuerpflicht vorweg.

Soweit keine sogenannte Nähebeziehung aufgrund der nachfolgenden Prinzipien besteht, steht eine Besteuerung dieser Einkunft nicht im Einklang mit dem subjektiven Territorialitätsprinzip, das für das Besteuerungsrecht entscheidend ist. Die Einkunft kann völkerrechtlich nicht vom Inland besteuert werden. Dabei ist auch unerheblich, dass die Einkunft national gemäß § 49 Abs. 1 EStG als inländisch definiert wurde. Völkerrechtlich besteht keine Anknüpfung, und die Besteuerung einer solchen Einkunft wäre ein Eingriff in die Souveränität fremder Staaten bzw. der Staatengemeinschaft. Mehr dazu diskutieren wir weiter unten im entsprechenden Kapitel.

Bei den 5 Prinzipien der Anknüpfung handelt es sich um:

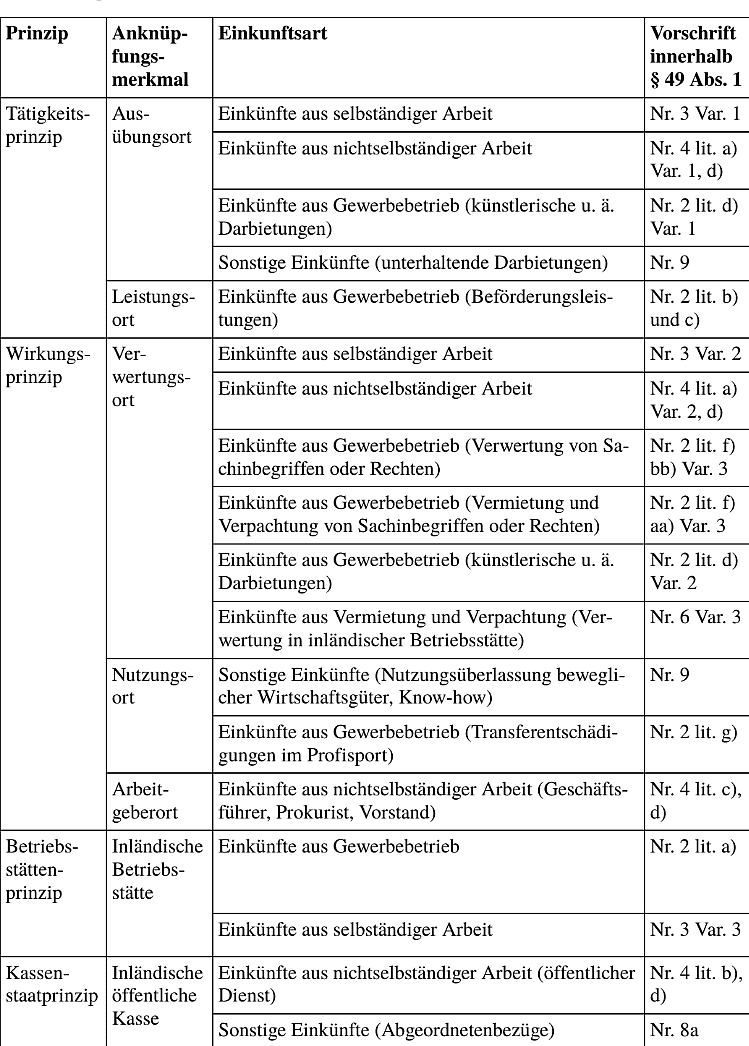

1. Belegenheitsprinzip

Den größten territorialen Bezug vermittelt das Belegenheitsprinzip. Demnach besteht ein Inlandsbezug, wenn der Gegenstand, durch den die Einkunft erzielt wurde, tatsächlich oder rechtlich im Inland belegen ist. Die zugehörige personale Arbeit sowie die Ergebnisverwertung sind nur Nebenaspekte, die in den Hintergrund treten.

Tatsächlich im Inland belegen sind in erster Linie die Einkünfte aus Vermietung und Verpachtung und die Veräußerung von im Inland belegenem Grundvermögen, sowie Einkünfte aus auf inländischem Grundvermögen betriebener Landund Forstwirtschaft. Die größte Bedeutung findet das Belegenheitsprinzip somit bei unbeweglichen Sachen.

Rechtliche Belegenheit im Inland ist gegebenbei Eintragung von unbeweglichem Vermögen, Sachinbegriffen und Rechten in inländischen öffentlichen Büchern oder Registern, sog. Registerprinzip. Bei Einkünften aus Kapitalvermögen wird auf die Besicherung der Forderung durch inländisches unbewegliches Vermögen oder auf den Wohnsitz, Geschäftsleitung oder Sitz des Schuldners im Inland abgestellt.

.

2. Tätigkeits- oder Arbeitsortprinzip

Das Tätigkeits- oder Arbeitsortprinzip stellt die hinreichende Inlandsbeziehung her, wenn eine Tätigkeit physisch im Inland ausgeübt wird. Dies gilt sowohl für unternehmerische, selbständige als auch für unselbständige Tätigkeiten, somit vor allem auch für künstlerische oder sportliche Tätigkeiten, unabhängig davon, ob die Erlöse dem Künstler oder Sportler selbst oder einem anderen zufließen. Ein weiterer wichtiger Anwendungsbereich findet das Tätigkeits- oder Arbeitsortprinzip auch bei Aufsichtsrats- und Verwaltungsratsvergütungen.

3. Wirkungsprinzip- oder Verwertungsprinzip

Neben dem Tätigkeitsprinzip steht das Wirkungs- oder Verwertungsprinzip. Es kommt nur dann zum Tragen, wenn eine Dienstleistung ein selbständig nutzbares Ergebnis hervorbringt, wie Know-how oder Urheberrechte. Dann ist die Einkunft eine inländische, wenn die Ergebnisse im Inland genutzt werden. Dies gilt jedoch nur für selbständige und unselbständige Einkünfte. Einkünfte aus Gewerbetrieb unterfallen bis auf wenige Ausnahmen nicht dem Verwertungsprinzip (siehe unten).

4. Betriebsstättenprinzip

Für Einkünfte aus Gewerbebetrieb ist die Betriebsstätte im Inland die primäre Anknüpfung. In der Begründung liegt das Betriebsstättenprinzip zwischen dem Tätigkeits- oder Arbeitsortprinzip und dem Belegenheitsprinzip und könnte daher dem einen oder anderen untergeordnet werden. Einerseits ist die Besteuerung aufgrund des Betriebsstättenprinzips durch die wirtschaftliche Tätigkeit im Inland gerechtfertigt. Andererseits begründet sich das Betriebsstättenprinzip in der Regel durch die Belegenheit von beweglichem Vermögen im Inland. Da das Betriebsstättenprinzip im Internationalen Steuerrecht allerdings eine derart überragende Rolle spielt und es weder dem Tätigkeits- oder Arbeitsortprinzip noch dem Belegenheitsprinzip eindeutig untergeordnet werden kann, ist von einem eigenen Betriebsstättenprinzip zu sprechen.

Das Betriebsstättenprinzip wird durch die Alternative des ständigen Vertreters erweitert. Der Unterschied zwischen der Betriebsstätte nach § 12 AO und dem ständigen Vertreter nach § 13 AO liegt in der Betonung einer der beiden Komponenten des Betriebsstättenprinzips. Bei der Betriebsstätte steht der sachliche Bezug der festen Geschäftseinrichtung, die im Inland belegen ist, im Vordergrund, beim ständigen Vertreter der personelle Bezug durch die wirtschaftliche Tätigkeit der Person vor Ort.

Wichtig im Zusammenhang mit dem Betriebsstättenprinzip ist die genaue Bezeichnung des Anknüpfungsobjekts. Durch das Betriebsstättenprinzip werden Einkünfte als inländische definiert. Daher sind auch weiterhin die Einkünfte Objekt der Anknüpfung und nicht die Betriebsstätte als solche. Andernfalls wäre keine sachliche Anknüpfung gegeben, sondern eine persönliche. Könnte man

die inländische Betriebsstätte als persönliche Anknüpfung heranziehen, würde eine solche Anknüpfung bereits zur Besteuerung des Welteinkommens des Steuerpflichtigen berechtigen. Tatsächlich ist es aufgrund des Betriebsstättenprinzips aber nur möglich das durch die Betriebsstätte erzielte Welteinkommen zu besteuern.

Das Ergebnis findet seine Bestätigung in der Tatsache, dass einer Betriebsstätte die Attraktivkraft abgesprochen wird. Das heißt, es können auch nurdiejenigen Einkünfte besteuert werden, die über die Betriebsstätte erzielt werden. Andere Einkünfte des Konzerns können nicht nach dem Betriebsstättenprinzip der Unternehmung zugerechnet werden und bleiben unter Umständen

unbesteuert, soweit sie nicht bereits aufgrund eines anderen Prinzips inländische Einkünfte sind.

5. Kassenstaatsprinzip

Das Kassenstaatsprinzip schafft die Verbindung zum Inland durch die inländische öffentliche Kasse als Zahlstelle. Es beruht auf dem Rechtsgrundsatz, dass Einkommen, welches aus öffentlichen Kassen bezogen wird, grundsätzlich vom Träger der öffentlichen Kasse besteuert wird. Dieser Grundsatz entspringt den Regeln der Höflichkeit und gegenseitigen Achtung souveräner Staaten und ist Völkergewohnheitsrecht. Durch diese völkergewohnheitsrechtliche Praxis der Staaten, diese Einkünfte im Ansässigkeitsstaat nicht zu besteuern und der Vereinbarung des Kassenstaatsprinzips in den Doppelbesteuerungsabkommen zwischen den Staaten, ist das Prinzip auch als Ausprägung des subjektiven Territorialitätsprinzips für Zwecke der Anknüpfung anerkannt.

Wie wir sehen gibt es kein Kundenlandprinzip als Anknüfungspunkt. Solange wir nicht auf deutschen Territorium nicht-staatliche inländische Kunden bedienen, fallen wir nicht in das Tätigkeitsort- oder Betriebstättenprinzip oder Belegenheits- oder Kassenstaatsprinzip. Lediglich das Verwertungsprinzip ist je nach Tätigkeit zu prüfen, spielt aber selten tatsächlich eine Rolle. Wie wir der nachfolgenden Tabelle entnehmen können gilt dies ohnehin nur für selbstständige und unselbstständige Arbeit. Einkünfte aus Gewerbebetrieb sind rein auf künstlerische und unterhaltende Darbietungen, Vermietung und Verwertung von Sachbegriffen und Rechten und Transfers im Profisport beschränkt.

Und eine Auslandsfirma, ob LLC oder was auch immer, kann per Definition keine selbstständige Arbeit erbringen, sondern zieht immer Einkünfte aus Gewerbebetrieb nach sich. Dienstleistungen, die aus dem Ausland an deutsche Kunden erbracht werden, haben demnach keinerlei Anknüfungspunkt an Deutschland. Perpetual Traveling ist damit vieles, aber keine Steuerhinterziehung.

Warum wir deshalb amerikanische LLCs Personengesellschaften wie British Colombia LLPs vorziehen

Ein Beispiel dazu aus der Praxis: Von uns gegründete amerikanische LLCs gelten nach deutschem Rechtstypenvergleich grundsätzlich als Kapitalgesellschaft. Die Struktur einer haftungsbeschränkten Ein-Personen-Firma mit gewissem Einlagekapital (Operating Agreement) und möglicher Differenzierung von Geschäftsführern und Eigentümern ist in einer Personengesellschaft nämlich nicht möglich. Wer als Manager seiner LLC also im Handelsregister auftaucht, ist bereits “ständiger Vertreter” seiner LLC-Kapitalgesellschaft. Nach §13 Abgabenordnung ist man nämlich genau die Person, die “Verträge abschließt oder vermittelt oder Aufträge einholt oder einen Bestand von Gütern oder Waren unterhält und deren Auslieferung vornimmt”. Genau Du bist diese Person, selbst wenn Du keine eindeutig belegene ausländische Betriebstätte hast. Denn Du vertrittst die LLC als separate juristische Person nach außen – auch oder gerade weil es deine eigene ist.

Unser LLC-Konzept ist deutlich überlegter als die meisten Nachahmer da draußen sich vorstellen können. Es ist immer wieder erstaunlich wie wenig Ahnung und Hintergrundwissen ständig neu aufploppende Gründungsdienstleister tatsächlich von der Materie haben, ob es nun das amerikanische, deutsche oder internationale Steuerrecht betrifft. Nicht selten wechseln verunsicherte Kunden die Betreuung ihrer LLCs deshalb zu uns. Das ist jederzeit und ohne Zusatzkosten bei Zahlung der jährlichen Gebühren von nur 1400 USD möglich. Melde dich einfach bei [email protected] für kompetente Betreuung rund um die Uhr.

Übrigens: auch Member-Managed LLCs mit nur einem Member und dem typischen Gesellschaftervertrag werden grundsätzlich als Kapitalgesellschaft gesehen. Eine Änderung auf den zweifelsfreieren Manager-Managed-Status ist aber jederzeit über ein Amendment zu geringen Kosten machbar. Eine Personengesellschaft ist eine amerikanische LLC nur dann, wenn sie zahlreiche Merkmale dieser auch tatsächlich erfüllt. Mehrere Member sind dazu nicht zwingend nötig, erleichtern es aber. Wesentlich ist ein stark angepasstes Operating Agreement, für das wir entsprechende Muster haben. Während wir nach Auswanderung aus Deutschland keine Personengesellschafts-LLCs empfehlen, so bieten diese doch bei deutschen Wohnsitz oder zum Schutz von Immobilien vor dem Lastenausgleich interessante Gestaltungsmöglichkeiten, die wir an anderer Stelle besprochen haben.

Auch ein Verweis auf andere Auslandsfirmen sei an dieser Stelle gestattet: ungleich mancher Konkurrenz bieten wir keine Partnerships in Staaten wie Kanada (mehr) an (auch wenn wir es damals popularisiert haben), weil diese bedingt durch ein Minimum von 2 Partnern und ihren normalen Partnership Agreements sehr viel eher Personengesellschaften und eben keine juristisch separaten Personen sind. Dies schließt die Existenz eines Partners als unabhängigen ständigen Vertreter aus und erhöht damit die Gefahr einer fiktiven inländischen Betriebstätte im Rahmen der erweitert beschränkten Steuerpflicht. Dies wird noch dadurch erhöht, dass Kanada LLPs durch eine Betriebstätte vor Ort einkommens- und umsatzsteuerpflichtig auf ihr Welteinkommen werden. Amerikanische LLCs hingegen werden selbst bei Vorliegen einer Betriebstätte maximal auf US-Quelleneinkünfte besteuert.

Gegen Kanada spricht sonst vor allem die geringe Nachhaltigkeit. British Colombia ist der einzige Bundesstaat, in dem komplett steuerfreie Limited Liability Partnerships überhaupt noch möglich sind (in den USA ist das LLC-Konzept in jedem Bundesstaat möglich). Eine solche Steueroase für anonyme Briefkastenfirmen ist der Zentralregierung ein Dorn im Auge und es ist mit einer baldigen Schließung steuerfreier LLPs zu rechnen. Bereits 2025 kommt ein sehr viel härterer Transparenzregister als in den USA nach British Colombia. Dieser ist nicht den Behörden vorbehalten, sondern komplett öffentlich und differenziert auch nach dem Steuerstatus der LLP. Steuerfreie LLPs können damit sofort von außen identifiziert werden. Steuerfreie amerikanische LLCs sehen nach außen hingegen genauso aus wie die von besteuerten Inländern.

Auch praktische Nutzungserwägungen spielen eine Rolle. Fehlende Existenznachweise machen es nicht immer einfach Konten für die LLP zu eröffnen. Hier gibt es nur wenige tatsächliche Optionen. Kanada-Kunden sind zwingend zu besteuern, selbst als Briefkastenfirma. Und die tatsächliche Haftungsbeschränkung einer LLP, die wie eigentlich vorgesehen keine Rechtsberufe ausübt, eher zweifelhaft. Deshalb raten wir immer zur Nutzung von amerikanischen LLCs und wo nicht praktikabel zumindest zu steuerfreien EU-Personengesellschaften wie der Zypern LP.

Völkerrechtswidrigkeit der erweitert beschränkten Steuerpflicht: der “genuine Link”

Doch zurück zum Kernthema nach diesem Exkurs in die Praxis. Wir haben gezeigt, dass die inländische Betriebstättenfiktion, die der Gesetzgeber nach seiner Niederlage vor dem BFH 2007 ergänzt hat, in der Praxis keinen wesentlichen Unterschied machen wird. So gab es seit der Einführung weder wie zu erwarten einen Anstieg der tatsächlichen Veranlagungen noch irgendwann seitdem eine tatsächliches Urteil noch anhängiges Verfahren bei irgendeinem deutschen Gericht. Und das ist immerhin 16 Jahre her!

Zu behaupten dass die Finanzbehörden hier aufrüsten und Steuerfahnder immer kompetenter werden ist zu kurz gegriffen. Das Risiko tatsächlich als erweitert beschränkt steuerpflichtig veranlagt zu werden hat nichts mit der Kompetenz oder Manpower der Finanzverwaltung zu tun. Ihre grundsätzliche Überlastung mag nur dazu führen, dass dem Thema noch weniger Bedeutung beigemessen wird, weil die zu erwartenden Urteile vor höheren Gerichten klar sein werden.

Man hofft auf die Abschreckungswirkung des Gesetzes interpretiert über seine Erfüllungsgehilfen im beratenden Bereich. Denn ein tatsächlicher Steuerwohnsitz, gar mit 183 Tagen Mindestaufenthalt, oder die Zusatzkosten für eine Betriebstätte machen eine steuerfreie Auslandsgründung schon wesentlich komplizierter und unattraktiver. Damit ist es wahrscheinlicher dass Auswanderungsinteressierte aus rein steuerlichen Gründen doch lieber im deutschen System verbleiben. Das deckt sich auch mit unseren Erfahrungen aus 10 Jahren und den vielen Klagen über die eigenen Steuerverbrater.

Noch nicht angesprochen haben wir dabei das wesentlichste Thema: die Fachliteratur tendiert dazu manche Intentionen der erweitert beschränkten Steuerpflicht als eindeutig völkerrechtswidrig zu klassifizieren. Und ein Verstoß gegen das Völkerrecht bedeutet damit automatisch eine Verfassungswidrigkeit innerhalb Deutschlands. Diese Tatsache wollen wir in so einfachen Worten wie möglich erklären. Sie führt nämlich dazu, dass die Finanzverwaltung bei der Interpretation der erweitert beschränkten Steuerpflicht äußerst vorsichtig vorgeht damit ihr nicht das ganze Gesetz um die Ohren fliegt.

Es werden nur so wenige natürliche Personen jährlich tatsäch veranlagt weil nur so wenige Personen eindeutig und ohne Interpretationsspielraum in den völkerrechtlich legitimen Teil der erweitert beschränkten Steuerpflicht fallen.

Die Mehreinnahmen jedenfalls sind bescheiden. Im Durchschnitt der uns bekannten Statistiken (siehe Veranlagungen) nimmt der Staat keine 5 Millionen Euro mehr im Jahr dadurch ein. Eben weil es nur zu einer Hebelung der beschränkten Steuerpflicht auf das Welteinkommen kommt – was bei bereits unter den Spitzensteuersatz fallenden beschränkt steuerpflichtigen Einkünften kaum noch einen Unterschied macht. Und weil eine Erweiterung der Einkommenskategorien nur wenige Sachverhalte wie Zinsen, Kapitalerträge und gewisse Inlandsverwertungen erfasst, deren Belegenheit im Ausland entweder einfach darzustellen ist oder in ihrer Höhe kaum nennenswert ist.

Mit der Besteuerung eines einzigen erfolgreichen Perpetual Travelers, zum Beispiel auch uns von Staatenlos.ch, würde der deutsche Staat bereits einen Großteil seiner Mehreinnahmen nur durch eine einzige Veranlagung erreichen. Natürlich fallen wir aber weder unter die Voraussetzungen noch die Rechtsfolgen einer erweitert beschränkten Steuerpflicht, zumal die 10 Jahre bereits um sind.

Um den völkerrechtlichen Verstoss der erweitert beschränkten Steuerpflicht zu verstehen muss man tief in die Rechtsphilosophie eintauchen. Während für unsere libertäre Philosphie “Steuern” deduktiv aus dem Naturrecht ableitbar “Raub” sind, bekräftigen andere Theorien das Recht eines Staates Steuern zu erheben. Heute vorherrschend ist dabei die sogenannte Globale Äquivalenztheorie. Danach rechtfertigt sich die Steuer wiederum als Gegenleistung für die Staatsleistungen. Im Unterschied zu den früheren Nutzen- und Äquivalenztheorien kommt es aber nach heutiger Meinung auf das richtige Verständnis von Äquivalenz an.

Es wird nicht mehr auf eine direkte Äquivalenz abgestellt. Äquivalenz ist also nicht im Sinne des Äquivalenzprinzips in Bezug auf einzelne Leistungen zu verstehen, wie es bei Gebühren der Fall ist. Vielmehr sind die Steuern die Gegenleistung der Bürger für die Gesamtheit der staatlichen Leistungen im weiteren Sinne. Die Steuer wird in globaler Betrachtung als Gegenleistung für die gesamten Staatsleistungen gesehen. Diese Sichtweise wird auch von der Rechtsprechung des Bundesverfassungsgerichts (BVerfG) geteilt. Viele Grundzüge des deutschen Steuerrechts fußen dennoch auf der vor dem Zweiten Weltkrieg vorherrschenden Opfertheorie, die den Staat als göttliches Gebilde mit unbeschränkter Macht sieht. Auch die erweitert beschränkte Steuerpflicht fußt auf dieser rechtsphilosophisch problematischen Ansicht.

Alle diese Theorien setzen bei der Besteuerung jedoch an einen sogenannten “Genuine Link” an, den der besteuernde Staat mit dem Steuersubjekt haben muss. “Genuine Link” ist praktisch eine eindeutige Verbindung zwischen Besteuernden und Besteuerten. Im Jahr 1955 entschied der Internationale Gerichtshof im Fall „Nottebohm“, dass für die Regelung von Sachverhalten im Ausland eine Nähebeziehung des regelnden Staates zum Sachverhalt bestehen muss, eben jener „genuine link“. Diese Nähebeziehung muss in objektiven Tatsachen bestehen.

Diese Wende vollzog auch die nationale Rechtsprechung, die sich zuvor nicht mit völkerrechtlichen Begrenzungen befasste. So bejahte das BVerfG im Jahre 1983 ausdrücklich das Erfordernis eines Anknüpfungsmoments, das einem Mindestmaß an Einsichtigkeit genügen muss. Im Anschluss an diese Leitentscheidungdung des BVerfG und die Anerkennung des „genuine link“-Erfordernisses durch die oberste Rechtsprechung gingen auch die Instanzgerichte auf die völkerrechtlichen Schranken der Besteuerung ein. Heute lehnt die herrschende Ansicht eine unbegrenzte Regelungsgewalt der Staaten ab. Die Regelungsgewalt des Staates wird durch diese Minimalschwelle des völkerrechtlichen Verbotes des Rechtsmissbrauchs bzw. des völkerrechtlichen Willkürverbotes eingeschränkt.

Um diese Schwelle zu überschreiten, muss zwischen dem regelnden Staat und dem zu regelnden ausländischen Sachverhalt eine Nähebeziehung gegeben sein. Das BVerfG spricht hierbei von einem „Mindestmaß an Einsichtigkeit“, dem die Anknüpfungsmomente und deren Sachnähe genügen müssen. Diese Nähebeziehung wird durch die „Anknüpfung“, das sog. „Genuine Link“, hergestellt. Dieses Erfordernis stellt eine Einschränkung der internationalen Regelungskompetenz der Staaten dar. Ohne eine Rechtfertigung durch einen legitimierenden Anknüpfungspunkt stellte die Ausübung staatlicher Regelungsgewalt einen Eingriff in die Souveränität anderer Staaten oder der Staatengemeinschaft dar. Jeder Staat kann zwar solche Sachverhalte der Besteuerung unterwerfen, die im Ausland verwirklicht werden. Dies ist Ausfluß der Steuerhoheit eines Staates. Allerdings erfordert das einen Anknüpfungspunkt an den Besteuerungssachverhalt – also die schon diskutierten Prinzipien der Belegenheit, Tätigkeitsort, Verwertungsort, Betriebstätte und Kassenstaat.

Besteht dieser “genuine link” nicht, ist eine Besteuerung eine Einmischung in die Souveränität anderer Staaten und verstößt damit gegen das Völkerrecht. Daraus ist auch zu erklären dass alle Maßnahmen des letzten Jahrzehnts zur Steuervermeidung weitestgehend auf die Firmenebene abgezielt haben. Hier besteht nämlich immer ein wie auch immer gearteter “genuine link” zu einem Hochsteuerland, das die Invorteilnahme von Ansäßigen über Niedrigsteuerländer einschränken möchte.

Die Existenz von Steueroasen per se stand hingegen nie zur Debatte. Was sie an Einkommenssteuern für die örtliche Bevölkerung (nicht) erheben ist von ihrer völkerrechtlichen Souveränität gedeckt. Andere Staaten können den Zuzug in solche Gebiete durch Gesetzespakete wie die erweitert beschränkte Steuerpflicht versuchen zu erschweren, aber nicht das System per se ändern. So haben zahlreiche Staaten etwa ihre Territorialbesteuerung zwar auf Firmenebene eingestellt, behalten sie jedoch auf persönlicher Ebene. Dazu zählen etwa Paraguay, Georgien, Malaysia und viele weitere Länder. Auch wenn aktuell die Rede von einer Abschaffung der Territorialbesteuerung in Costa Rica ist, ist damit nur die Körperschaftsebene betroffen, wie mittlerweile klar ist. Steuerfreie Briefkastenfirmen in Costa Rica soll es nicht mehr geben, da diese in anderen Ländern missbraucht werden können. Natürliche Personen mit Steuerwohnsitz in Costa Rica werden aber weiterhin steuerfrei auf Auslandseinkommen sein,

Der “genuine link” bei der deutschen erweitert beschränkten Steuerpflicht sind die verschiedenen bereits besprochenen Anknüfungsmerkmale, die sie auslösen können. Neben der Tatsache “Deutscher” zu sein sind dies entsprechende Beteiligungen, Vermögensgegenstände oder Einkommen aus dem Inland. Auch die Rechtsfolgen basieren ausschließlich auf einer tatsächlichen Besteuerung von Inlandseinkommen. Das Welteinkommen zur Progression heranzuziehen ist ja eben keine Besteuerung und greift damit nicht in die Souveränität anderer Länder ein, in denen sich der erweitert beschränkt Steuerpflichtige befindet. Veranlagte zu einer Steuererklärung auf ihr Welteinkommen aufzufordern ist also völkerrechtlich legitim und von der deutschen Souveränität gedeckt.

Schwieriger wird es jedoch bei der altbekannten Frage der tatsächlichen Besteuerung. Offensichtliches Inlandseinkommen kann demnach besteuert werden. In ausländischen Gebieten erbrachte Leistungen jedoch nicht. Das deutsche Gesetz zur erweitert beschränkten Steuerpflicht ist hier unklar, widerspricht sich selbst und hält damit einer völkerrechtlichen Rechtsdiskussion nicht lange stand. Grund dafür ist, dass die gesetzliche Neuregelung nach 2007 lediglich versucht, auf der zweiten Ebene (Wo ist die Betriebsstätte?) einzugreifen und die erste Ebene (Bedarf es überhaupt einer Betriebsstätte?) völlig übersieht.

Der Gesetzgeber hat also versucht an der falschen Stelle, durch ein falsches Mittel und mit unklarem Wortlaut den § 2 AStG und die Rechtsprechung des BFH dazu zu korrigieren. Durch die Fehler der Gesetzgebung ist die Fiktion in § 2 Abs. 1 Satz 2 AStG entweder unanwendbar oder unnötig.

Damit gelten die Aussagen des BFH aus dem Urteil von 2007 trotz der Ergänzung auch weiterhin. Der BFH trifft also zurecht seine Feststellung zu § 2 AStG ((BFH Pressemitteilung 2008, Nr. 23):

“Die Vorschrift des § 2 AStG „hat nach Auffassung des BFH aber tatbestandliche Mängel, dieses Ziel [Verhinderung der Steuerflucht] wirksam zu erreichen.“ Durch diese Mängel bleibt der § 2 AStG „bei Einkünften aus Gewerbebetrieb weitgehend ohne Wirkkraft“

Und das Schöne: er kann auch nicht anderweitig geändert werden, da jede eigentlich logische Anpassung im Einkommenssteuergesetz auch unbeschränkt Steuerpflichtige betrifft, diese potentiell höher belastet und damit verfassungswidrig ist.

Widersprüche des Inlandseinkommens in der erweitert beschränkten Steuerpflicht

Gehen wir am Ende noch auf die Problematik der doppelten Qualifizierung von Einkünften ein. In der Tat sind inländische und ausländische Einkünfte nicht immer klar zu trennen – es gibt sowohl hybride Einkünfte als auch Einkünfte, die sich keinen beiden Bereichen zuordnen lassen.

Beim Lesen der Vorschrift stellt sich zunächst die ganz trivial klingende Frage, was die „nicht ausländischen Einkünfte“ sind. Im Grunde müsste man annehmen, dass es sich um die inländischen Einkünfte handelt. Tatsächlich verweist das Gesetz aber auf eine andere Norm als diejenige, in welcher die inländischen Einkünfte definiert sind.

Was inländische Einkünfte sind, steht in § 49 Abs. 1 EStG beschrieben. § 2 AStG möchte aber besteuern, was bei unbeschränkter Steuerpflicht nicht ausländische Einkünfte wären, und verweist damit auf § 34d EStG, einer Vorschrift aus dem Regime der unbeschränkten Steuerpflicht. In diesem Katalog werden ausländische Einkünfte definiert, die allerdings nicht dem Gegenteil der inländischen Einkünfte entsprechen. Zwar ist die Struktur der Normen vergleichbar, aber es fällt sofort ins Auge, dass der Katalog des § 34d EStG wesentlich kürzer ausfällt als derjenige des § 49 Abs. 1 EStG.

Zudem stellt sich die Frage, welchen Umfang die erweiterte beschränkte Steuerpflicht besteuern will. Sind die inländischen Einkünfte von der erweiterten beschränkten Steuerpflicht umfasst, auch wenn sie ausländisch sind? Werden nicht inländische Einkünfte besteuert, die nicht ausländische sind? Ist es völkerrechtlich möglich, Einkünfte zu besteuern, die nicht inländische sind? Das setzt die Frage voraus, ob es dem deutschen Gesetzgeber überhaupt gestattet ist, zu bestimmen, welche Einkünfte inländische und welche ausländische sind. Und schließlich stellt sich die Frage, ob eine negative Abgrenzung des Steuerobjekts – der nicht ausländischen Einkünfte – möglich ist.

Grundsätzlich können wir dabei folgende Einkunftsarten unterscheiden

− rein inländische Einkünfte

− rein ausländische Einkünfte

− hybride Einkünfte

− weder in- noch ausländische Einkünfte

1. mit Inlandsbezug

2. ohne Inlandsbezug.

1) Weder in- noch ausländische Einkünfte

Bei den weder in- noch ausländischen Einkünften ist erneut zu unterscheiden. Von der erweiterten beschränkten Steuerpflicht ist die Menge der Einkünfte erfasst, die weder inländische noch ausländische Einkünfte sind und einen Inlandsbezug aufweisen. Werden weder in- noch ausländische Einkünfte festgestellt, so ist ein tatsächlicher Inlandsbezug aufgrund des subjektiven Territorialitätsprinzips herzuleiten.

Die Finanzverwaltung versucht allerdings, die weder in- noch ausländischen Einkünfte ohne Inlandsbezug in den Anwendungsbereich mit einzubeziehen. Solche Einkünfte stehen aber zu Deutschland nicht in einer Nähebeziehung. Es gilt hier, die Einschränkung durch das völkerrechtliche Erfordernis der Anknüpfung zu beachten. Die Besteuerung solcher Einkünfte stellt einen Eingriff in die Souveränität fremder Staaten oder der Staatengemeinschaft dar und ist damit völkerrechtswidrig.

(2) Inländische Einkünfte

Als Anknüpfungsmöglichkeit für die erweiterte beschränkte Steuerpflicht sind einzig die sog. erweiterten Inlandseinkünfte denkbar. Bei dieser sachlichen Anknüpfung an die nicht ausländischen Einkünfte besteht allerdings das Problem der Inlandsanknüpfung. Ein solcher Inlandsbezug ist bei jeder Einkunft, an die angeknüpft werden soll, positiv festzustellen. Andernfalls wäre die Regelung von Steuerfolgen solcher Einkünfte völkerrechtswidrig.

Bei den inländischen Einkünften in § 49 EStG ist ein Inlandsbezug mit der Ausnahme des § 49 Abs. 1 Nr. 5 Satz 1 lit. b) cc) EStG stets gegeben. Bei den weder in- noch ausländischen Einkünften ist er immer speziell festzustellen, da er hier vom Gesetzgeber nicht bereits mit eingedacht wurde. Diejenigen Einkünfte, die einen Inlandsbezug haben, hat der Gesetzgeber bereits in den zahlreichen Nachträgen in § 49 Abs. 1 EStG zu erfassen versucht. Daher wird ein Inlandsbezug im Bereich der weder in- noch ausländischen Einkünfte zumeist fehlen.

Dadurch ist die Erweiterung des § 2 AStG über die normale beschränkte Steuerpflicht nach § 1 Abs. 4 EStG, der nur die inländischen Einkünfte nach § 49 Abs. 1 EStG unterfallen, nicht sehr groß. Daraus erklärt sich auch das nur geringe Mehraufkommen der erweiterten beschränkten Steuerpflicht und die geringe Zahl an Veranlagungen.

Die völkerrechtliche Anknüpfung, das „Genuine Link“, bestimmt also das Maximum des Besteuerungsumfangs. Daher hat die Regelung des Steuergegenstands bei der beschränkten Steuerpflicht eine doppelte Funktion. Einerseits bezeichnet sie das „genuine link“ als Anknüpfungsobjekt, also die Frage, wieso Deutschland den Sachverhalt völkerrechtlich besteuern darf. Andererseits bestimmt sie den darauf aufbauenden Besteuerungsumfang, also die Frage, was in Deutschland zu versteuern ist. Denn nicht jeder Sachverhalt, der einen Inlandsbezug aufweist, ist in Deutschland steuerbar und steuerpflichtig.

§ 2 AStG versucht den Besteuerungsgegenstand von Steuerausländern auf ein Maximum auszudehnen. Dies geschieht dadurch, dass nicht die inländischen Einkünfte, sondern die nicht ausländischen Einkünfte besteuert werden. Durch diese umgekehrte Regelung wird die völkerrechtliche Anknüpfung einerseits überdehnt. Die erweiterte beschränkte Steuerpflicht zielt daher auch auf Einkünfte, die keinen Inlandsbezug aufweisen. Andererseits wird durch diese Verweisung das Besteuerungsrecht verengt. Es bestehen Einkünfte, die in den Katalog des § 34d EStG fallen, obwohl sie einen tatsächlichen Inlandsbezug aufweisen.

Der Versuch des Gesetzgebers, die beschränkte Steuerpflicht durch die Heranziehung einer Norm aus dem Regime der unbeschränkten Steuerpflicht zu erweitern, ist also zweifelhaft. Beide Kataloge, sowohl der der inländischen Einkünfte nach § 49 Abs. 1 EStG als auch der der ausländischen Einkünfte nach § 34d EStG, werden den Ansprüchen des deutschen Gesetzgebers nicht mehr gerecht. Das zeigt bereits die blosse Existenz des § 2 AStG.

Mittlerweile beschäftigten sich knapp ein Dutzend steuerrechtlicher Änderungen mit § 49 Abs. 1 Nr. 5 Satz 1 EStG. Das legt zwar ein kurzfristiges gesetzgeberisches Versehen nahe. Durch die Vielzahl der nachträglichen Änderungen des § 49 Abs. 1 Nr. 5 Satz 1 EStG ist aber ein langfristiges Versehen des Gesetzgebers doch sehr unwahrscheinlich, da in jeder Nachfolgeänderung eine Korrektur hätte erfolgen können.

Möglich erscheint dadurch vielmehr ein beabsichtigtes Handeln des Gesetzgebers. Somit verstößt die Norm teilweise gegen das völkerrechtliche Erfordernis des „Genuine Link“ und ist damit völkerrechtswidrig. Mit diesem Verstoß gegen allgemeine Regeln des Völkerrechts im Sinne des Art. 25 GG ist sie damit auch verfassungswidrig

Fazit und Handlungsempfehlungen

Auch wenn wir versucht haben dieses komplexe Thema so einfach wie möglich zu beschreiben, verstehst Du wie andere vielleicht nur Bahnhof. Wesentlich ist für Dich zu wissen, dass dein Setup als Perpetual Traveler auch ohne tatsächliche Betriebstätte und Steuerwohnsitz sicher ist, auch wenn Dir Steuerverbrater oder andere Besserwisser etwas anderes erzählen.

Schaue Dir immer die Motivation dieser Personen an, wenn Du schon ihre Kompetenz nicht einschätzen kannst. In der Regel versuchen sie Dir andere Optionen schmackhaft zu machen, an denen sie selbst mitverdienen. Oder wollen vielleicht auch aus ideologischen Aspekten oder nicht selten einfach puren Neid Dir dein steuerfreies Leben nicht gönnen. Wenn Du die Hintergründe nur ein wenig verstehst, kannst Du ihnen leicht den Wind aus den Segeln nehmen!

Das Außensteuergesetz gilt nicht grundlos als kompliziertestes deutsches Gesetz und der Paragraph 2 AStg als kompliziertester Teil davon. Es ist äußerst einfach Laien damit zu manipulieren, die die Legaldefinitionen und möglichen Interpretationen nicht kennen. Und natürlich hört man im Zweifel lieber auf den sich damit profilierenden Dr. Steueranwalt als auf Staatenlos.ch. Das wollen wir nicht verübeln, aber zur eigenen Recherche anregen.

Ein Großteil der hier geschilderten Thesen ist frei im Netz verfügbar. Du kannst ohne weiteres alle Finanzgerichtsurteile in Deutschland nach relevanten Stichwörtern durchsuchen und feststellen dass die erweitert beschränkte Steuerpflicht in der Praxis praktisch nicht existiert und wo doch auf ihren Kern reduziert ist. Du kannst auch gerne eine Anfrage beim Bundesfinanzministerium über die Zahl der tatsächlichen Veranlagungen gemäß der erweitert beschränkten Steuerpflicht stellen und sie uns mitteilen, da wir keine Antwort erwarten.

Die Diskussionen zur völkerrechtlichen Legalität der erweitert beschränkten Steuerpflicht und ausführliche Diskussionen einer fiktiven inländischen Betriebstätte sind hingegen oft hinter Bezahlschranken verborgen. Wir stützen uns und zitieren (wissenschaftlich nicht korrekt, aber dieser Text dient deinem Verständnis, keinen akademischen Regeln) im vorliegenden Text vor allem die Dissertation “Reichweite der erweitert beschränkten Steuerpflicht nach §2 AStG” von Christian Stahl 2012 veröffentlicht in “Schriften zum Steuerrecht Band 109” herausgegeben von Dunckler Humblot in Berlin. Hier werden ergebnisoffen die Probleme der erweitert beschränkten Steuerpflicht diskutiert mit dem Ziel diese so zu reformieren, dass eine Besteuerung inländischer Einkünfte stattfinden kann und gleichzeitig mit dem Völkerrecht in Einklang zu bringen ist. Eine Lektüre des 250 Seiten starken Werks ist allen empfohlen, die die Hintergründe der erweitert beschränkten Steuerpflicht noch weiter vertiefen wollen. Wir haben dies in diesem Artikel rein auf die für Perpetual Traveler typisch relevanten Sachverhalte reduziert und sind vor allem auf die fiktive Betriebstättenproblematik eingegangen, die so nicht haltbar ist.

Der Gesetzgeber hat indes nicht reagiert. Bis auf die Ergänzung von 2007 und Anpassungen im Jahresteuergesetz 2009 und 2013, die vor allem die rein beschränkte Steuerpflicht treffen, bleibt der Paragraph 2 AStG unverändert. Aktuell laufen Bestrebungen des Bundesfinanzministerium das Gesetz minimal ändern und Konsultierungen mit Verbänden und Unternehmen sind anhängig. Aus den Entwürfen geht jedoch keine tatsächliche Neufassung der strittigen Punkte oder für Perpetual Traveler gefährliche Entwicklungen hervor. Es handelt sich weitestgehend um einen “Facelift” im Zuge der Umsetzung der ATAD-Richtlinie der OECD, der vor allem andere Bereiche wie die Hinzurechnungsbesteuerung trifft. Praktisch wird sich bei den tatsächlichen, marginalen Veranlagungen im Rahmen der erweitert beschränkten Steuerpflicht wenig ändern.

Du wirst auch weiterhin problemlos aus Deutschland als Deutscher auswandern können und aus dem Ausland mit einer steuerfreien LLC steuerfreie Leistungen selbst an deutsche Kunden erbringen können. Besteuern kann dich Deutschland nur bei Existenz eines bilateralen Vertrags wie er im Rahmen der überdachenden Besteuerung ausschließlich mit der Schweiz besteht. In allen anderen Ländern weltweit ist die reine Existenz deutscher Kunden für die Besteuerung nicht ausschlaggebend, solange im internationaĺen Steuerrecht auf den Leistungsort abgestellt wird.

Die Bestrebungen auch für die Einkommens- und Körperschaftsteuer auf ein Kundenlandprinzip zu wechseln sind zwar vorhanden, werden aber noch Jahre dauern um zur Geltung zu kommen und primär wohl erstmal auf Großkonzerne beschränkt bleiben. Schon die groß gefeierte weltweite Mindeststeuer von 15% gilt lediglich für Konzerne über 750 Millionen Jahresumsatz. Ein weiter Weg für den typischen Perpetual Traveler.

Mit Staatenlos.ch hast Du letztlich nicht nur jemanden, der dich versteht. Niemand sonst lebt “staatenlos” seit einem Jahrzehnt und durchdringt alle rechtlichen Fragen und Hintergründe so wie wir. Natürlich kennen die Finanzbehörden uns spätestens seit “Galileo”, aber rechtlich machen können sie nichts. Weder gegen uns noch gegen unsere Kunden. Christoph ist schließlich so vogelfrei dass er regelmäßig in Deutschland ein und ausfliegt.

Die Alarmglocken mögen bei jeder weiteren Briefkasten-LLC schrillen, doch praktisch gibt es keine Handhabe, wenn genau das umgesetzt wird was wir vorschlagen. Navigierbare Gefahren bei Abmeldung sind nicht so sehr die erweitert beschränkte Steuerpflicht, sondern eher Themen der Entstrickung/Wegzugsbesteuerung beziehungsweise Funktionsverlagerung. Auch das lässt sich aber alles lösen.

Unser Name ist Programm, doch die wenigsten Beamten verstehen was tatsächlich dahinter steckt. Immer häufiger hören wir auch von konservatien mittelständischen Kunden dass sie das Vertrauen in ihre Steuerberater längst verloren haben, die panisch darauf achten müssen ihre Zulassung nicht zu verlieren. Unter vorgehaltener Hand bestätigen sie uns das auch selbst. Wir “Freaks”, die den (deutschen) Staat nachweislich verachten, haben einen erfrischend anderen Ansatz. Wir brauchen keine Lizenz zum Steuerverbraten. Uns nimmt man ab dass es uns tatsächlich deine Steuerfreiheit geht. Weil dein Leben Dir gehört.

Melde dich bei uns in der initial kostenlosen Messenger-Beratung oder vereinbar gleich ein Beratungsgespräch mit Christoph oder dem Team! Und lass natürlich deine steuerfreie LLC von uns gründen oder langfristig betreuen – neben unseren zahlreichen anderen Angeboten!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen