Die Wegzugsbesteuerung ist kein neues Thema für uns. Wir haben bereits hunderten Unternehmern geholfen, diese Frage legal zu optimieren – und tun es weiterhin fast täglich. Das Wissen, das wir besitzen, hat sonst niemand. Oder teilt es zumindest nicht öffentlich.

Viele Aspekte unseres Wissens mögen durch sorgfältige Gesetzeslektüre zwar Steueranwälten und -beratern bekannt sein, aber der holistische Ansatz mit dem alles in unseren Beratungen gebündelt wird und strukturell angeordnet sowie kombiniert wird, ist absolut einzigartig.

Zur Auffrischung: Was ist die Wegzugsbesteuerung?

Die Wegzugsbesteuerung wurde eingeführt, um sicherzustellen, dass stille Reserven, die während der Zeit der steuerlichen Ansässigkeit in Deutschland gebildet wurden, nicht unbesteuert ins Ausland verlagert werden. Dies gilt für natürliche Personen, die ihren Wohnsitz ins Ausland verlegen und wesentliche Beteiligungen (mindestens 1%) an Kapitalgesellschaften WELTWEIT halten.

In Deutschland und Österreich findet die Wegzugsbesteuerung Anwendung, wenn ein Gesellschafter privat ins Ausland zieht, während die Gesellschaft im Inland verbleibt. Die Besteuerung erfolgt hier anhand des durchschnittlichen Gewinns der letzten drei Jahre, multipliziert mit dem Faktor 13,75, im Rahmen des vereinfachten Ertragswertverfahrens. Je nach Fall kommen entweder 25% Abgeltungssteuer oder das Halbeinkünfteverfahren (60% des Einkommenssteuersatzes) zur Anwendung. Auch ausländische Gesellschaften sind betroffen: Auslöser ist immer der Wegzug des Gesellschafters bei Verlust der unbeschränkten Steuerpflicht.

Der Ertragswert beträgt also 1.375.000 EUR bei einem 100.000 EUR Durchschnittsgewinn. Die Steuerlast fällt 343.750 EUR (25% Abgeltungssteuer), was schon sehr heftig zu zahlen ist, wenn man gerade 100.000 Gewinn erwirtschaftet. Beim Halbeinkünfteverfahren, angenommen der persönliche Einkommenssteuersatz beträgt 42%, ergibt sich: 60% des Ertragswertes (825.000 EUR) * 0,42 = 346.500 EUR. Auch nicht besser. Hinzu kommt grundsätzlich das Eigenkapital der Firma. 3 Jahre lang keine Gewinne schreiben hilft bei hohen Bestandsvermögen also auch nicht.

In Österreich unterliegen zusätzlich sogar alle unrealisierten Kursgewinne der Besteuerung, egal wie hoch die Beteiligung tatsächlich ist. Dies gilt explizit auch für Krypto-Währungen neben Aktien. Beim Verlassen des Landes muss der Vermögenszuwachs fiktiv versteuert werden. Hat man dazu keine Liqudität, muss man in Österreich noch eben einen entsprechenden Teil veräußern mit den gleichen Steuerfolgen. Lösungen gibt es hier aber durch die fehlende Schenkungssteuer und vergleichsweise niedrige Stiftungseingangssteuer. Sprich uns gerne darauf an – dieser Artikel beschäftigt sich mit der deutschen Rechtslage!

Die Schweiz erhebt keine Wegzugsbesteuerung, da Veräußerungsgewinne von Anteilen nicht besteuert werden. Es gibt allerdings Bestrebungen dies anzupassen.

Vor dem Inkrafttreten des ATAD-Umsetzungsgesetzes (Anti-Steuervermeidungsrichtline) konnten Steuerpflichtige, die in einen EU-/EWR-Staat zogen, die Steuer zinslos und unbefristet stunden lassen. Für Wegzüge in Drittstaaten, wie die Schweiz, war eine solche Stundung jedoch nicht vorgesehen. Dies führte zu erheblichen Liquiditätsbelastungen, da die Steuer sofort fällig wurde, ohne dass tatsächlich ein Verkauf der Anteile stattgefunden hatte…

Die Wegzugsbesteuerung kann auch rückwirkend fällig werden. Bei der Liquidierung einer Gesellschaft muss der einmal festgesetzte Wert nachgezahlt werden wurde eine Stundung in Anspruch genommen. Zudem muss das Eigenkapital der Firma versteuert werden, selbst wenn diese keinen Gewinn erzielt hat. Diese Regelung greift nur, wenn der Steuerpflichtige in den letzten zwölf Jahren mindestens sieben Jahre unbeschränkt steuerpflichtig war, eine Regelung, die in allen EU-Ländern harmonisiert ist. Das ist unter der ATAD 2 Richtlinie geregelt. Zu den Bestimmungen gehören – neben der harmonisierte Wegzugsbesteuerung – Regelungen zur Einschränkung der Abzugsfähigkeit von Zinsen, Maßnahmen gegen die Verlagerung von Gewinnen in Niedrigsteuerländer und Regelungen zur kontrollierten ausländischen Gesellschaften (Controlled Foreign Companies, CFC). Dies nur in aller Kürze – die Details sind noch wesentlich komplexer.

Neben der Wegzugsbesteuerung gibt es die Entstrickung, die für Einzelunternehmer und Personengesellschaft gilt und meist weniger streng ist. Zu den immateriellen Wirtschaftsgütern, die im Rahmen der Entstrickung berücksichtigt werden, gehören theoretisch:

- Kundenstamm: Die Gesamtheit der Kundenbeziehungen und der daraus resultierenden zukünftigen Einnahmen.

- Geistiges Eigentum: Patente, Markenrechte, Urheberrechte und sonstige Schutzrechte.

- Know-how: Das spezielle Fachwissen und die Expertise, die mit dem Unternehmer verbunden sind.

- Digitale Produkte: Software, Datenbanken und andere digitale Vermögenswerte.

- Physische Güter: abgesetzte und abgeschriebene Elektronik und andere Einrichtung sowie Warenbestand

Die Entstrickung greift unserer Erfahrung aber nur dann etwas härter, wenn der Einzelunternehmer bilanzierungspflichtig ist. Dies ist der Fall, wenn der Gewinn des Unternehmens über 60.000 EUR oder der Umsatz über 600.000 EUR liegt. Liegen die Einnahmen darunter, bezieht sich die Entstrickung meist nur auf das physische Betriebsvermögen in Form von Elektronik wie abgesetzten Laptops, Handy und anderen Geräten. Diese sind zum abgeschriebenen Zeitwert anzusetzen und einkommenszuversteuern weil sie ins Privatvermögen zurück gehen.

Freiberufler, die wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeiten ausüben, sind von der Entstrickung ausgenommen. Typische Freiberufler sind beispielsweise Ärzte, Rechtsanwälte, Steuerberater, Architekten, Journalisten und Künstler. Auch Einzelunternehmer, deren Business vor allem auf ihrem persönlichen Branding beruht, haben selbst bei hohen Umsätzen erfahrungsgemäß wenig zu fürchten. Wenn das Geschäft praktisch alleine an der eigenen Person hängt und nicht ohne einen selbst an fremde Dritte veräußerbar ist, kann man grundsätzlich davon ausgehen dass keine Entstrickung anfällt.

Staatenlos erklärt das alles noch viel ausführlicher in dem Artikel, in dem wir die 16 Fragen ausführlich untersuchen, die das Finanzamt stellt, wenn Du Dich abmeldest.

Es gibt aber doch noch andere Hürden…

Noch erwähnenswert sind die überdachende Besteuerung und die Funktionsverlagerung.

Die überdachende Besteuerung in der Schweiz betrifft in erster Linie Privatpersonen. Bei einem Umzug in die Schweiz unterliegt man für fünf Jahre der deutschen Steuerpflicht auf deutsche Einkünfte. Dies soll verhindern, dass durch einen Wegzug in ein Land mit deutlich niedrigeren Steuersätzen steuerliche Vorteile erlangt werden, während die wirtschaftlichen Aktivitäten weiterhin auf Deutschland ausgerichtet sind. Auch hiervon haben die meisten deutschen Steuerberater keine Ahnung wenn sie die Schweiz empfehlen.

Beim Umzug in ein Niedrigsteuerland bleibt die Steuerpflicht auf Inlandsgewinne für zehn Jahre bestehen. Die erweiterte beschränkte Steuerpflicht stellt sicher, dass bestimmte Einkünfte, die weiterhin einen Bezug zu Deutschland haben, auch nach dem Wegzug besteuert werden. Dieses Gesetz ist wohl das Beliebteste im Paranoia-Werkzeugkasten deutscher Steuerberater, wurde aber in zahlreichen Artikeln von uns zerlegt. Perpetual Traveling ist eben keine Steuerhinterziehung wie wir ausführlich gezeigt haben – inklusive Statistiken tatsächlicher Veranlagungen von eigenen Anfragen ans Bundesfinanzministerium. Und dass es neben dem Dutzend Veranlagungen pro Jahr noch kein einziges Urteil oder gar überhaupt Gerichtsverhandlung zu dem Thema seit jeher gibt sollte ebenfalls aufhorchen lassen.

Staatenlos hat dieses Thema also bereits ausführlich behandelt – hier die Artikel zur weiteren Lektüre und Vertiefung unserer Argumente:

- Erweitert Beschränkte Steuerpflicht: Angstmache oder Risiko?

- AStG §2: Erweitert beschränkt völkerrechtswidrig? Oder warum Perpetual Traveling keine Steuerhinterziehung ist

- Anwendungserlass zum §2 AstG 2023: Alter Wein in neuen Schläuchen

Selbst im unwahrscheinlichen Fall, dass unsere Interpretation der Freigrenzen der erweitert beschränkten Steuerpflicht falsch ist, lassen sich die Rechtsfolgen betriebstättenloser Einkünfte spielend einfach vermeiden. Ein Steuerwohnsitz (ohne Mindestaufenthalt zum Beispiel über uns in Paraguay), ein fremder Manager in der LLC oder anderen Briefkastenfirma oder eben eine tatsächliche Betriebstätte für ein paar Euro im Monat – schon erübrigt sich die Mär „betriebstättenloser“ Einkünfte und fällt die geschürte Paranoia deutscher Steuerberater in sich zusammen. Deutschland kann dich auch als Perpetual Traveler NICHT 10 Jahre lang weiter besteuern – selbst wenn Du Immobilien, Kapitalgesellschaften oder ähnliches hast.

Nach einer Menge Theorien, um dein Gedächtnis aufzufrischen, nun jedoch hier die Neuigkeiten zur Wegzugsbesteuerung. Hier gibt es im Gegenteil zur erweitert beschränkten Steuerpflicht tatsächlich 2 relativ junge Urteile, die es in sich haben: und zwar positiv für Dich!

Der Fall vom Herrn Wächtler und dessen Relevanz in der Gegenwart

Ein zentraler Fall, der die Anwendung und Grenzen der Wegzugsbesteuerung verdeutlichte, war der Fall „Wächtler“. Herr Wächtler zog 2011 von Deutschland in die Schweiz und wurde mit der Wegzugsbesteuerung konfrontiert. Das Finanzamt setzte die Steuer auf die nicht realisierten stillen Reserven seiner Beteiligung an einer Kapitalgesellschaft fest. Wächtler klagte dagegen mit der Begründung, dass die Besteuerung gegen das Freizügigkeitsabkommen (FZA) zwischen der EU und der Schweiz verstoße.

Das Spannende an der Rechtswissenschaft ist, dass es nicht um eine übergreifende, überherrschende Wahrheit geht (nicht zuletzt, weil es keine absolute Wahrheit gibt), sondern um die kunstvolle Interpretation und rhetorische Gewandtheit in der Argumentation.

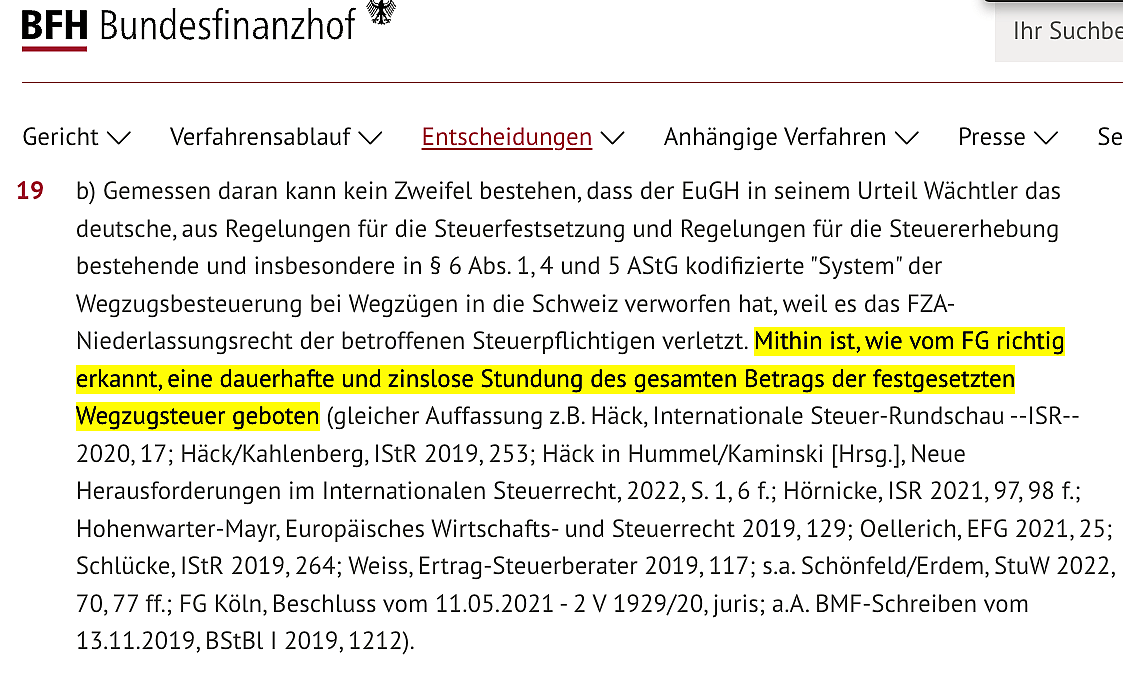

Der Europäische Gerichtshof (EuGH) entschied am 26. Februar 2019 (C-581/17 – PDF), dass die deutsche Wegzugsbesteuerung eine ungerechtfertigte Ungleichbehandlung darstellt, da Personen, die ihren Wohnsitz in Deutschland beibehalten, steuerlich besser behandelt werden als solche, die in die Schweiz ziehen. Der EuGH forderte daher eine automatische, dauerhafte und zinslose Stundung der Steuer bis zur tatsächlichen Veräußerung der Anteile.

Das Bundesfinanzministerium (BMF) reagierte auf das EuGH-Urteil mit einem Schreiben am 13. November 2019, das für Wegzugsfälle in die Schweiz eine verzinsliche Stundungsmöglichkeit über fünf Jahre vorsah, jedoch ohne den Nachweis einer erheblichen Härte zu verlangen. Das Finanzgericht Baden-Württemberg entschied jedoch am 31. August 2020 (2 K 835/19), dass diese Regelung den EuGH-Vorgaben nicht gerecht wird. Es forderte eine automatische, dauerhafte und zinslose Stundung der Steuer und erklärte die Steuerfestsetzung selbst als rechtswidrig.

Wie bereits am Anfang des Artikels erwähnt, mit dem ATAD-Umsetzungsgesetz, das am 1. Januar 2022 in Kraft trat, wurden die Regelungen zur Wegzugsbesteuerung erheblich verschärft. Die Möglichkeit der zinslosen und unbefristeten Stundung der Steuer wurde abgeschafft, selbst für Wegzüge innerhalb der EU/EWR. Stattdessen wird die Steuer nun (auf Antrag) in sieben gleichgroßen Raten über sieben Jahre verteilt falls sie nicht direkt zahlbar ist aufgrund mangelnder Liquidität. Diese Änderung sollte ursprünglich sicherstellen, dass das deutsche Besteuerungssubstrat gesichert bleibt, unabhängig davon, wohin der Steuerpflichtige verzieht. Allerdings, und darauf kommen wir weiter unten, gibt es nun eine neue, generelle Stundungsoption weltweit bei Rückkehrabsicht nach Deutschland, die nicht mehr zu begründen ist.

Der Bundesfinanzhof (BFH) entschied nun am 6. September 2023 (I R 35/20) in Folge, dass die Wegzugssteuer zwar festgesetzt werden kann, aber dauerhaft und zinslos gestundet werden muss. Diese Stundung ist von Amts wegen zu gewähren und hebt praktisch das geltende Recht auf. Der Gesetzgeber muss es nun nur noch anpassen – und verzögert dies aus Kalkül natürlich so lange wie möglich. Diese Entscheidung stärkt dennoch die Rechte der Steuerpflichtigen gewaltig und sorgt für eine Gleichbehandlung im Vergleich zu Umzügen innerhalb der EU. Diese Regelung sollte auch auf andere Grundfreiheiten innerhalb der EU/EWR anwendbar sein, insbesondere auf die Niederlassungsfreiheit.

Hier ein weiterer Kniff: Der Artikel 49 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) bezieht sich auf die Niederlassungsfreiheit innerhalb der EU. Er garantiert das Recht für Staatsangehörige eines EU-Mitgliedstaats, sich in einem anderen Mitgliedstaat niederzulassen und dort selbständig wirtschaftlich tätig zu sein. Dieses Recht umfasst auch das Recht, Unternehmen, insbesondere Gesellschaften, zu gründen und zu führen. Artikel 49 AEUV verbietet Beschränkungen der Niederlassungsfreiheit, die den Staatsangehörigen eines Mitgliedstaats auferlegt werden, die sich in einem anderen Mitgliedstaat niederlassen wollen. Der Artikel zielt darauf ab, den Binnenmarkt zu stärken, indem er Hindernisse für die grenzüberschreitende wirtschaftliche Tätigkeit beseitigt.

Das heißt: Wenn es auf der Grundlage des Freizügigkeitsabkommens für die Schweiz gilt, sollte es gemäß Artikel 49 des AEUV für die gesamte Europäische Union gelten. Dies stellt eine klare, logische, objektive und höchst bedeutsame Rechtsprechung dar.

Für Unternehmer, die ihren Wohnsitz innerhalb der EU verlegen, ist es daher absolut zu empfehlen, ihre Wegzugssteuerbescheide anzufechten und auf das „Wächtler“-Urteil und die BFH-Entscheidung zu verweisen. Dies ermöglicht es ihnen, eine zinslose Stundung der Wegzugssteuer bis zur tatsächlichen Veräußerung der Anteile zu beantragen. Die Anfechtung solcher Bescheide erfordert eine fundierte rechtliche Argumentation, die auf den europäischen Grundfreiheiten basiert. Der Gesetzgeber lässt sich nämlich natürlich Zeit das Urteil in geltendes Recht zu überführen und sorgt damit weiterhin für Unsicherheit bei vielen auswandernden Unternehmern, die das rechtliche Risiko trotz des recht klaren Urteils scheuen.

Kombinieren kann man dies mit deshalb der tatsächlichen möglichen Stundung bei „Rückkehrabsicht“. Unter Einhaltung gewisser Bedingungen zum Beispiel bei der Gewinnausschüttung seiner Gmbhs kann die Wegzugsbesteuerung 7 Jahre mit einer möglichen Verlängerung auf 12 Jahre komplett gestundet werden. Und zwar OHNE Sicherheitsleistung. Dies ist kontraintuitiv, steht aber so tatsächlich auch im letzten Anwendungserlass des BMF.

Eine Sicherheitsleistung (meist 1/3 des festgesetzten Wertes) ist tatsächlich nur bei der Ratenzahlung über 7 Jahre zu hinterlegen. Die Stundung bei Rückkehrabsicht kommt ohne Sicherheitsleistung aus. Und die Rückkehrabsicht muss seit der ATAD-Richtlinie auch nicht mehr von Anfang an nachweisbar sein. Laut einem anderen kürzlichen Urteil des Bundesfinanzhofs kann die Rückkehrabsicht sich auch erst in der Zeit der Abwesenheit entwickeln. Jeder tatsächliche Rückzug im Rahmen der Frist führt damit zur Aufhebung der Wegzugsbesteuerung und damit entweder zur Erstattung oder besser zur vollständigen Nicht-Zahlung.

Vielen ist die Rückkehrer-Regelung gar nicht bewusst, die zudem weltweit gilt. Sie hilft unter anderem den Erben des deutschen Mittelstandes im Ausland Studiums- und Berufserfahrungen zu sammeln ohne hohe Belastungen für ihren Konzern auszulösen, kann aber von jedem anderen deutschen Unternehmern entsprechend genutzt werden. Eine Kombination mit dem „Wächtler“-Urteil ist sie deshalb, weil man unter der Argumentation der Rückkehrabsicht die Wegzugsbesteuerung initial stunden kann bis das „Wächtler“-Urteil vom Gesetzgeber wieder in geltendes Recht überführt wird. Dass dies innerhalb von 7 Jahren geschehen wird und muss ist gewiss. Damit ist dann eben keine Rückkehr nach Deutschland mehr nötig. Die initial unter Rückkehrabsicht gestundete Wegzugsbesteuerung bleibt gestundet mit jeglichem EU-Wohnsitz. Und wer mit Rückkehrabsicht außerhalb der EU verzogen ist, kann nach 7 Jahren seinen Wohnsitz in die EU zurück verlegen um weiter zu stunden, zumindest über ein kurzes Gastspiel zurück in Deutschland.

Wer dem Bundesfinanzhof-Urteil aktuell also nicht traut beziehungsweise den Rechtsweg nicht beschreiten möchte, der hat 7 Jahre auf die tatsächliche Anpassung des Gesetzes zu warten und dennoch keine Wegzugsbesteuerung zu begleichen. Ganz ohne den Rechtsweg zu beschreiten und seinen Bescheid anzufechten. Was wir zwar grundsätzlich ebenfalls empfehlen würden, dadurch aber gar nicht mehr zwingend nötig ist. Die Arbeit können sich auch andere machen bis der Gesetzgeber endlich einlenkt und das Gesetz anpasst.

Ein Umstand, den viele Kunden auch in unseren Beratungen erstmal nicht glauben, durch entsprechende Quellen dann aber nachvollziehen können. Ironischerweise hört man von Steuerberatern praktisch nichts diesbezüglich. Die Wegzugsbesteuerung ist für sie nur ein weiteres Werkzeug im Paranoia-Kasten, um den Steuerpflichtigen weiter in Deutschland melken zu können. Sprich lieber uns an wenn Du die Wegzugsbesteuerung tatsächlich umgehen willst – neben Berufung auf „Wächtler“-Urteil und Rückkehrabsicht etwa auch durch kluge strukturelle Gestaltungen wie Genossenschaften. Jeder Gmbh Gesellschafter hat zumindest bei Mehrheitsanteilen die Option in eine Genossenschaft umzuwandeln oder die Anteile per Anteilstausch neutral in eine Genossenschafts-Holding einzubringen, die dann bei Wegzug die Wegzugsbesteuerung zwar nicht komplett vermeidet, wegen einer anderen Berechnung des Anteilswertes aber wesentlich reduziert. Wer in den vergangenen Jahren mit unseren Lösungen ausgewandert ist, musste nie mehr als 1000€ tatsächliche Wegzugsbesteuerung zahlen! Melde dich also bei uns um mehr zu erfahren!

Dir hat unser Blogartikel gefallen?

Unterstütze uns mit einem Erwerb unserer Produkte und Dienstleistungen. Oder baue Dir ein passives Einkommen mit ihrer Weiterempfehlung als Affiliate auf! Und vergiss nicht auf Christophs Reiseblog christoph.today vorbei zu schauen!

Videokurs Staatenlos Geheimwissen

Lerne alles, was Du für ein Perpetual Travel Leben wissen musst.

Kurs anschauen